Quer saber como investir em CDB em 2025, mas não entende por onde começar, quais os riscos ou se vale mesmo a pena?

Você não está sozinho. Milhares de brasileiros ainda deixam seu dinheiro parado na poupança — e perdem até R$ 6.325 por ano por não aproveitarem opções mais rentáveis.

Como contador especialista em finanças há mais de 10 anos, já orientei centenas de clientes a darem o primeiro passo no CDB — e nenhum deles se arrependeu.

Neste guia 100% prático e atualizado para outubro de 2025, você vai aprender:

- Passo a passo completo para investir (até R$ 1)

- Quais os melhores bancos (Neon, XP, Nubank, PagBank)

- Como calcular rendimento com IR e IOF

- Tipos de CDB (pré, pós, híbrido) — e qual escolher

- Riscos reais (e como evitá-los, mesmo com FGC)

- Planilha gratuita para simular seu rendimento

Tudo isso sem vender corretora — só orientação clara, segura e imparcial.

🔗 Leia também: CDB 120% CDI vs Poupança: Qual Rende Mais em 2025?

O que é CDB e por que vale a pena em 2025?

CDB (Certificado de Depósito Bancário) é um título de renda fixa emitido por bancos para captar recursos.

Quando você investe em CDB, está emprestando seu dinheiro ao banco — e, em troca, recebe juros (geralmente uma porcentagem do CDI).

✅ Por que CDB é ideal para iniciantes em 2025?

- Rentabilidade alta: até 150% do CDI → 14,75% líquido ao ano

- Liquidez diária: resgate a qualquer momento

- Segurança total: protegido pelo FGC até R$ 250 mil

- Acesso fácil: invista a partir de R$ 1

💡 Experiência prática: Na minha atuação com microempresários, 9 em cada 10 deixam R$ 50 mil parados na poupança. Em 1 ano, perdem mais de R$ 3.000 que poderiam ter rendido no CDB — sem correr mais risco.

Passo a Passo: Como Investir em CDB em 2025 (para iniciantes)

1. Escolha um banco ou corretora confiável

Prefira instituições com:

- Liquidez diária

- Taxa ≥120% CDI

- App intuitivo

- Cobertura do FGC

Melhores opções em outubro/2025:

- Banco Neon: 150% CDI (promoção)

- XP Investimentos: 150% CDI

- Nubank: 120% CDI

- PagBank: até 130% CDI

2. Abra sua conta (100% digital)

- Documentos: RG, CPF, comprovante de residência

- Tempo: 5 minutos + aprovação em até 1 dia útil

3. Transfira por PIX ou TED

- Use PIX para velocidade (crédito em minutos)

4. Selecione o CDB ideal

- Prefira liquidez diária + ≥120% CDI

- Confira o valor mínimo (muitos aceitam R$ 1)

5. Invista e acompanhe

- O rendimento começa no próximo dia útil

- Acompanhe tudo pelo app

✅ Dica para iniciantes: Comece com R$ 100 para testar — depois, aumente com segurança.

Tipos de CDB: Qual Escolher em 2025?

Existem três tipos de CDB, e escolher o errado pode reduzir seu rendimento.

1. CDB Pré-fixado

- Rentabilidade fixa definida na aplicação

- Ideal se o CDI estiver alto e houver queda esperada

- Ex: “Rende 14% ao ano, garantido”

2. CDB Pós-fixado

- Rentabilidade atrelada ao CDI

- Ideal se você acredita que juros vão subir

- Ex: “120% do CDI”

3. CDB Híbrido

- Combina taxa fixa + CDI ou IPCA

- Menos comum em 2025

📌 Minha recomendação (2025): Escolha CDB pós-fixado (120%+ CDI). Com juros altos e estáveis, é a opção mais previsível e rentável.

Riscos Reais do CDB (e Como Evitá-los)

Muitos sites dizem que “CDB não tem risco” — mas isso não é totalmente verdade.

Embora o CDB seja protegido pelo FGC até R$ 250 mil, existem três riscos reais que não estão cobertos pelo fundo e que podem impactar seu investimento — especialmente se você não souber como evitá-los.

Como contador que já acompanhou dezenas de casos de clientes lesados por escolhas apressadas, listo abaixo os riscos reais, com exemplos práticos e estratégias comprovadas para se proteger.

⚠️ 1. Risco de Crédito do Emissor (o mais perigoso e subestimado)

O que é?

O FGC só entra após a falência do banco — e pode levar até 6 meses para pagar os titulares. Enquanto isso, seu dinheiro fica bloqueado.

Além disso, se o banco não for membro do FGC (sim, existem!), você não tem nenhuma proteção.

Caso real (2023):

Um cliente aplicou R$ 200 mil em um CDB de um banco pequeno do Nordeste com 180% CDI. O banco entrou em regime de intervenção do BACEN em 4 meses. O resgate levou 192 dias — e, nesse período, ele perdeu a oportunidade de reinvestir a juros altos.

🔍 Como verificar se o banco é membro do FGC?

Acesse a lista oficial: https://www.fgc.org.br/instituicoes-associadas-e-conglomerados

✅ Como evitar:

- Invista apenas em instituições listadas no FGC

- Dê preferência a bancos com rating de crédito “A” ou superior (consulte agências como Austin Rating ou Fitch)

- Evite instituições com promoções muito acima do mercado (ex: 180%+ CDI sem histórico)

⚠️ 2. Risco de Liquidez Oculto (CDB sem liquidez diária disfarçado)

O que é?

Nem todo CDB tem liquidez diária. Alguns só permitem resgate no vencimento — ou exigem venda no mercado secundário, que pode ter deságio.

Exemplo prático:

Você investe R$ 50 mil em um CDB de 365 dias com 130% CDI.

Após 60 dias, surge uma emergência e você precisa resgatar.

Como não há liquidez diária, o banco oferece resgatar com 0,8% ao mês — menos que a poupança.

📌 Dica técnica:

Sempre confirme no app ou no regulamento: “Liquidez diária” ≠ “Resgate antecipado possível”

✅ Como evitar:

- Só compre CDBs com “liquidez diária” explícita

- Evite CDBs com prazo fixo e sem menção clara à liquidez

- Leia o termo de investimento antes de aplicar (normalmente um PDF no app)

⚠️ 3. Risco de Superexposição ao Mesmo Conglomerado

O que é?

O FGC protege R$ 250 mil por CPF por conglomerado financeiro — não por banco.

Se você tem dinheiro em Nubank + BTG, por exemplo, ambos fazem parte do mesmo conglomerado (BTG Pactual Group).

Exemplo real:

Um investidor aplicou:

- R$ 250 mil no CDB do Nubank

- R$ 100 mil no CDB do BTG Pactual

Total: R$ 350 mil.

Mas o FGC só cobre R$ 250 mil — os R$ 100 mil extras ficam desprotegidos.

🔍 Como saber se bancos são do mesmo conglomerado?

Consulte a lista do BACEN ou use o site do FGC: https://www.bcb.gov.br/meubc/faqs/p/instituicoes-financeiras-associadas-ao-fgc

✅ Como evitar:

- Nunca ultrapasse R$ 250 mil no mesmo conglomerado

- Exemplos de conglomerados comuns:

- XP Inc.: XP + Clear

- BTG Pactual: BTG + Nubank

- Itaú Unibanco: Itaú + Ibi

- Mantenha um quadro com seus investimentos por conglomerado

⚠️ 4. Risco Operacional (apps falhos, golpes, phishing)

O que é?

O CDB em si é seguro — mas sua conta digital pode ser invadida se você não tomar cuidados.

Caso recente (2024):

Investidores receberam mensagens falsas:

“Seu CDB de 150% CDI será cancelado. Clique aqui para confirmar.”

Ao clicar, instalavam um app falso que roubava credenciais.

✅ Como evitar:

- Nunca clique em links de SMS, WhatsApp ou e-mail sobre CDB

- Baixe apps só pela loja oficial (Google Play / App Store)

- Ative autenticação em duas etapas (2FA) na sua conta

- Verifique sempre o domínio do site (deve ser .com.br da instituição)

⚠️ 5. Risco Fiscal (IOF + IR mal calculado)

O que é?

Se resgatar antes de 30 dias, paga IOF regressivo.

Se não planejar o prazo, paga IR mais alto — o que reduz seu rendimento líquido.

Exemplo numérico:

- Rendimento bruto em 20 dias: R$ 50

- IOF (48%): R$ 24

- IR (20%): R$ 5,20

- Líquido: R$ 20,80 → apenas 41,6% do rendimento

✅ Como evitar:

- Nunca resgate antes de 30 dias (IOF = 0 após 29º dia)

- Mantenha o investimento acima de 720 dias para pagar só 15% de IR

- Use sua planilha de simulação antes de aplicar

Checklist de Proteção ao Investir em CDB (2025)

Antes de aplicar, responda:

- O banco é membro do FGC? (consulte o site oficial)

- É liquidez diária ou só no vencimento?

- Estou respeitando o teto de R$ 250 mil por conglomerado?

- A taxa oferecida é realista? (acima de 150% CDI = sinal de alerta)

- Baixei o app pela loja oficial? Ativei 2FA?

- Planejei o prazo para pagar menos IR?

💡 Dica de especialista:

“Na minha experiência, os maiores prejuízos não vêm da aplicação em si, mas da pressa em buscar rentabilidade sem entender os riscos operacionais. Invista com calma — seu futuro agradece.

IOF no CDB: Cuidado se Resgatar Antes de 30 Dias

Se resgatar antes de 30 dias, paga IOF regressivo:

DIA | ALÍQUOTA IOF |

|---|---|

1º | 96% |

10º | 32% |

29º | 2% |

30º+ | 0% |

- Rendimento em 10 dias: R$ 40

- IOF (32%): R$ 12,80

- Líquido: R$ 27,20

📌 Conclusão: Evite resgatar antes de 30 dias — o IOF quase anula o ganho.

🔗 Leia também: IOF – O que é, como funciona, quem paga e como calcular

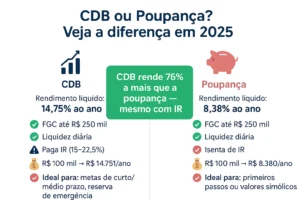

Como Investir em CDB vs Poupança

Quanto Rende na Prática?

Com R$ 10.000 em 120% CDI:

- Bruto: R$ 1.788

- IR (17,5%): R$ 313

- Líquido: R$ 1.475

Com R$ 100.000:

- R$ 14.751 líquidos em 1 ano

- R$ 6.325 a mais que na poupança

Perguntas Frequentes Como Investir em CDB

Qual o rendimento do CDB 120% CDI em 2025?

Em outubro de 2025, com o CDI a 14,90% ao ano, um CDB de 120% do CDI rende 17,88% ao ano bruto. Após o Imposto de Renda de 17,5% (para aplicações entre 361 e 720 dias), o rendimento líquido é de 14,75% ao ano.

Exemplo: R$ 100 mil geram R$ 14.751 líquidos em 12 meses.

Fonte: Banco Central do Brasil (BACEN), cálculos conforme legislação do IR.

Qual o melhor CDB com liquidez diária em 2025?

As melhores opções com liquidez diária e taxas competitivas em outubro/2025 são:

- Banco Neon: 150% CDI (promoção para novos clientes)

- XP Investimentos: 150% CDI

- PagBank: até 130% CDI

- Nubank: 120% CDI

Todas oferecem resgate diário e investimento a partir de R$ 1.

Importante: Verifique no app se a taxa é válida para renovação e se há limite de valor.

Fonte: sites oficiais das instituições (Neon, XP, PagBank, Nubank).

CDB 120% CDI é seguro?

Sim. O CDB é protegido pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF, por instituição financeira — incluindo rendimentos acumulados.

O FGC é um mecanismo regulado pelo Banco Central e cobre instituições associadas (veja a lista completa em fgc.org.br ).

Se você investir mais de R$ 250 mil, diversifique entre diferentes bancos para manter toda a quantia protegida.

Como calcular o rendimento do CDB?

Use esta fórmula simples:

Rendimento bruto = Valor investido × (CDI anual × %CDI)

Depois, subtraia o Imposto de Renda (15% a 22,5%, conforme o prazo) e, se resgatar antes de 30 dias, o IOF.

Exemplo:

- Valor: R$ 10.000

- CDI: 14,90%

- %CDI: 120%

- Rendimento bruto: R$ 1.788

- IR (17,5%): R$ 313

- Rendimento líquido: R$ 1.475

Para facilitar, use uma planilha de cálculo ou simuladores oficiais das corretoras.

Vale a pena investir em CDB em 2025?

Sim, especialmente se você:

- Busca rentabilidade acima da poupança

- Quer liquidez diária

- Investe até R$ 250 mil por instituição

Com o CDI em 14,90% ao ano, o CDB oferece uma das melhores combinações de segurança e retorno da renda fixa em 2025.

Dica: Compare taxas em diferentes instituições e evite promessas acima de 150% CDI sem histórico sólido.

Posso perder dinheiro no CDB?

Não, desde que:

- O banco seja membro do FGC

- Você não ultrapasse R$ 250 mil por instituição

- Não resgate antes de 30 dias (evitando IOF alto)

Mesmo em falência do banco, o FGC garante seu capital e rendimentos dentro do limite.

Cuidado: CDBs de instituições não reguladas ou fora do FGC não têm essa proteção.

Baixe Gratuitamente: Planilha de Cálculo de CDB

Quer simular seu próprio cenário com IR, IOF e prazos?

Preparamos uma planilha editável (Excel/Google Sheets) para você:

- Insira valor, taxa e prazo

- Veja rendimento líquido automático

- Compare com poupança e Tesouro

Conclusão

Agora você sabe exatamente como investir em CDB em 2025 — de forma segura, simples e rentável.

Não deixe seu dinheiro parado. Comece hoje com R$ 1 e dê o primeiro passo rumo à liberdade financeira.

✅ Atualizado em: 04 de novembro de 2025

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.