A alíquota efetiva do Simples Nacional é o percentual real de imposto que sua empresa paga sobre o faturamento do mês — e é sempre menor que a alíquota nominal da tabela. A fórmula oficial é (RBT12 × Alíquota Nominal − Parcela a Deduzir) ÷ RBT12. Neste guia você entende a diferença entre as duas alíquotas, aprende a calcular passo a passo, usa a calculadora gratuita e vê a comparação completa por todos os 5 anexos.

⚖️ Alíquota Nominal vs. Alíquota Efetiva — Qual a Diferença?

São dois conceitos distintos que causam confusão em praticamente todo empresário do Simples Nacional. Entender a diferença é fundamental para calcular o DAS corretamente.

📋 Alíquota Nominal

7,30%

É o percentual que aparece na tabela do anexo para cada faixa de RBT12. Serve apenas como parâmetro intermediário do cálculo — nunca é aplicada diretamente sobre o faturamento do mês. Está impressa no anexo — não muda dentro da faixa.

✅ Alíquota Efetiva

5,25%

É o percentual real que incide sobre o faturamento do mês para gerar o DAS. É sempre menor que a nominal (exceto na 1ª faixa) e varia mês a mês conforme o RBT12 da empresa oscila. Este é o número que importa.

📌 Resumo prático: a alíquota nominal é o dado bruto da tabela. A alíquota efetiva é o resultado do cálculo aplicando a parcela a deduzir. Você nunca deve multiplicar a alíquota nominal pelo faturamento do mês diretamente — isso geraria um DAS até 40% maior do que o valor correto.

🔢 A Fórmula Oficial da Alíquota Efetiva

A fórmula está definida na LC 123/2006 e na Resolução CGSN 140/2018:

Como Aplicar a Alíquota Efetiva para Gerar o DAS

Com a alíquota efetiva em mãos, o cálculo do DAS é simples:

✅ DAS = Receita Bruta do Mês × Alíquota Efetiva

Exemplo: Receita de R$ 25.000 × Alíquota Efetiva de 5,25% = DAS de R$ 1.312,50

🧮 Calculadora de Alíquota Efetiva — Todos os Anexos

⚠ Simulação educativa. Para emissão oficial use o PGDAS-D — Portal do Simples Nacional

📌 Passo a Passo Completo — Exemplo Real por Anexo

Exemplo 1 — Loja de Roupas (Anexo I)

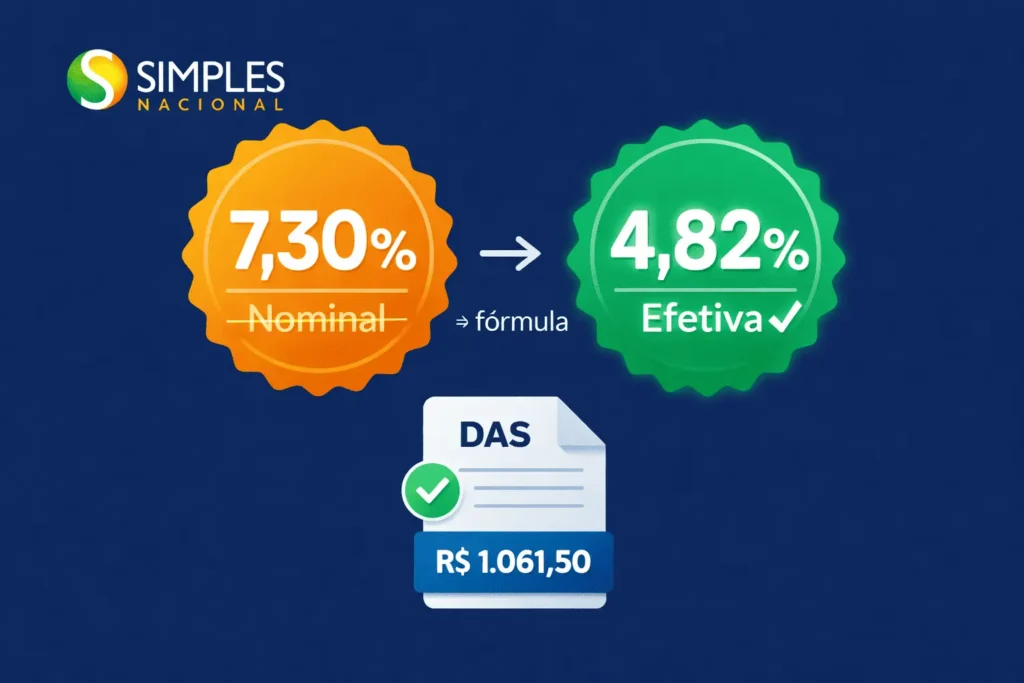

📌 Anexo I — Comércio | RBT12: R$ 240.000 | Receita do mês: R$ 22.000

Passo 1 — Identificar a faixa RBT12 = R$ 240.000 → 2ª Faixa (R$ 180.001 a R$ 360.000) Alíq. Nominal = 7,30% | Parcela a Deduzir = R$ 5.940,00

Passo 2 — Calcular numerador R$ 240.000 × 7,30% = R$ 17.520,00 R$ 17.520,00 − R$ 5.940,00 = R$ 11.580,00

Passo 3 — Alíquota Efetiva R$ 11.580,00 ÷ R$ 240.000 = 0,04825 = 4,825%

Passo 4 — DAS DAS = R$ 22.000 × 4,825% = R$ 1.061,50

✅ Alíquota Efetiva = 4,825% | DAS = R$ 1.061,50 (vs. R$ 1.606 pela nominal — economia de R$ 544,50)

Exemplo 2 — Clínica de Estética (Anexo III)

📌 Anexo III — Serviços | RBT12: R$ 500.000 | Receita do mês: R$ 45.000

Passo 1 — Identificar a faixa RBT12 = R$ 500.000 → 3ª Faixa (R$ 360.001 a R$ 720.000) Alíq. Nominal = 13,50% | Parcela a Deduzir = R$ 17.640,00

Passo 2 — Calcular numerador R$ 500.000 × 13,50% = R$ 67.500,00 R$ 67.500,00 − R$ 17.640,00 = R$ 49.860,00

Passo 3 — Alíquota Efetiva R$ 49.860,00 ÷ R$ 500.000 = 0,09972 = 9,972%

Passo 4 — DAS DAS = R$ 45.000 × 9,972% = R$ 4.487,40

✅ Alíquota Efetiva = 9,972% | DAS = R$ 4.487,40 (vs. R$ 6.075 pela nominal — economia de R$ 1.587,60)

Exemplo 3 — Construtora (Anexo IV)

📌 Anexo IV — Serviços específicos | RBT12: R$ 1.200.000 | Receita do mês: R$ 105.000

Passo 1 — Identificar a faixa RBT12 = R$ 1.200.000 → 4ª Faixa (R$ 720.001 a R$ 1.800.000) Alíq. Nominal = 14,00% | Parcela a Deduzir = R$ 39.780,00

Passo 2 — Calcular numerador R$ 1.200.000 × 14,00% = R$ 168.000,00 R$ 168.000,00 − R$ 39.780,00 = R$ 128.220,00

Passo 3 — Alíquota Efetiva R$ 128.220,00 ÷ R$ 1.200.000 = 0,10685 = 10,685%

Passo 4 — DAS DAS = R$ 105.000 × 10,685% = R$ 11.219,25

✅ Alíquota Efetiva = 10,685% | DAS = R$ 11.219,25 (vs. R$ 14.700 pela nominal — economia de R$ 3.480,75)

📊 Alíquota Efetiva Real por Faixa — Todos os Anexos Exclusivo

A tabela abaixo mostra a alíquota efetiva calculada para o valor médio de cada faixa — dado que nenhum outro guia apresenta reunido assim. Use como referência rápida para identificar o impacto real do Simples Nacional no seu segmento:

| Faixa (RBT12) | Anexo I

Comércio | Anexo II

Indústria | Anexo III

Serviços A | Anexo IV

Serviços B | Anexo V

Serviços C |

|---|

| 1ª — até R$ 180k | 4,00% | 4,50% | 6,00% | 4,50% | 15,50% |

| 2ª — até R$ 360k | 5,47% | 5,97% | 8,27% | 6,35% | 16,86% |

| 3ª — até R$ 720k | 7,25% | 7,75% | 10,61% | 9,57% | 17,76% |

| 4ª — até R$ 1,8mi | 8,95% | 9,44% | 12,67% | 11,30% | 18,58% |

| 5ª — até R$ 3,6mi | 11,47% | 11,96% | 16,32% | 16,80% | 20,83% |

| 6ª — até R$ 4,8mi | 11,13%* | 14,50%* | 18,75%* | 16,75%* | 18,75%* |

*Alíquota efetiva calculada para RBT12 = R$ 4.800.000 (teto da faixa). Valores de referência — calcule o seu exato na calculadora acima. Fonte: LC 123/2006 | Resolução CGSN 140/2018

🔄 Por Que a Alíquota Efetiva Muda Todo Mês?

Diferente do que muitos imaginam, a alíquota efetiva não é fixa — ela deve ser recalculada a cada competência. Isso acontece porque o RBT12 se atualiza todo mês: entra o faturamento do mês mais recente e sai o faturamento de 13 meses atrás.

⚠️ Exemplo prático de variação mensal: uma empresa com RBT12 de R$ 178.000 em janeiro (1ª faixa, efetiva 4%) pode ter RBT12 de R$ 182.000 em fevereiro após um mês forte — passando para a 2ª faixa e elevando a efetiva para ~4,7%. Essa virada de faixa aumenta o DAS automaticamente no PGDAS-D. Por isso, acompanhar o RBT12 mensalmente é essencial para não ser surpreendido.

Situações em Que a Alíquota Efetiva é Igual à Nominal

Há apenas uma situação em que efetiva = nominal: quando a empresa está na 1ª faixa de qualquer anexo. Isso ocorre porque a parcela a deduzir da 1ª faixa é sempre R$ 0,00, zerando o efeito da dedução na fórmula.

🆕 Alíquota Efetiva para Empresa com Menos de 13 Meses

Empresas abertas há menos de 13 meses não têm histórico de RBT12 completo. Nesses casos, a Receita Federal determina que o RBT12 deve ser calculado de forma proporcional e anualizada:

✅ Regra para empresa nova: some toda a receita desde a abertura e divida pelo número de meses em atividade. Multiplique o resultado por 12. Esse valor anualizado é o RBT12 a usar na fórmula da alíquota efetiva.

Fórmula: RBT12 = (Receita acumulada desde abertura ÷ Nº meses em atividade) × 12

📌 Empresa aberta há 4 meses — Anexo III

Dados: Receita total acumulada (4 meses) = R$ 52.000 Receita do mês atual = R$ 14.000

RBT12 anualizado: (R$ 52.000 ÷ 4) × 12 = R$ 13.000 × 12 = R$ 156.000 → Enquadra na 1ª Faixa do Anexo III (até R$ 180.000)

Alíquota Efetiva (1ª faixa = igual à nominal): Efetiva = 6,00% (parcela a deduzir = R$ 0) DAS = R$ 14.000 × 6,00% = R$ 840,00

✅ RBT12 anualizado = R$ 156.000 | Alíq. Efetiva = 6,00% | DAS = R$ 840,00

⚠️ Conforme a empresa cresce e acumula mais meses, o RBT12 anualizado pode subir rapidamente e mudar a faixa — monitore mensalmente.

🤔 O Paradoxo da 6ª Faixa — Por Que a Efetiva Pode Ser Menor?

No Anexo I (comércio), a alíquota efetiva da 6ª faixa pode ser menor do que a da 5ª faixa — o que parece paradoxal. Isso ocorre porque a parcela a deduzir da 6ª faixa é proporcionalmente muito maior.

| Faixa | Alíq. Nominal | Parcela Deduzir | Efetiva para RBT12 máx. |

|---|

| 5ª — R$ 3,6mi | 14,30% | R$ 87.300 | 11,87% |

| 6ª — R$ 4,8mi | 19,00% | R$ 378.000 | 11,13% |

🔴 Atenção: apesar da alíquota efetiva federal da 6ª faixa parecer menor no Anexo I, na prática a empresa paga mais imposto total nessa faixa — porque o ICMS sai do DAS e passa a ser recolhido separadamente pelo SEFAZ estadual. O DAS menor não representa tributação total menor. Esse é um dos erros mais comuns de interpretação da tabela do Simples.

Quer saber qual é a sua alíquota efetiva real?

Nossa equipe apura o seu RBT12, identifica o anexo correto e calcula o DAS ideal para sua empresa — sem surpresas.

💬 Calcular Minha Alíquota Gratuitamente❓ Perguntas Frequentes

O que é alíquota efetiva no Simples Nacional?

A alíquota efetiva é o percentual real de imposto que incide sobre o faturamento do mês para gerar o DAS. É calculada pela fórmula (RBT12 × Alíquota Nominal − Parcela a Deduzir) ÷ RBT12 e é sempre menor que a alíquota nominal, exceto na 1ª faixa de qualquer anexo onde a parcela a deduzir é R$ 0.

Qual a diferença entre alíquota nominal e efetiva no Simples Nacional?

A alíquota nominal é o percentual fixo da tabela do anexo — serve apenas como parâmetro intermediário do cálculo. A alíquota efetiva é o resultado da fórmula aplicando a parcela a deduzir — é ela que incide sobre o faturamento do mês. Aplicar a nominal diretamente sobre o faturamento gera um DAS incorreto e até 40% maior.

A alíquota efetiva muda todo mês?

Sim. A alíquota efetiva deve ser recalculada a cada mês porque o RBT12 se atualiza mensalmente — entra o faturamento do mês atual e sai o de 13 meses atrás. Isso pode fazer a empresa mudar de faixa para cima ou para baixo a qualquer competência, alterando a alíquota efetiva e o valor do DAS.

Como calcular a alíquota efetiva para empresa nova?

Para empresas com menos de 13 meses de atividade, use o RBT12 anualizado: some toda a receita desde a abertura, divida pelo número de meses em atividade e multiplique por 12. Use esse valor como RBT12 na fórmula. Conforme a empresa acumula mais meses reais de histórico, o cálculo vai naturalmente usando dados cada vez mais precisos.

Qual anexo tem a menor alíquota efetiva?

O Anexo I (comércio) tem a menor alíquota efetiva entre todos os anexos — começando em 4% na 1ª faixa. O Anexo V (serviços de alta qualificação) tem a maior, começando em 15,5% já na 1ª faixa. A comparação entre anexos depende também do Fator R, que pode migrar empresas de serviços do Anexo V para o Anexo III, reduzindo significativamente a carga tributária.