A Participação nos Lucros e Resultados (PLR) tem tributação diferente do salário: usa uma tabela progressiva exclusiva na fonte com alíquotas de 0% a 27,5% e NÃO soma com o salário mensal para cálculo do Imposto de Renda.

Neste guia completo, você vai entender a tabela oficial PLR 2026, as 5 faixas de tributação, como calcular o IRRF sobre PLR passo a passo, a diferença entre PLR e salário, e 6 exemplos práticos incluindo PLR parcelada, PLR na rescisão e casos com salários altos.

⚡ Resposta Rápida: Tabela PLR 2026

| PLR Anual (Base de Cálculo) | Alíquota | Dedução |

|---|---|---|

| Até R$ 8.214,40 | 0% (ISENTO) | R$ 0,00 |

| De R$ 8.214,41 a R$ 9.922,28 | 7,5% | R$ 616,08 |

| De R$ 9.922,29 a R$ 13.167,00 | 15% | R$ 1.360,35 |

| De R$ 13.167,01 a R$ 16.380,38 | 22,5% | R$ 2.347,85 |

| Acima de R$ 16.380,38 | 27,5% | R$ 3.166,58 |

📌 CARACTERÍSTICAS DA TABELA PLR:

- Tributação exclusiva na fonte (não soma com salário)

- NÃO tem desconto progressivo (diferente do salário 2026)

- Cálculo por PAGAMENTO (se PLR parcelada, cada parcela calcula separado)

- NÃO deduz INSS (PLR não tem desconto previdenciário)

- NÃO deduz dependentes (tabela usa valor bruto da PLR)

- NÃO entra na declaração anual (IR já definitivo na fonte)

📑 Índice do Artigo

- O Que é PLR

- Tabela Progressiva PLR 2026

- PLR vs Salário (Diferenças)

- Como Calcular IRRF sobre PLR

- Exemplo 1: PLR Isenta

- Exemplo 2: PLR Primeira Faixa

- Exemplo 3: Alíquota Máxima

- Exemplo 4: PLR Parcelada

- Exemplo 5: PLR na Rescisão

- Exemplo 6: PLR + Salário Alto

- PLR na Declaração Anual

- Calculadora PLR 2026

- Erros Comuns

- Perguntas Frequentes

💰 O Que é PLR (Participação nos Lucros e Resultados)?

PLR é uma remuneração variável paga pela empresa aos funcionários com base no desempenho (metas atingidas) e/ou resultado financeiro (lucros) da companhia.

Características Principais da PLR

✅ Vantagens para o Trabalhador

- NÃO tem INSS (economia de 7,5% a 14%)

- NÃO integra salário (não conta para 13º, férias)

- Tributação exclusiva (não soma com salário no IR)

- Pode ficar isenta até R$ 8.214,40

📋 Regras Legais (Lei 10.101/2000)

- Programa PLR negociado com sindicato ou comissão

- Metas claras e objetivas

- Máximo 2 pagamentos por ano

- Não pode substituir salário

⚠️ PLR x Bônus x Premiação:

PLR (Lei 10.101/2000) = tributação exclusiva, sem INSS, tabela específica.

Bônus/Premiação sem acordo PLR = integra salário, paga INSS + IR como salário normal (tabela mensal).

A diferença fiscal é enorme! PLR corretamente estruturada economiza muito em impostos.

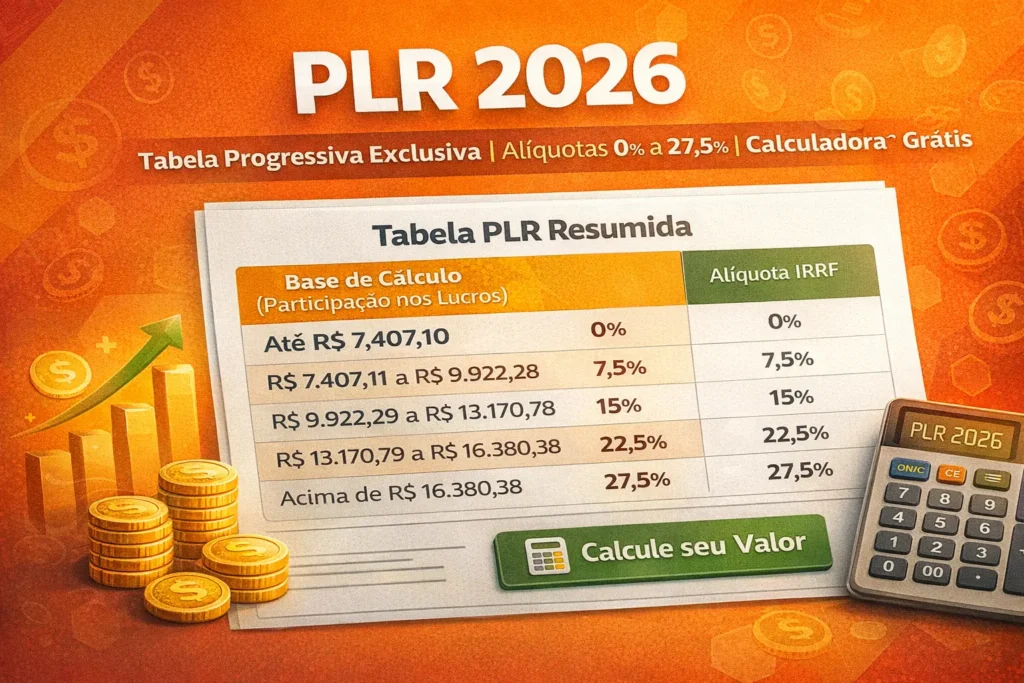

📊 Tabela Progressiva Exclusiva PLR 2026 (Oficial)

Esta é a tabela oficial da Receita Federal para tributação de PLR em 2026:

| PLR Anual (Base de Cálculo) | Alíquota | Parcela a Deduzir | IR Máximo da Faixa |

|---|---|---|---|

| Até R$ 8.214,40 | 0% | R$ 0,00 | R$ 0,00 |

| De R$ 8.214,41 a R$ 9.922,28 | 7,5% | R$ 616,08 | R$ 128,09 |

| De R$ 9.922,29 a R$ 13.167,00 | 15% | R$ 1.360,35 | R$ 614,70 |

| De R$ 13.167,01 a R$ 16.380,38 | 22,5% | R$ 2.347,85 | R$ 1.337,74 |

| Acima de R$ 16.380,38 | 27,5% | R$ 3.166,58 | Sem limite |

Fórmula de Cálculo do IRRF sobre PLR

IRRF PLR = (Valor da PLR × Alíquota) – Parcela a Deduzir

Valor líquido = PLR bruta – IRRF (sem INSS, sem dependentes)

📌 Diferenças vs Tabela Mensal do Salário:

- Faixas diferentes: PLR começa isenta até R$ 8.214, salário até R$ 2.259

- SEM desconto progressivo: PLR NÃO tem redução adicional 2026

- SEM dedução INSS: Base de cálculo é valor bruto da PLR direto

- SEM dependentes: Não abate R$ 189,59 por dependente

- Parcela a deduzir menor: PLR deduz menos que tabela mensal (ex: 7,5% deduz R$ 616 na PLR vs R$ 169 no salário)

⚖️ PLR vs Salário: Diferenças na Tributação do IR

Entenda por que PLR e salário são tributados de forma COMPLETAMENTE diferente:

| Aspecto | SALÁRIO Mensal | PLR |

|---|---|---|

| Tabela de IR | Mensal progressiva (R$ 2.259, R$ 3.376, R$ 4.664) | Exclusiva PLR (R$ 8.214, R$ 9.922, R$ 13.167) |

| Desconto INSS | SIM (7,5% a 14% progressivo) | NÃO (zero INSS) |

| Dedução dependentes | SIM (R$ 189,59 cada) | NÃO (não deduz) |

| Desconto progressivo 2026 | SIM (até R$ 312,89) | NÃO (não tem) |

| Soma com outros rendimentos | SIM (salário + horas + comissões) | NÃO (exclusiva) |

| Declaração anual IRPF | Entra (rendimentos tributáveis) | NÃO entra (tributação definitiva) |

| Restituição possível | SIM (se tiver deduções) | NÃO (IR já definitivo) |

| Periodicidade | Todo mês (folha de pagamento) | Máximo 2× por ano |

Exemplo Comparativo: R$ 10.000 em PLR vs Salário

💼 Se fosse SALÁRIO (R$ 10.000)

Salário bruto: R$ 10.000,00 (-) INSS (14%): -R$ 1.400,00 (-) Dependente 1: -R$ 189,59 ═══════════════════════════════ Base tributável: R$ 8.410,41 Faixa acima R$ 4.664,68 → 27,5% IRRF tabela: (8.410,41 × 27,5%) - 908,73 = R$ 1.403,13 Desconto progressivo: Não aplica (base > R$ 7.350) IRRF final: R$ 1.403,13 ═══════════════════════════════ LÍQUIDO: R$ 7.196,87 Descontos totais: R$ 2.803,13 (28%)

🎁 Se for PLR (R$ 10.000)

PLR bruta: R$ 10.000,00 (-) INSS: R$ 0,00 ✅ (-) Dependente: R$ 0,00 ═══════════════════════════════ Base tributável: R$ 10.000,00 Faixa R$ 9.922,29 a R$ 13.167 → 15% IRRF PLR: (10.000 × 15%) - 1.360,35 = R$ 139,65 Desconto progressivo: NÃO TEM IRRF final: R$ 139,65 ═══════════════════════════════ LÍQUIDO: R$ 9.860,35 Descontos totais: R$ 139,65 (1,4%)

💰 ECONOMIA PLR vs SALÁRIO: R$ 2.663,48 (95% menos impostos!)

Mesmos R$ 10.000, mas PLR leva R$ 9.860 líquido vs salário R$ 7.196 líquido

🔍 Como Calcular IRRF sobre PLR (Passo a Passo)

O cálculo de IRRF sobre PLR é MUITO mais simples que do salário:

📐 Passo a Passo do Cálculo de IRRF PLR

PASSO 1: Pegar o Valor BRUTO da PLR

Usar o valor exato que a empresa vai pagar (sem nenhum desconto ainda). Não precisa calcular INSS, não precisa deduzir dependentes, não precisa ajustar nada. Valor bruto direto.

PASSO 2: Localizar a Faixa na Tabela PLR

Comparar o valor bruto com as faixas da tabela PLR 2026:

• Até R$ 8.214,40 → Alíquota 0%, Dedução R$ 0

• R$ 8.214,41 a R$ 9.922,28 → Alíquota 7,5%, Dedução R$ 616,08

• R$ 9.922,29 a R$ 13.167 → Alíquota 15%, Dedução R$ 1.360,35

• R$ 13.167,01 a R$ 16.380,38 → Alíquota 22,5%, Dedução R$ 2.347,85

• Acima R$ 16.380,38 → Alíquota 27,5%, Dedução R$ 3.166,58

PASSO 3: Aplicar a Fórmula

IRRF = (PLR × Alíquota) – Parcela a Deduzir

Exemplo: PLR R$ 12.000

Faixa: R$ 9.922,29 a R$ 13.167 → 15%, Dedução R$ 1.360,35

IRRF = (12.000 × 15%) – 1.360,35 = R$ 1.800 – R$ 1.360,35 = R$ 439,65

PASSO 4: Calcular Valor Líquido

Valor Líquido PLR = Valor Bruto – IRRF

(Não tem INSS, não tem outros descontos)

Exemplo: R$ 12.000 – R$ 439,65 = R$ 11.560,35 líquido

💡 DICA IMPORTANTE:

Se a empresa pagar PLR PARCELADA (exemplo: 50% em março + 50% em novembro), cada parcela é tributada SEPARADAMENTE. Isso pode reduzir muito o IR! Uma PLR de R$ 20.000 paga de uma vez tem alíquota 22,5%, mas se pagar 2× R$ 10.000, fica na faixa 15% cada. Economia significativa!

💡 Exemplo 1: PLR Isenta (Até R$ 8.214,40)

Trabalhador recebe PLR dentro da faixa de isenção:

PLR PAGA: R$ 7.500,00 CÁLCULO DO IRRF: Faixa: Até R$ 8.214,40 → Alíquota 0% (ISENTO) IRRF = (R$ 7.500 × 0%) - R$ 0 = R$ 0,00 ✅ ═══════════════════════════════════════════════════════════ RESUMO: PLR bruta: R$ 7.500,00 (-) INSS: R$ 0,00 (-) IRRF: R$ 0,00 ═══════════════════════════════════════════════════════════ VALOR LÍQUIDO: R$ 7.500,00 (100% do valor!) ═══════════════════════════════════════════════════════════ 💚 PLR até R$ 8.214,40 = ZERO impostos! Trabalhador recebe 100% do valor sem nenhum desconto.

💡 Exemplo 2: PLR na Primeira Faixa (7,5%)

PLR entre R$ 8.214,41 e R$ 9.922,28:

PLR PAGA: R$ 9.500,00 CÁLCULO DO IRRF: Faixa: R$ 8.214,41 a R$ 9.922,28 → Alíquota 7,5%, Dedução R$ 616,08 IRRF = (R$ 9.500 × 7,5%) - R$ 616,08 IRRF = R$ 712,50 - R$ 616,08 IRRF = R$ 96,42 ═══════════════════════════════════════════════════════════ RESUMO: PLR bruta: R$ 9.500,00 (-) INSS: R$ 0,00 (-) IRRF: R$ 96,42 ═══════════════════════════════════════════════════════════ VALOR LÍQUIDO: R$ 9.403,58 Alíquota efetiva: 1,01% (muito baixa!) ═══════════════════════════════════════════════════════════ 💙 Mesmo com alíquota de 7,5%, a dedução de R$ 616,08 faz o IR ficar em apenas 1% do valor bruto. Excelente para o trabalhador!

💡 Exemplo 3: PLR com Alíquota Máxima (27,5%)

PLR alta com alíquota máxima de 27,5%:

PLR PAGA: R$ 25.000,00 CÁLCULO DO IRRF: Faixa: Acima de R$ 16.380,38 → Alíquota 27,5%, Dedução R$ 3.166,58 IRRF = (R$ 25.000 × 27,5%) - R$ 3.166,58 IRRF = R$ 6.875,00 - R$ 3.166,58 IRRF = R$ 3.708,42 ═══════════════════════════════════════════════════════════ RESUMO: PLR bruta: R$ 25.000,00 (-) INSS: R$ 0,00 (-) IRRF: R$ 3.708,42 ═══════════════════════════════════════════════════════════ VALOR LÍQUIDO: R$ 21.291,58 Alíquota efetiva: 14,83% ═══════════════════════════════════════════════════════════ ⚠️ Mesmo na alíquota máxima de 27,5%, a alíquota EFETIVA fica em 14,83% graças à dedução de R$ 3.166,58. E ainda SEM INSS! Se fosse salário, pagaria ~28% (INSS + IR), levaria só R$ 18.000. PLR economiza R$ 3.291,58 em impostos! 💰

💡 Exemplo 4: PLR Parcelada (2 Pagamentos no Ano)

Veja a ENORME economia quando a empresa parcela a PLR:

Comparação: À Vista vs Parcelada

❌ PLR À VISTA (R$ 18.000)

PLR total: R$ 18.000,00 Faixa: Acima R$ 16.380,38 Alíquota: 27,5% Dedução: R$ 3.166,58 IRRF: (18.000 × 27,5%) - 3.166,58 = R$ 4.950 - R$ 3.166,58 = R$ 1.783,42 LÍQUIDO: R$ 16.216,58

✅ PLR PARCELADA (2× R$ 9.000)

1ª parcela (março): R$ 9.000 Faixa: R$ 8.214,41 a R$ 9.922,28 Alíquota: 7,5% Dedução: R$ 616,08 IRRF: (9.000 × 7,5%) - 616,08 = R$ 58,92 2ª parcela (novembro): R$ 9.000 IRRF: R$ 58,92 (mesmo cálculo) IRRF TOTAL: R$ 117,84 LÍQUIDO: R$ 17.882,16

🎉 ECONOMIA PARCELANDO: R$ 1.665,58 (93% menos IR!)

Mesmo valor total (R$ 18.000), mas parcelado paga R$ 118 de IR vs R$ 1.783 à vista

💡 ESTRATÉGIA: Se sua empresa permitir, SEMPRE peça para parcelar a PLR! A economia fiscal é ENORME. PLR em 2 pagamentos por ano pode reduzir o IR em até 90% dependendo do valor.

💡 Exemplo 5: PLR na Rescisão Trabalhista

Quando a PLR é paga junto com a rescisão:

RESCISÃO EM AGOSTO 2026: Saldo salário: R$ 3.000 Férias + 13º: R$ 8.500 PLR proporcional (8 meses): R$ 6.000 FGTS + Multa: R$ 12.000 CÁLCULO DO IRRF: 1) IRRF sobre saldo/férias/13º (tabelas normais rescisão): IRRF rescisão: R$ 425,00 (calculado separadamente) 2) IRRF sobre PLR (tabela exclusiva PLR): PLR: R$ 6.000 Faixa: Até R$ 8.214,40 → 0% ISENTO IRRF PLR: R$ 0,00 ✅ 3) FGTS + Multa: ISENTO (não paga IR) ═══════════════════════════════════════════════════════════ RESUMO DA RESCISÃO: Total verbas rescisórias: R$ 17.500 Total FGTS + Multa: R$ 12.000 (-) INSS total: R$ 1.100 (-) IRRF rescisão: R$ 425 (-) IRRF PLR: R$ 0 ═══════════════════════════════════════════════════════════ LÍQUIDO A RECEBER: R$ 27.975 PLR na rescisão: R$ 6.000 (100% líquido!) ═══════════════════════════════════════════════════════════ 📋 IMPORTANTE: PLR na rescisão é calculada SEPARADAMENTE das demais verbas rescisórias. Usa a tabela exclusiva PLR, não soma com saldo/ férias/13º. Cada verba tem seu próprio cálculo de IR.

💡 Exemplo 6: PLR + Salário Alto (NÃO Somam!)

Trabalhador com salário alto recebe PLR – veja que NÃO soma para IR:

TRABALHADOR: Salário mensal: R$ 15.000 PLR anual: R$ 20.000 (paga em março) ═══════════════════════════════════════════════════════════ CÁLCULO DO SALÁRIO (MARÇO 2026): Salário bruto: R$ 15.000,00 (-) INSS (teto): -R$ 908,85 (-) Dependentes (2): -R$ 379,18 Base tributável: R$ 13.712,97 IRRF salário: (13.712,97 × 27,5%) - 908,73 = R$ 2.861,84 Desconto progressivo: R$ 0 (base > R$ 7.350) IRRF salário final: R$ 2.861,84 Salário líquido março: R$ 15.000 - 908,85 - 2.861,84 = R$ 11.229,31 ═══════════════════════════════════════════════════════════ CÁLCULO DA PLR (MARÇO 2026 - SEPARADO!): PLR bruta: R$ 20.000,00 Faixa: Acima R$ 16.380,38 → 27,5%, Dedução R$ 3.166,58 IRRF PLR: (20.000 × 27,5%) - 3.166,58 = R$ 2.333,42 PLR líquida: R$ 17.666,58 ═══════════════════════════════════════════════════════════ TOTAL RECEBIDO EM MARÇO: Salário líquido: R$ 11.229,31 PLR líquida: R$ 17.666,58 ═══════════════════════════════════════════════════════════ TOTAL GERAL: R$ 28.895,89 ═══════════════════════════════════════════════════════════ 🔑 PONTO-CHAVE: PLR de R$ 20.000 NÃO SOMA com salário de R$ 15.000! Cada um é tributado separadamente. Se somasse, base seria R$ 35.000 e o IR seria MUITO maior. Tributação exclusiva economiza milhares! ❌ SE SOMASSE (hipotético ERRADO): Base: R$ 35.000 - INSS - Dep. = R$ 33.712 IRRF: (33.712 × 27,5%) - 908,73 = R$ 8.361,17 ✅ SEPARADO (correto): IRRF total: R$ 2.861,84 + R$ 2.333,42 = R$ 5.195,26 💰 ECONOMIA pela tributação exclusiva: R$ 3.165,91!

📋 PLR na Declaração Anual do Imposto de Renda

Como declarar PLR na DIRPF (Declaração de Ajuste Anual) 2027, ano-calendário 2026:

Passo a Passo para Declarar PLR

1️⃣ Acesse a Ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”

No programa da Receita Federal, vá em:

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva > 13-Outros

2️⃣ Informe a Fonte Pagadora

• Tipo: Rendimentos de PLR (cód. 13-Outros)

• CNPJ: da empresa que pagou

• Nome: razão social da empresa

3️⃣ Preencha os Valores

• Valor: PLR BRUTA (antes do IR)

• IR Retido: IRRF descontado pela empresa

• Descrição: “Participação nos Lucros e Resultados 2026”

4️⃣ Confira no Informe de Rendimentos

A empresa DEVE fornecer o Informe de Rendimentos até final de fevereiro/2027, com os valores exatos de PLR e IRRF retido. Use esses valores na declaração.

Exemplo de Preenchimento

INFORME DE RENDIMENTOS (fornecido pela empresa): ══════════════════════════════════════════════════════════════ CNPJ Fonte Pagadora: 12.345.678/0001-90 Nome: Empresa XYZ Ltda Rendimentos Sujeitos à Tributação Exclusiva: • PLR bruta 2026: R$ 15.000,00 • IR Retido na Fonte: R$ 1.095,73 ══════════════════════════════════════════════════════════════ COMO PREENCHER NA DECLARAÇÃO 2027: Ficha: Rendimentos Sujeitos à Tributação Exclusiva/Definitiva Tipo: 13-Outros CNPJ: 12.345.678/0001-90 Nome: Empresa XYZ Ltda Valor: R$ 15.000,00 IR Retido: R$ 1.095,73 Descrição: Participação nos Lucros e Resultados 2026

⚠️ ATENÇÃO:

• PLR NÃO vai na ficha de “Rendimentos Tributáveis Recebidos de PJ” (onde vai o salário)

• PLR NÃO entra no cálculo do IR devido/restituição (já está tributada definitivamente)

• Declarar PLR é OBRIGATÓRIO mesmo sem gerar IR a pagar/restituir (é informativo)

• Se não declarar, pode cair na malha fina (cruzamento com dados da fonte pagadora)

⚠️ PLR deve ser declarado no IR 2026?

Sim. Mesmo com tributação exclusiva na fonte, o PLR recebido em 2025 precisa ser informado na aba “Rendimentos Sujeitos à Tributação Exclusiva” da sua declaração. Veja como fazer isso corretamente no guia completo de como declarar IR 2026.

🧮 Calculadora PLR 2026 (Grátis)

Use nossa calculadora interativa para calcular o IRRF sobre sua PLR:

Calculadora de IRRF sobre PLR 2026

✓ Tabela oficial Receita Federal 2026 | ✓ Cálculo instantâneo | ✓ 100% gratuito

❌ Erros Comuns com PLR e IRRF (Evite!)

| Erro | Consequência | Como Evitar |

|---|---|---|

| 1. Somar PLR com salário no cálculo de IR | IR MUITO maior (erro de R$ 500-2.000) | PLR é tributação EXCLUSIVA. Nunca soma com salário mensal! |

| 2. Usar tabela mensal do salário para calcular PLR | IR errado (faixas diferentes) | PLR tem tabela PRÓPRIA com faixas até R$ 8.214, R$ 9.922, etc. |

| 3. Descontar INSS da PLR | Desconto indevido de ~10-14% | PLR NÃO tem INSS. Base de cálculo é valor bruto direto. |

| 4. Deduzir dependentes do cálculo da PLR | Cálculo errado (não deduz) | PLR não permite dedução de dependentes. Valor bruto integ integral. |

| 5. Declarar PLR como rendimento tributável | IR duplicado na declaração | PLR vai em "Tributação Exclusiva", NÃO em "Tributáveis" |

| 6. Aplicar desconto progressivo 2026 na PLR | IR menor que real (erro de cálculo) | PLR NÃO tem desconto progressivo. Só a fórmula: (valor × alíq) - dedução |

| 7. Somar parcelas de PLR antes de calcular | Perde economia fiscal enorme | Cada parcela de PLR tributa SEPARADAMENTE. NUNCA some antes! |

❓ Perguntas Frequentes sobre PLR 2026

Todo trabalhador CLT tem direito a receber PLR?

NÃO. PLR é um benefício OPCIONAL que depende de negociação coletiva (sindicato) ou acordo com comissão de empregados. A empresa não é obrigada a pagar, mas se pagar, deve seguir a Lei 10.101/2000: programa com metas claras, máximo 2 pagamentos/ano, valores não integram salário.

PLR conta para FGTS, férias e 13º salário?

NÃO. PLR tem natureza INDENIZATÓRIA (Lei 10.101/2000), não integra a remuneração para nenhum efeito: não gera FGTS, não conta para cálculo de férias, 13º, aviso prévio, INSS ou aposentadoria. É uma verba totalmente à parte do salário.

Posso pedir restituição do IRRF da PLR na declaração anual?

NÃO. PLR tem tributação EXCLUSIVA NA FONTE e DEFINITIVA. O IRRF descontado pela empresa é final, não entra no cálculo do ajuste anual da declaração. Você declara a PLR apenas informativamente, mas ela não gera restituição nem imposto a pagar adicional.

Empresa pode pagar PLR mais de 2 vezes por ano?

NÃO. A Lei 10.101/2000 (art. 3º, § 2º) limita a PLR a no máximo 2 pagamentos por ano. Se a empresa pagar 3 ou mais vezes, a Receita Federal pode considerar os pagamentos excedentes como SALÁRIO (integra remuneração, paga INSS + IR como folha normal), perdendo todos os benefícios fiscais.

PLR de empresa do Simples Nacional tem tributação diferente?

NÃO. A tabela de IRRF sobre PLR é a MESMA para TODAS as empresas (Simples, Lucro Presumido, Lucro Real). O que muda é a tributação DA EMPRESA ao pagar PLR (Simples tem vantagem), mas para o TRABALHADOR a tributação é idêntica: mesma tabela exclusiva de 0% a 27,5%.

Se eu for demitido, recebo PLR proporcional?

DEPENDE do programa PLR da empresa. A Lei 10.101/2000 NÃO obriga pagamento proporcional de PLR na rescisão. Se o acordo coletivo ou regulamento da empresa prever proporcionalidade, sim. Se não prever, a empresa pode NÃO pagar PLR para quem não estava empregado na data do pagamento. Confira sempre o regulamento!

PLR paga em parcelas iguais ou pode variar?

PODE VARIAR. Não existe regra de que as 2 parcelas anuais tenham que ser iguais. A empresa pode pagar, por exemplo, 30% em março e 70% em novembro. Inclusive, parcelas desiguais podem ser vantajosas fiscalmente se mantiverem cada uma em faixas menores da tabela (Ex: 2× R$ 7.000 = isento; vs 1× R$ 14.000 = paga IR).

Estagiário e aprendiz recebem PLR?

DEPENDE. A Lei 10.101/2000 menciona "todos os empregados", mas estagiários NÃO são empregados CLT (são Lei 11.788/2008). Aprendizes SÃO empregados CLT. Na prática: aprendizes podem receber se o programa PLR incluir; estagiários normalmente NÃO (mas empresa pode pagar como liberalidade, tributando como salário).

📚 Leia Também

Continue aprendendo sobre IRRF e Imposto de Renda:

Todas as faixas mensal e anual atualizadas com desconto progressivo oficial + download PDF grátis

Guia completo com tabela anual, desconto progressivo e 5 exemplos práticos passo a passo

Quais verbas são tributadas na demissão, aviso indenizado isento, férias e 13º com 8 exemplos

Entenda a novidade 2026: isenção até R$ 5.000, redução até R$ 7.350 e como funciona na prática

Passo a passo completo do salário mensal com tabela progressiva e 7 exemplos práticos

Simulador online gratuito com tabela anual e desconto progressivo aplicado automaticamente

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.