A rescisão trabalhista gera muitas dúvidas sobre Imposto de Renda: quais verbas são tributadas? Aviso prévio indenizado paga IR? Férias usam tabela mensal ou anual? O FGTS e a multa de 40% são isentos?

Neste guia completo, você vai entender TUDO sobre IRRF na rescisão 2026: tabelas oficiais (mensal e anual), quais verbas são tributadas e quais são isentas, como aplicar o desconto progressivo, e 8 exemplos práticos com cálculos detalhados de demissão sem justa causa, pedido de demissão, acordo trabalhista e mais.

⚡ Resposta Rápida: IRRF na Rescisão 2026

✅ VERBAS TRIBUTADAS:

- Saldo de salário (tabela mensal)

- Aviso prévio TRABALHADO (tabela mensal)

- Férias vencidas + 1/3 (tabela anual)

- Férias proporcionais + 1/3 (tabela anual)

- 13º salário proporcional (tabela anual)

- Horas extras e comissões (tabela mensal)

❌ VERBAS ISENTAS (NÃO tributam):

- Aviso prévio INDENIZADO (Lei 7.713/88)

- FGTS + multa de 40%

- Seguro-desemprego

- Multa do art. 477 CLT (atraso pagamento)

- Indenização adicional (demissão antes dissídio)

🎯 Regra de ouro: Cada verba usa uma tabela diferente. Saldo/aviso trabalhado = tabela mensal. Férias/13º = tabela anual. O desconto progressivo 2026 se aplica normalmente (até R$ 312,89 mensal ou R$ 3.754,68 anual).

📑 Índice do Artigo

- Verbas Tributadas pelo IRRF

- Verbas Isentas (Não Tributam)

- Tabela Completa de Tributação

- Como Calcular IRRF na Rescisão

- Tabela Mensal vs Anual

- Exemplo 1: Demissão Sem Justa Causa

- Exemplo 2: Aviso Trabalhado

- Exemplo 3: Férias Vencidas

- Exemplo 4: 13º Proporcional

- Exemplo 5: Pedido de Demissão

- Exemplo 6: Acordo Trabalhista

- Exemplo 7: Justa Causa

- Exemplo 8: Múltiplas Verbas

- Desconto Progressivo na Rescisão

- Como Aparece no TRCT

- Erros Comuns (Evite)

- Perguntas Frequentes

💰 Quais Verbas da Rescisão São Tributadas pelo IRRF?

Nem todas as verbas rescisórias sofrem desconto de Imposto de Renda. A regra geral é:

📌 Regra Geral de Tributação:

Verbas com natureza REMUNERATÓRIA (pagamento por trabalho realizado) = TRIBUTADAS.

Verbas com natureza INDENIZATÓRIA (compensação por perda/dano) = ISENTAS.

Verbas Remuneratórias TRIBUTADAS

| Verba Rescisória | Tributada? | Tabela Usada | Observação |

|---|---|---|---|

| Saldo de salário | ✅ SIM | Mensal | Dias trabalhados no mês da rescisão |

| Aviso prévio TRABALHADO | ✅ SIM | Mensal | Somado ao salário do mês normalmente |

| Férias VENCIDAS + 1/3 | ✅ SIM | Anual | Período aquisitivo completo não gozado |

| Férias PROPORCIONAIS + 1/3 | ✅ SIM | Anual | Proporcional aos meses do período aquisitivo |

| 13º salário proporcional | ✅ SIM | Anual | Meses trabalhados no ano (1/12 por mês) |

| Horas extras | ✅ SIM | Mensal | Somadas ao saldo de salário |

| Comissões/Gratificações | ✅ SIM | Mensal | Se habituais (parte do salário) |

| Adicional noturno/insalubridade | ✅ SIM | Mensal | Integram base de cálculo mensal |

❌ Verbas ISENTAS de IRRF (Não Tributam)

Estas verbas têm natureza indenizatória e são 100% ISENTAS de Imposto de Renda conforme legislação vigente:

| Verba Rescisória ISENTA | Base Legal | Observação |

|---|---|---|

| Aviso prévio INDENIZADO | Lei 7.713/88, art. 6º, V | Apenas o INDENIZADO. Trabalhado é tributado |

| FGTS + multa 40% | Lei 7.713/88, art. 6º, XIV | Saldo total + multa rescisória isentos |

| Seguro-desemprego | Lei 7.713/88, art. 6º, VII | Benefício previdenciário isento |

| Multa art. 477 CLT | STJ Súmula 305 | 1 salário por atraso no pagamento (isento) |

| Indenização adicional | Lei 7.238/84, art. 9º | Demissão 30 dias antes do dissídio (isenta) |

| PDV (Demissão Voluntária) | Lei 9.250/95, art. 26 | Programa incentivo demissão (isento) |

| Indenização estabilidade | Lei 7.713/88, art. 6º, V | Gestante, CIPA, pré-aposentadoria (isenta) |

⚠️ ATENÇÃO: Aviso Prévio

A maior confusão da rescisão! Aviso prévio TRABALHADO (você trabalha os 30 dias) = tributado (é salário normal). Aviso prévio INDENIZADO (empresa dispensa você sem trabalhar) = ISENTO (indenização pela dispensa). Naturezas jurídicas diferentes!

📊 Tabela Completa de Tributação das Verbas Rescisórias

Resumo visual de TODAS as verbas da rescisão e sua tributação:

| Verba Rescisória | Paga IR? | Tabela | Desconto Prog. | Demissão s/ JC | Pedido Dem. | Justa Causa |

|---|---|---|---|---|---|---|

| Saldo salário | ✅ SIM | Mensal | Sim (mensal) | ✅ | ✅ | ✅ |

| Aviso trabalhado | ✅ SIM | Mensal | Sim (mensal) | ✅ | ✅ | ❌ |

| Aviso indenizado | ❌ ISENTO | – | – | ✅ | ❌ | ❌ |

| Férias vencidas | ✅ SIM | Anual | Sim (anual) | ✅ | ✅ | ✅ |

| Férias proporcionais | ✅ SIM | Anual | Sim (anual) | ✅ | ✅ | ❌ |

| 1/3 férias | ✅ SIM | Anual | Sim (anual) | ✅ | ✅ | ✅ (só vencidas) |

| 13º proporcional | ✅ SIM | Anual | Sim (anual) | ✅ | ✅ | ❌ |

| FGTS + multa 40% | ❌ ISENTO | – | – | ✅ | ❌ | ❌ |

| Seguro-desemprego | ❌ ISENTO | – | – | ✅ | ❌ | ❌ |

Legenda: ✅ = Verba paga no tipo de rescisão | ❌ = Verba NÃO paga | SIM = Tributada pelo IRRF | ISENTO = Sem desconto de IR

🔍 Como Calcular IRRF na Rescisão (Passo a Passo)

O cálculo do IRRF na rescisão segue um fluxo específico porque cada verba usa uma tabela diferente:

📐 Fluxo de Cálculo do IRRF na Rescisão

ETAPA 1: Separar as Verbas por Tipo

- Grupo A (Tabela Mensal): Saldo salário + Aviso trabalhado + Horas extras

- Grupo B (Tabela Anual): Férias (vencidas + proporcionais + 1/3) + 13º proporcional

- Grupo C (Isentas): Aviso indenizado + FGTS + Multa 40%

ETAPA 2: Calcular INSS de Cada Grupo

- Grupo A: INSS progressivo mensal (7,5% a 14% até teto)

- Grupo B: INSS sobre cada verba separadamente

- Grupo C: Sem INSS (isentas)

ETAPA 3: Calcular IRRF de Cada Grupo

- Grupo A: (Base – INSS – Dependentes) × Tabela MENSAL – Desconto Progressivo Mensal

- Grupo B: (Base – INSS) × 12 → Tabela ANUAL ÷ 12 – Desconto Progressivo Anual

- Grupo C: IRRF = R$ 0,00 (isentas)

ETAPA 4: Somar Todos os IRRFs

IRRF Total da Rescisão = IRRF Grupo A + IRRF Grupo B + IRRF Grupo C (R$ 0)

Valor Líquido = Bruto Total – INSS Total – IRRF Total

⚠️ ERRO FATAL COMUM:

NÃO some tudo e aplique uma alíquota única! Cada verba TEM QUE ser calculada separadamente porque usam tabelas diferentes (mensal ou anual). Somar tudo e calcular “de uma vez” gera erro de centenas de reais no IRRF!

⚖️ Diferença Entre Tabela Mensal e Anual na Rescisão

Esta é a parte mais técnica (e importante!) do cálculo de IRRF na rescisão:

| Aspecto | Tabela MENSAL | Tabela ANUAL |

|---|---|---|

| Usada para: | Saldo salário, Aviso trabalhado, Horas extras | Férias, 13º salário, PLR |

| Faixas de renda: | Até R$ 2.259, R$ 3.376, R$ 4.664 | Até R$ 27.110, R$ 40.518, R$ 55.976 |

| Alíquotas: | 0%, 7,5%, 22,5%, 27,5% | 0%, 7,5%, 22,5%, 27,5% (mesmas) |

| Desconto progressivo: | Até R$ 312,89 (base até R$ 5.000) | Até R$ 3.754,68 (base até R$ 60.000) |

| Cálculo: | Direto sobre a base | Anualiza (×12), calcula, depois ÷12 |

Por Que Férias e 13º Usam Tabela Anual?

A Lei nº 7.713/88 determina que rendimentos pagos acumuladamente (relativos a meses anteriores) devem usar tributação exclusiva na fonte com tabela anual. A lógica é:

- Férias são relativas ao período aquisitivo completo (12 meses trabalhados)

- 13º é relativo ao ano todo (janeiro a dezembro)

- Se aplicasse tabela mensal, tributaria muito mais (salto de faixa indevido)

- Tabela anual “espalha” o rendimento pelos 12 meses, tributando menos

📊 Exemplo Comparativo

Situação: Férias de R$ 5.000 + 1/3 (R$ 1.666,67) = R$ 6.666,67 bruto

Após INSS: R$ 6.000 base tributável

❌ SE USAR TABELA MENSAL (errado):

R$ 6.000 × 27,5% – R$ 908,73 = R$ 741,27 de IRRF

✅ USANDO TABELA ANUAL (correto):

R$ 6.000 × 12 = R$ 72.000 anualizados

R$ 72.000 × 27,5% – R$ 10.904,76 = R$ 9.895,24 anual

R$ 9.895,24 ÷ 12 = R$ 824,60 mensal

Desconto progressivo anual: R$ 824,60 – R$ 313,00 = R$ 511,60 final

💡 Diferença: Tabela anual + desconto progressivo = R$ 229,67 a MENOS de IR!

💡 Exemplo 1: Demissão Sem Justa Causa (Aviso Indenizado)

Cenário mais comum: empresa dispensa sem justa causa e indeniza o aviso prévio.

DADOS: Salário: R$ 5.000,00 Tempo empresa: 2 anos e 4 meses (aviso 36 dias) Férias vencidas: 30 dias (não gozou período anterior) Férias proporcionais: 4 meses (4/12) 13º proporcional: 4 meses (janeiro a abril 2026) Dependentes: 0 ═══════════════════════════════════════════════════════════════ VERBAS DA RESCISÃO: 1. Saldo de salário (10 dias trabalhados em abril): R$ 5.000 ÷ 30 × 10 = R$ 1.666,67 2. Aviso prévio indenizado (36 dias): R$ 5.000 ÷ 30 × 36 = R$ 6.000,00 → ISENTO ✅ 3. Férias vencidas + 1/3: R$ 5.000 + R$ 1.666,67 = R$ 6.666,67 4. Férias proporcionais (4/12) + 1/3: (R$ 5.000 × 4/12) + (R$ 1.666,67 × 4/12) = R$ 2.222,22 5. 13º salário proporcional (4/12): R$ 5.000 × 4/12 = R$ 1.666,67 6. FGTS + multa 40%: Saldo R$ 8.500 + Multa R$ 3.400 = R$ 11.900 → ISENTO ✅ ═══════════════════════════════════════════════════════════════ CÁLCULO DO IRRF: GRUPO A (Tabela Mensal): Saldo Salário Base: R$ 1.666,67 INSS: R$ 1.666,67 × 7,5% = R$ 125,00 Base tributável: R$ 1.541,67 IRRF tabela mensal: R$ 0,00 (abaixo de R$ 2.259,20) Desconto progressivo: R$ 0,00 IRRF Grupo A: R$ 0,00 ✅ GRUPO B (Tabela Anual): Férias + 13º Férias vencidas: R$ 6.666,67 - INSS R$ 800 = R$ 5.866,67 Férias proporcionais: R$ 2.222,22 - INSS R$ 266,67 = R$ 1.955,55 13º proporcional: R$ 1.666,67 - INSS R$ 200 = R$ 1.466,67 Total GRUPO B: R$ 9.288,89 Anualização: R$ 9.288,89 × 12 = R$ 111.466,68 IRRF tabela anual: (R$ 111.466,68 × 27,5%) - R$ 10.904,76 = R$ 19.758,61 IRRF mensal: R$ 19.758,61 ÷ 12 = R$ 1.646,55 Desconto progressivo anual: Base anual R$ 111.466 > R$ 88.200 → SEM desconto progressivo IRRF Grupo B final: R$ 1.646,55 ═══════════════════════════════════════════════════════════════ RESUMO FINAL: VERBAS BRUTAS TOTAIS: R$ 19.822,23 (-) INSS Total: R$ 1.391,67 (-) IRRF Total: R$ 1.646,55 (+) FGTS + Multa (isento): R$ 11.900,00 VALOR LÍQUIDO A RECEBER: R$ 28.684,01 Composição: • Verbas tributadas líquidas: R$ 16.784,01 • FGTS + Multa (isentos): R$ 11.900,00 • Aviso indenizado (isento): R$ 6.000,00 (já incluso nos R$ 16.784) ═══════════════════════════════════════════════════════════════ ✅ OBSERVAÇÃO IMPORTANTE: O aviso prévio indenizado (R$ 6.000) NÃO sofreu desconto de INSS nem IRRF! Se fosse aviso TRABALHADO, teria desconto de R$ 720 (INSS) + R$ 267 (IRRF) ECONOMIA pelo aviso indenizado: R$ 987,00 ═══════════════════════════════════════════════════════════════

💡 Exemplo 2: Aviso Prévio Trabalhado (30 dias)

Quando o trabalhador trabalha os 30 dias de aviso, o cálculo muda:

DADOS: Salário: R$ 3.500,00 Saldo: 15 dias trabalhados em março Aviso prévio: TRABALHADO (30 dias de março) Férias proporcionais: 3/12 avos 13º proporcional: 3/12 avos (janeiro a março) ═══════════════════════════════════════════════════════════════ VERBAS: 1. Saldo de salário (15 dias): R$ 3.500 ÷ 30 × 15 = R$ 1.750,00 2. Aviso prévio TRABALHADO (30 dias): R$ 3.500,00 (mês completo) 3. Férias proporcionais (3/12) + 1/3: (R$ 3.500 × 3/12) + (R$ 1.166,67 × 3/12) = R$ 1.166,67 4. 13º proporcional (3/12): R$ 3.500 × 3/12 = R$ 875,00 ═══════════════════════════════════════════════════════════════ CÁLCULO DO IRRF: GRUPO A (Mensal): Saldo + Aviso Trabalhado Total: R$ 1.750 + R$ 3.500 = R$ 5.250,00 INSS (14% faixa): R$ 5.250 × 14% = R$ 735,00 Base tributável: R$ 5.250 - R$ 735 = R$ 4.515,00 IRRF tabela mensal: Faixa R$ 3.376,01 a R$ 4.664,68 → 22,5% IRRF = (R$ 4.515 × 22,5%) - R$ 675,49 = R$ 340,38 Desconto progressivo mensal: Base R$ 4.515 < R$ 5.000 → Desconto de até R$ 312,89 IRRF após desconto: R$ 340,38 - R$ 312,89 = R$ 27,49 IRRF Grupo A: R$ 27,49 GRUPO B (Anual): Férias + 13º Férias: R$ 1.166,67 - INSS R$ 140 = R$ 1.026,67 13º: R$ 875 - INSS R$ 105 = R$ 770,00 Total: R$ 1.796,67 Anualização: R$ 1.796,67 × 12 = R$ 21.560,04 Faixa até R$ 27.110 → 0% IRRF = R$ 0,00 Desconto progressivo: R$ 0,00 IRRF Grupo B: R$ 0,00 ═══════════════════════════════════════════════════════════════ RESUMO: TOTAL BRUTO: R$ 7.291,67 (-) INSS: R$ 980,00 (-) IRRF: R$ 27,49 LÍQUIDO A RECEBER: R$ 6.284,18 ═══════════════════════════════════════════════════════════════ 💡 DIFERENÇA AVISO TRABALHADO VS INDENIZADO: Se o aviso fosse INDENIZADO: • Base IRRF seria R$ 1.750 (só o saldo) • IRRF seria R$ 0,00 (base baixa) • Economia: R$ 27,49 PORÉM, aviso trabalhado = recebe salário extra de 1 mês! Trade-off: paga IR mas recebe 1 mês a mais de salário. ═══════════════════════════════════════════════════════════════

💡 Exemplo 3: Rescisão com Férias Vencidas (Acumuladas)

Trabalhador tem férias de 2 períodos vencidos (60 dias) + proporcionais:

Salário: R$ 4.000 Férias vencidas período 1: R$ 4.000 + R$ 1.333,33 (1/3) = R$ 5.333,33 Férias vencidas período 2: R$ 4.000 + R$ 1.333,33 (1/3) = R$ 5.333,33 Férias proporcionais (6/12): R$ 2.000 + R$ 666,67 (1/3) = R$ 2.666,67 Total férias: R$ 13.333,33 INSS: R$ 1.600 (sobre cada período separadamente) Base tributável: R$ 11.733,33 Anualização: R$ 11.733,33 × 12 = R$ 140.800 IRRF anual: (R$ 140.800 × 27,5%) - R$ 10.904,76 = R$ 27.815,24 IRRF mensal: R$ 27.815,24 ÷ 12 = R$ 2.317,94 Desconto progressivo: R$ 0,00 (base > R$ 88.200) IRRF sobre férias: R$ 2.317,94 💰 Valor líquido férias: R$ 13.333,33 - R$ 1.600 (INSS) - R$ 2.317,94 (IRRF) = R$ 9.415,39

⚠️ Atenção: Férias acumuladas geram alta tributação! Quanto mais períodos vencidos, maior a base anual, maior o IR. Sempre tente gozar férias no prazo para evitar tributação pesada na rescisão.

💡 Exemplo 4: 13º Salário Proporcional na Rescisão

Demissão em julho recebendo 13º proporcional de 7 meses:

Salário: R$ 6.000 Meses trabalhados: Janeiro a julho 2026 = 7 meses 13º proporcional: R$ 6.000 × 7/12 = R$ 3.500,00 INSS sobre 13º: R$ 3.500 × 12% = R$ 420,00 Base tributável: R$ 3.500 - R$ 420 = R$ 3.080,00 CÁLCULO (Tabela Anual): Anualização: R$ 3.080 × 12 = R$ 36.960 Faixa: R$ 27.110,01 a R$ 40.518 → 7,5% IRRF anual: (R$ 36.960 × 7,5%) - R$ 2.033,25 = R$ 738,75 IRRF mensal: R$ 738,75 ÷ 12 = R$ 61,56 Desconto progressivo anual: Base anual R$ 36.960 < R$ 60.000 Desconto máximo: R$ 3.754,68 IRRF calculado: R$ 61,56 Desconto aplica: R$ 61,56 (zera completamente!) IRRF final sobre 13º: R$ 0,00 ✅ 💰 13º líquido: R$ 3.500 - R$ 420 (INSS) - R$ 0 (IRRF) = R$ 3.080,00

✅ Vantagem: Com o desconto progressivo de 2026, 13º salários até ~R$ 5.000 mensais ficam ISENTOS de IRRF mesmo com anualização!

💡 Exemplo 5: Pedido de Demissão (Trabalhador Pede)

Quando é o trabalhador que pede demissão, as verbas mudam:

Verbas do Pedido de Demissão:

- ✅ Recebe: Saldo salário, Férias vencidas + proporcionais (+1/3), 13º proporcional

- ❌ NÃO recebe: Aviso prévio indenizado, FGTS, Multa 40%, Seguro-desemprego

- ⚠️ Deve trabalhar: Aviso prévio de 30 dias ou INDENIZAR a empresa se não trabalhar

Salário: R$ 4.500 Saldo: 20 dias de abril Férias proporcionais: 5/12 13º proporcional: 4/12 VERBAS: Saldo salário: R$ 4.500 × 20/30 = R$ 3.000 Férias proporcionais (5/12) + 1/3: R$ 2.500 13º proporcional (4/12): R$ 1.500 IRRF: Saldo (tabela mensal): Base R$ 3.000 - INSS R$ 360 = R$ 2.640 → Faixa R$ 2.259 a R$ 3.376 (7,5%) → IRRF = (R$ 2.640 × 7,5%) - R$ 169,44 = R$ 28,56 → Desconto progressivo: R$ 28,56 (zera) → IRRF saldo: R$ 0,00 Férias + 13º (tabela anual): Base R$ 4.000 - INSS R$ 480 = R$ 3.520 → Anualização: R$ 3.520 × 12 = R$ 42.240 → Faixa R$ 40.518 a R$ 55.976 (22,5%) → IRRF = (R$ 42.240 × 22,5%) - R$ 8.116,62 = R$ 1.387,38 → IRRF mensal: R$ 1.387,38 ÷ 12 = R$ 115,62 → Desconto progressivo anual: R$ 115,62 (zera) → IRRF férias+13º: R$ 0,00 IRRF TOTAL: R$ 0,00 💰 Líquido: R$ 7.000 - R$ 840 (INSS) = R$ 6.160

⚠️ Observação: Pedido de demissão paga MENOS verbas (sem FGTS, sem multa), mas o IRRF é calculado IGUAL. A diferença está nas verbas recebidas, não na tributação delas.

💡 Exemplo 6: Acordo Trabalhista (Demissão Consensual)

Modalidade criada pela Reforma Trabalhista (Lei 13.467/2017):

Acordo Trabalhista (Artigo 484-A CLT):

- ✅ Aviso prévio indenizado: metade (50%)

- ✅ Multa FGTS: 20% (metade dos 40%)

- ✅ Saque FGTS: até 80% do saldo

- ❌ Seguro-desemprego: NÃO tem direito

- ✅ Demais verbas: 100% (férias, 13º, saldo)

Salário: R$ 5.500

Aviso indenizado (50%): R$ 5.500 × 36 dias ÷ 30 ÷ 2 = R$ 3.300

Férias proporcionais (8/12) + 1/3: R$ 4.888,89

13º proporcional (8/12): R$ 3.666,67

Saldo salário (10 dias): R$ 1.833,33

FGTS (saldo R$ 15.000) + multa 20% (R$ 3.000) = R$ 18.000

IRRF:

1. Aviso indenizado (50%): R$ 3.300 → ISENTO ✅

(Mesmo 50%, mantém natureza indenizatória isenta)

2. Saldo (tabela mensal):

Base: R$ 1.833,33 - INSS R$ 220 = R$ 1.613,33

IRRF: R$ 0,00 (abaixo de R$ 2.259,20)

3. Férias + 13º (tabela anual):

Total: R$ 8.555,56 - INSS R$ 1.026,67 = R$ 7.528,89

Anualização: R$ 7.528,89 × 12 = R$ 90.346,68

IRRF anual: (R$ 90.346,68 × 27,5%) - R$ 10.904,76 = R$ 13.940,60

IRRF mensal: R$ 13.940,60 ÷ 12 = R$ 1.161,72

Desconto progressivo anual:

Base R$ 90.346 > R$ 88.200 → SEM desconto

IRRF férias+13º: R$ 1.161,72

IRRF TOTAL: R$ 1.161,72

💰 Líquido total: R$ 13.888,89 - R$ 1.246,67 (INSS) - R$ 1.161,72 (IRRF)

+ R$ 18.000 (FGTS isento)

= R$ 29.480,50

💡 Vantagem do acordo: IRRF mantém isenção sobre aviso mesmo sendo 50%. FGTS + multa 20% também isentos. Tributação igual à demissão normal, mas com menos verbas.

💡 Exemplo 7: Demissão Por Justa Causa

A pior modalidade de rescisão para o trabalhador (verbas mínimas):

Verbas da Demissão Por Justa Causa:

- ✅ Recebe APENAS: Saldo de salário + Férias VENCIDAS (+1/3)

- ❌ NÃO recebe: Aviso prévio, Férias proporcionais, 13º proporcional, FGTS, Multa 40%, Seguro-desemprego

Salário: R$ 3.800 Saldo: 12 dias trabalhados Férias vencidas (1 período): 30 dias + 1/3 VERBAS: Saldo salário: R$ 3.800 × 12/30 = R$ 1.520 Férias vencidas + 1/3: R$ 3.800 + R$ 1.266,67 = R$ 5.066,67 IRRF: 1. Saldo (tabela mensal): Base: R$ 1.520 - INSS R$ 114 = R$ 1.406 IRRF: R$ 0,00 (abaixo primeira faixa) 2. Férias vencidas (tabela anual): Base: R$ 5.066,67 - INSS R$ 608 = R$ 4.458,67 Anualização: R$ 4.458,67 × 12 = R$ 53.504,04 Faixa R$ 40.518,01 a R$ 55.976 (22,5%) IRRF anual: (R$ 53.504,04 × 22,5%) - R$ 8.116,62 = R$ 3.921,79 IRRF mensal: R$ 3.921,79 ÷ 12 = R$ 326,82 Desconto progressivo anual: Base R$ 53.504 < R$ 60.000 Desconto máximo: R$ 3.754,68 IRRF R$ 326,82 - Desconto R$ 326,82 = R$ 0,00 ✅ IRRF férias: R$ 0,00 IRRF TOTAL: R$ 0,00 💰 Líquido total: R$ 6.586,67 - R$ 722 (INSS) - R$ 0 (IRRF) = R$ 5.864,67

⚠️ Mesmo sem IRRF (graças ao desconto progressivo), justa causa é péssima: perde FGTS (que não paga IR), perde 13º, perde férias proporcionais. Prejuízo de milhares de reais.

💡 Exemplo 8: Rescisão Complexa (Múltiplas Verbas)

Caso real completo com todas as verbas possíveis:

📊 Caso Completo: Todos os Cálculos

DADOS: Salário: R$ 7.200,00 Tempo de empresa: 5 anos e 8 meses Demissão sem justa causa em 18/agosto/2026 Dependentes IR: 1 filho (R$ 189,59) VERBAS BRUTAS: 1. Saldo salário (18 dias agosto): R$ 4.320,00 2. Aviso prévio indenizado (45 dias): R$ 10.800,00 → ISENTO 3. Horas extras médio (30h × 150%): R$ 1.800,00 4. Férias vencidas 2025 + 1/3: R$ 9.600,00 5. Férias vencidas 2024 + 1/3: R$ 9.600,00 6. Férias proporcionais (8/12) + 1/3: R$ 6.400,00 7. 13º salário proporcional (8/12): R$ 4.800,00 8. Adicional insalubridade: R$ 720,00 9. FGTS + multa 40%: R$ 38.500,00 → ISENTO TOTAL BRUTO: R$ 86.540,00 ═══════════════════════════════════════════════════════════════ CÁLCULO DO IRRF: GRUPO A (Tabela Mensal): Saldo + Horas + Adicional Total: R$ 4.320 + R$ 1.800 + R$ 720 = R$ 6.840,00 INSS: R$ 908,85 (teto INSS) Dependente: R$ 189,59 Base tributável: R$ 6.840 - R$ 908,85 - R$ 189,59 = R$ 5.741,56 IRRF tabela mensal: Faixa acima R$ 4.664,68 → 27,5% IRRF = (R$ 5.741,56 × 27,5%) - R$ 908,73 = R$ 670,20 Desconto progressivo mensal: Base R$ 5.741,56 > R$ 5.000 e < R$ 7.350 Desconto = 978,62 - (0,133145 × 5.741,56) = R$ 213,98 IRRF Grupo A: R$ 670,20 - R$ 213,98 = R$ 456,22 GRUPO B (Tabela Anual): Férias (3 períodos) + 13º Férias vencidas 2025: R$ 9.600 - INSS R$ 1.152 = R$ 8.448 Férias vencidas 2024: R$ 9.600 - INSS R$ 1.152 = R$ 8.448 Férias proporcionais: R$ 6.400 - INSS R$ 768 = R$ 5.632 13º proporcional: R$ 4.800 - INSS R$ 576 = R$ 4.224 Total GRUPO B: R$ 26.752 Anualização: R$ 26.752 × 12 = R$ 321.024 IRRF anual: (R$ 321.024 × 27,5%) - R$ 10.904,76 = R$ 77.376,84 IRRF mensal: R$ 77.376,84 ÷ 12 = R$ 6.448,07 Desconto progressivo anual: Base anual R$ 321.024 > R$ 88.200 → SEM desconto progressivo IRRF Grupo B: R$ 6.448,07 IRRF TOTAL RESCISÃO: R$ 456,22 + R$ 6.448,07 = R$ 6.904,29 ═══════════════════════════════════════════════════════════════ RESUMO FINANCEIRO: (+) TOTAL BRUTO VERBAS: R$ 86.540,00 (-) INSS Total: R$ 4.556,85 (-) IRRF Total: R$ 6.904,29 VERBAS LÍQUIDAS: R$ 75.078,86 Detalhamento do líquido: • Verbas tributadas líquidas: R$ 36.178,86 • Aviso prévio indenizado (isento): R$ 10.800,00 • FGTS + Multa 40% (isentos): R$ 38.500,00 TOTAL A RECEBER: R$ 75.078,86 ═══════════════════════════════════════════════════════════════ 📊 ANÁLISE DE TRIBUTAÇÃO: Alíquota efetiva sobre verbas tributadas: R$ 6.904,29 ÷ R$ 47.240 (verbas tributadas brutas) = 14,6% Economia pelo desconto progressivo mensal: R$ 213,98 Economia total vs tabela sem desconto: R$ 213,98 Impacto das verbas isentas: • Aviso indenizado isento: economia de ~R$ 2.160 em IR • FGTS isento: economia de ~R$ 7.700 em IR ECONOMIA TOTAL PELA LEGISLAÇÃO ATUAL: ~R$ 10.073,98 ═══════════════════════════════════════════════════════════════

💡 Observação: Caso complexo com férias acumuladas gera tributação pesada (R$ 6.448 só em férias+13º). Por isso é importante sempre gozar férias no prazo e não acumular períodos!

✨ Desconto Progressivo 2026 na Rescisão

O desconto progressivo criado pela reforma tributária de 2026 se aplica NORMALMENTE nas verbas rescisórias. Veja como:

| Verba Rescisória | Tabela Usada | Desconto Progressivo | Isenção até: |

|---|---|---|---|

| Saldo de salário | Mensal | Até R$ 312,89 | R$ 5.000 |

| Aviso prévio trabalhado | Mensal | Até R$ 312,89 | R$ 5.000 |

| Férias vencidas + proporcionais | Anual | Até R$ 3.754,68 | R$ 60.000 anuais |

| 13º salário proporcional | Anual | Até R$ 3.754,68 | R$ 60.000 anuais |

Como o Desconto Progressivo Beneficia a Rescisão

✅ ANTES (sem desconto – até 2025)

Salário R$ 4.500 Saldo 15 dias: R$ 2.250 INSS: R$ 270 Base: R$ 1.980 IRRF tabela: Faixa 0% (até R$ 2.259) IRRF = R$ 0,00 Mas se fosse R$ 2.500: IRRF = R$ 18,06

✨ AGORA (com desconto – 2026)

Salário R$ 4.500 Saldo 15 dias: R$ 2.250 INSS: R$ 270 Base: R$ 1.980 IRRF tabela: Mesmo cálculo IRRF = R$ 0,00 Se fosse R$ 2.500: IRRF = R$ 18,06 Desconto: R$ 18,06 IRRF final = R$ 0,00 ✅

💡 Na prática: Salários até ~R$ 5.000 têm alta chance de IRRF ZERO na rescisão graças ao desconto progressivo 2026, especialmente se o saldo for proporcional (menos de 30 dias).

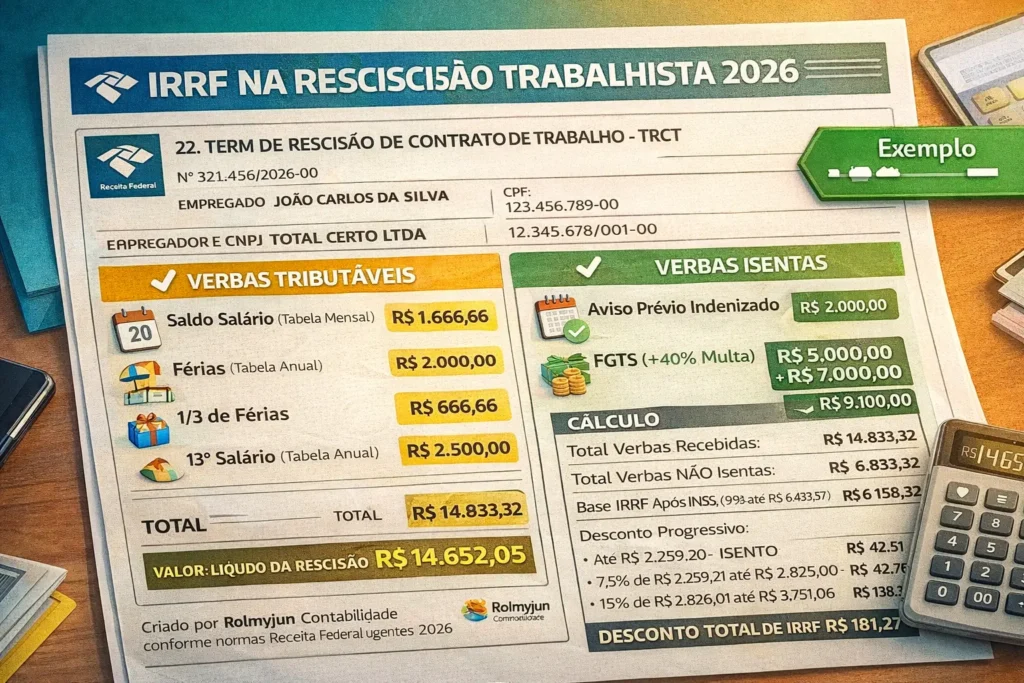

📋 Como Aparece o IRRF no TRCT (Termo de Rescisão)

O TRCT (Termo de Rescisão do Contrato de Trabalho) discrimina cada verba e seu respectivo IRRF:

📄 Modelo TRCT com IRRF Discriminado

═══════════════════════════════════════════════════════════════

TERMO DE RESCISÃO DO CONTRATO DE TRABALHO

═══════════════════════════════════════════════════════════════

TRABALHADOR: João Silva Santos

SALÁRIO: R$ 5.000,00

DATA ADMISSÃO: 01/03/2024

DATA RESCISÃO: 15/08/2026

MOTIVO: Demissão sem justa causa (Art. 477 CLT)

───────────────────────────────────────────────────────────────

DISCRIMINAÇÃO DAS VERBAS

───────────────────────────────────────────────────────────────

CÓDIGO DESCRIÇÃO REFERÊNCIA VENCIMENTOS

───────────────────────────────────────────────────────────────

001 Saldo de Salário 15 dias R$ 2.500,00

003 Aviso Prévio Indenizado 36 dias R$ 6.000,00

120 Férias Vencidas 2025 30 dias R$ 5.000,00

121 1/3 s/ Férias Vencidas R$ 1.666,67

130 Férias Proporcionais 8/12 R$ 3.333,33

131 1/3 s/ Férias Proporcionais R$ 1.111,11

140 13º Salário Proporcional 8/12 R$ 3.333,33

───────────────────────────────────────────────────────────────

TOTAL BRUTO VENCIMENTOS R$ 22.944,44

───────────────────────────────────────────────────────────────

CÓDIGO DESCRIÇÃO REFERÊNCIA DESCONTOS

───────────────────────────────────────────────────────────────

201 INSS s/ Saldo Salário 11% R$ 275,00

203 INSS s/ Férias Vencidas 12% R$ 799,20

204 INSS s/ Férias Proporcionais 12% R$ 533,33

205 INSS s/ 13º Salário 12% R$ 400,00

401 IRRF s/ Saldo Salário Mensal R$ 0,00

403 IRRF s/ Férias Vencidas Anual R$ 124,50

404 IRRF s/ Férias Proporcionais Anual R$ 83,00

405 IRRF s/ 13º Salário Proporcional Anual R$ 62,25

───────────────────────────────────────────────────────────────

TOTAL DESCONTOS R$ 2.277,28

───────────────────────────────────────────────────────────────

CÓDIGO DESCRIÇÃO REFERÊNCIA A RECEBER

───────────────────────────────────────────────────────────────

901 FGTS a Depositar Saldo R$ 12.500,00

902 Multa 40% FGTS R$ 5.000,00

───────────────────────────────────────────────────────────────

LÍQUIDO A RECEBER: R$ 20.667,16

FGTS + MULTA (saque direto): R$ 17.500,00

───────────────────────────────────────────────────────────────

TOTAL GERAL A RECEBER: R$ 38.167,16

═══════════════════════════════════════════════════════════════

OBSERVAÇÕES:

• Aviso prévio indenizado ISENTO de INSS e IRRF (Lei 7.713/88)

• IRRF calculado com desconto progressivo 2026 aplicado

• Férias e 13º: tabela progressiva ANUAL (Lei 7.713/88, Art. 12-A)

• FGTS + Multa 40% ISENTOS de IRRF (Lei 7.713/88, Art. 6º, XIV)

DATA PAGAMENTO: 25/08/2026

FORMA PAGAMENTO: Transferência bancária

_________________________ _________________________

Empregador Trabalhador

Pontos Importantes do TRCT

- IRRF discriminado por verba: Cada linha de IRRF mostra de qual verba veio o desconto (saldo, férias, 13º)

- Tabela indicada: “Mensal” ou “Anual” aparece na coluna Referência

- Aviso indenizado: NÃO aparece linha de IRRF (porque é isento)

- FGTS separado: Fica em seção específica “A Receber” sem descontos

- Desconto progressivo: Já está aplicado nos valores finais de IRRF (não aparece linha separada)

⚠️ ATENÇÃO: Confira Sempre o TRCT!

Erros no cálculo de IRRF na rescisão são comuns! Confira se:

✅ Aviso INDENIZADO não tem IRRF

✅ Férias e 13º usaram tabela ANUAL (não mensal)

✅ Desconto progressivo foi aplicado (compare com tabelas deste artigo)

✅ FGTS e multa não têm IRRF

❌ Se houver erro, exija recálculo antes de assinar!

❌ Erros Comuns no Cálculo de IRRF na Rescisão (Evite!)

Veja os erros mais frequentes cometidos por RH/DP ao calcular IRRF na rescisão:

| Erro | Consequência | Como Evitar |

|---|---|---|

| 1. Usar tabela MENSAL para férias/13º | IRRF MAIOR (erro de R$ 200-500) | Sempre anualizar férias e 13º (× 12, calcula, ÷ 12) |

| 2. Tributar aviso INDENIZADO | Desconto indevido (R$ 300-600) | Aviso indenizado é ISENTO (Lei 7.713/88). Só trabalhado tributa. |

| 3. Esquecer desconto progressivo 2026 | Paga IR a mais (R$ 100-300) | Aplicar após cálculo: até R$ 312,89 (mensal) ou R$ 3.754,68 (anual) |

| 4. Somar tudo e calcular IR “de uma vez” | Cálculo completamente errado | Separar por grupos (mensal/anual) e calcular separadamente |

| 5. Aplicar INSS sobre FGTS/multa 40% | Desconto ilegal de INSS | FGTS e multa são ISENTOS de INSS e IRRF (nunca descontar) |

| 6. Usar alíquota fixa (ex: sempre 27,5%) | IRRF muito maior que real | Usar tabela progressiva correta (0%, 7,5%, 22,5%, 27,5%) |

| 7. Não deduzir dependentes no saldo | Base maior = mais IR | Dependentes (R$ 189,59 cada) deduzem só do GRUPO A (mensal) |

| 8. Calcular INSS errado (alíquota única) | Base tributável errada | INSS é progressivo (7,5% a 14%) até teto de R$ 908,85 |

🚨 Caso Real de Erro Grave

Situação: Trabalhador com salário R$ 6.000 recebeu férias de R$ 8.000 (30 dias + 1/3). A empresa calculou IRRF com tabela MENSAL em vez de ANUAL.

❌ CÁLCULO ERRADO (tabela mensal): Base: R$ 8.000 - INSS R$ 908,85 = R$ 7.091,15 IRRF: (R$ 7.091,15 × 27,5%) - R$ 908,73 = R$ 1.041,34 Desconto progressivo: R$ 34,48 IRRF final: R$ 1.006,86 ⚠️ ✅ CÁLCULO CORRETO (tabela anual): Base: R$ 7.091,15 Anualização: R$ 7.091,15 × 12 = R$ 85.093,80 IRRF anual: (R$ 85.093,80 × 27,5%) - R$ 10.904,76 = R$ 12.495,10 IRRF mensal: R$ 12.495,10 ÷ 12 = R$ 1.041,26 Desconto progressivo anual: R$ 1.041,26 - R$ 0 = R$ 1.041,26 IRRF final: R$ 1.041,26 (ainda alto, mas calculo certo) Aguarde... recalculando com desconto progressivo correto: Base anual R$ 85.093 < R$ 88.200 (tem desconto parcial) Desconto = 11.743,44 - (0,133145 × 85.093,80) = R$ 414,48 IRRF final CORRETO: R$ 1.041,26 - R$ 414,48 = R$ 626,78 ✅ PREJUÍZO pelo erro: R$ 1.006,86 - R$ 626,78 = R$ 380,08!

💰 O trabalhador pagou R$ 380 a MAIS de IR por erro no cálculo! Por isso é fundamental conferir o TRCT antes de assinar.

❓ Perguntas Frequentes sobre IRRF na Rescisão

Posso pedir restituição do IRRF da rescisão na declaração anual?

DEPENDE. Férias e 13º da rescisão têm tributação exclusiva na fonte (não entra na declaração anual, não pode restituir). Porém, o saldo de salário e aviso trabalhado SIM entram na declaração anual como “rendimentos tributáveis” e podem gerar restituição se você tiver deduções (médicas, educação, etc.) ou pagou IR a mais durante o ano.

Recebi rescisão em dezembro. Como fica o 13º salário do ano?

Se você foi demitido em dezembro, recebe 13º PROPORCIONAL aos meses trabalhados (1/12 a 12/12). Se trabalhou o ano todo até dezembro, recebe 13º INTEGRAL (12/12). O cálculo do IRRF é ANUAL independente de ser proporcional ou integral. A empresa desconta na rescisão mesmo que seja dezembro.

Trabalhei 20 anos na empresa. Férias acumuladas pagam muito IR?

SIM, infelizmente. Quanto mais períodos de férias vencidas você tem, maior a base de cálculo anual, maior a alíquota, maior o IRRF. Exemplo: 3 períodos de férias (R$ 30.000 total) geram base anual de R$ 360.000 → alíquota máxima 27,5% → IRRF pesado. Por isso é melhor gozar férias sempre no prazo.

Acordo trabalhista (demissão consensual) paga mais ou menos IR?

O IRRF é IGUAL. A diferença do acordo (art. 484-A CLT) está nas VERBAS (aviso 50%, FGTS 80%, multa 20%), não na TRIBUTAÇÃO. O aviso de 50% continua ISENTO de IR (mantém natureza indenizatória). FGTS e multa também continuam isentos. O que você recebe de saldo, férias e 13º tributa normalmente.

Rescisão complementar (pagamento atrasado) como calcula IRRF?

Se a empresa pagou a rescisão incompleta e depois paga complemento (diferenças), o IRRF da complementar é calculado SEPARADAMENTE sobre as verbas pagas. Não “recalcula tudo de novo”. Cada verba complementar segue sua tabela (mensal ou anual) normal. Atenção: multa do art. 477 (atraso) é ISENTA de IR.

Tenho dois empregos. Como fica IRRF na rescisão de um deles?

Cada emprego calcula IRRF SEPARADAMENTE na fonte (rescisão ou folha normal). Não somam na hora do desconto. PORÉM, na declaração anual de IRPF 2027, você SOMA todos os rendimentos dos dois empregos, o que pode gerar imposto a pagar (se cada um descontou pouco isoladamente, mas juntos ultrapassam faixas).

PLR (Participação nos Lucros) na rescisão paga IRRF diferente?

SIM! PLR usa tabela EXCLUSIVA própria (não usa desconto progressivo). As alíquotas são 0%, 7,5%, 15%, 22,5% e 27,5% sobre faixas anuais diferentes da tabela normal. PLR na rescisão segue as mesmas regras da PLR paga durante o vínculo. É tributação separada das demais verbas rescisórias.

Quanto tempo a empresa tem para pagar a rescisão? IRRF muda?

Prazo: até 10 dias corridos após o término do contrato (CLT art. 477). O IRRF NÃO muda pelo prazo de pagamento, mas se a empresa atrasar, deve pagar MULTA de 1 salário (art. 477 § 8º) que é ISENTA de IRRF. O cálculo do IR das verbas rescisórias é o mesmo, pago no prazo ou atrasado.

🧮 Calcule Seu IRRF de Forma Simples

Não quer calcular manualmente? Use nossas calculadoras gratuitas de IRRF 2026:

✓ Desconto progressivo aplicado automaticamente | ✓ Tabelas oficiais 2026 | ✓ 100% gratuito

📚 Leia Também

Continue aprendendo sobre IRRF e Imposto de Renda:

Todas as faixas mensal e anual atualizadas com desconto progressivo oficial + download PDF grátis

Guia completo com tabela anual, desconto progressivo e 5 exemplos práticos passo a passo

Entenda a novidade 2026: isenção até R$ 5.000, redução até R$ 7.350 e como funciona na prática

Passo a passo completo do salário mensal com tabela progressiva e 7 exemplos práticos

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.