O Anexo III do Simples Nacional é a tabela de tributação para a maioria das empresas de serviços — academias, clínicas, agências, escritórios de contabilidade, escolas, transportes e dezenas de outros segmentos. Com alíquotas de 6% a 33%, ele também é o destino do Fator R — o mecanismo que pode reduzir drasticamente o imposto de empresas que estão no Anexo V. Neste guia você encontra a tabela completa 2026, os CNAEs enquadrados, a calculadora com Fator R integrado e 5 exemplos reais por segmento.

🛎️ O Que é o Anexo III do Simples Nacional

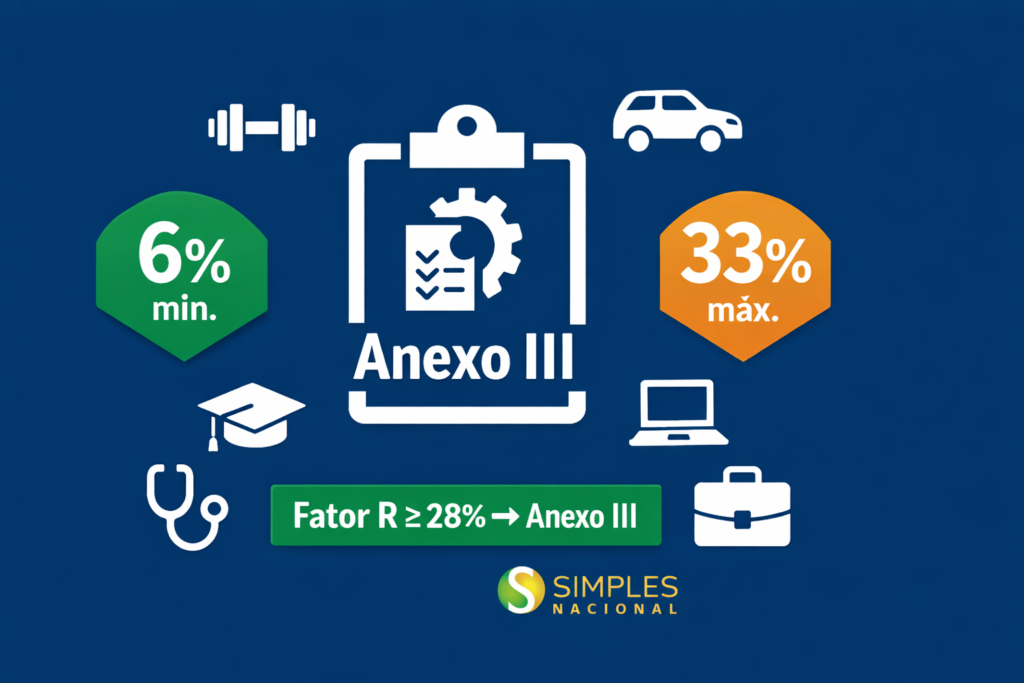

O Anexo III é uma das cinco tabelas do Simples Nacional criadas pela LC 123/2006. Ele cobre prestadores de serviços com atividades de menor complexidade técnica e maior intensidade de capital — em oposição ao Anexo V, que tributa serviços de alta qualificação com alíquotas mais elevadas. A alíquota mínima de 6% é uma das mais competitivas do Simples para serviços.

📌 A dupla função do Anexo III: ele serve como tabela permanente para empresas cujos CNAEs já pertencem naturalmente ao Anexo III — e também como tabela de destino do Fator R para empresas do Anexo V que atingem a proporção de folha ≥ 28% da receita. Essa dupla entrada torna o Anexo III o mais estratégico de todo o Simples Nacional.

Quais Tributos Estão Incluídos no DAS do Anexo III

Tributo

Esfera

Incluído no DAS?

IRPJ

Federal

✅ Sim

CSLL

Federal

✅ Sim

PIS/Pasep

Federal

✅ Sim

Cofins

Federal

✅ Sim

CPP — Prev. Patronal

Federal

✅ Sim

ISS

Municipal

✅ Sim — até RBT12 de R$ 3,6mi

ICMS

Estadual

❌ Não — serviços não recolhem ICMS

IPI

Federal

❌ Não — apenas Anexo II

Fonte: LC 123/2006, art. 18 | O ISS sai do DAS quando RBT12 supera R$ 3,6 milhões — ver sublimite estadual/municipal

📊 Tabela Completa do Anexo III — Serviços 2026 Atualizada

A tabela abaixo mostra as 6 faixas do Anexo III com alíquota nominal, parcela a deduzir e a alíquota efetiva calculada para o ponto médio de cada faixa:

Faixa

RBT12

Alíq. Nominal

Parcela Deduzir

Alíq. Efetiva (ref.)

1ª

Até R$ 180.000

6,00%

R$ 0

6,00%

2ª

Até R$ 360.000

11,20%

R$ 9.360,00

8,28%

3ª

Até R$ 720.000

13,50%

R$ 17.640,00

10,61%

4ª

Até R$ 1.800.000

16,00%

R$ 35.640,00

13,01%

5ª

Até R$ 3.600.000

21,00%

R$ 125.640,00

16,32%

6ª

Até R$ 4.800.000

33,00%

R$ 648.000,00

18,75%*

*Efetiva calculada para RBT12 = R$ 4.800.000. Fonte: LC 123/2006 | Resolução CGSN 140/2018 | Para calcular a sua, use a calculadora abaixo.

💡 Por que a 6ª faixa tem alíquota efetiva de 18,75% se a nominal é 33%? A parcela a deduzir de R$ 648.000 é proporcionalmente enorme — ela “amortece” a alíquota nominal drasticamente para empresas com RBT12 próximo de R$ 4,8 milhões. Mas atenção: nessa faixa o ISS sai do DAS e passa a ser recolhido separadamente ao município — o custo total real é maior.

🔢 Como o DAS é Dividido entre os Tributos — Anexo III

O DAS unificado não é um imposto único — ele distribui o valor arrecadado entre seis tributos. Veja a repartição por faixa:

1ª Faixa — Alíq. Nominal 6,00%

IRPJ0,60%

CSLL0,54%

Cofins1,53%

PIS/Pasep0,35%

CPP2,78%

ISS2,00% (máx. 5%)

TOTAL6,00%

3ª Faixa — Alíq. Nominal 13,50%

IRPJ1,35%

CSLL1,22%

Cofins3,45%

PIS/Pasep0,79%

CPP4,69%

ISS2,00% (máx. 5%)

TOTAL13,50%

⚠️ Atenção ao ISS no DAS: a alíquota de ISS dentro do Anexo III é de 2% a 5%, conforme a faixa. Porém, quando o município determina ISS retido na fonte, o tomador de serviço desconta o ISS na hora do pagamento — e o prestador declara o ISS retido no PGDAS-D para abater do DAS. Se não declarar a retenção, paga ISS em duplicidade. É um dos erros mais comuns no Anexo III.

🧮 Calculadora do DAS — Anexo III com Fator R Integrado

🛎️ Calcule o DAS de Serviços com Verificação do Fator R

🔑 Fator R: Como o Anexo III e o Anexo V se Conectam

O Fator R é a relação entre a folha de salários dos últimos 12 meses e o RBT12. Para empresas de serviços que estão no Anexo V por padrão de CNAE, atingir Fator R ≥ 28% significa ser tributado pelo Anexo III — com alíquotas até 9,5 pontos percentuais menores.

⚖️ Fator R: Anexo III vs. Anexo V — Impacto Real

✅ Anexo III

6,00%

Fator R ≥ 28% Folha ÷ RBT12 ≥ 0,28

⟷

⚠️ Anexo V

15,50%

Fator R < 28% Folha ÷ RBT12 < 0,28

Fórmula: Fator R = Folha de Salários (12 meses) ÷ RBT12 (12 meses) Diferença máxima entre os dois anexos na 1ª faixa: 9,5 pontos percentuais

✅ Estratégia prática: empresas no Anexo V com Fator R próximo de 28% podem pró-labore do sócio faz parte da folha para fins do Fator R? Não. Apenas salários de empregados com vínculo CLT, contribuição previdenciária e FGTS compõem a folha do Fator R. Pró-labore de sócios não entra no cálculo. Veja o guia completo: Fator R 2026 — Guia Completo.

🗂️ Quais CNAEs se Enquadram no Anexo III

O Anexo III abrange serviços com menor intensidade de conhecimento especializado comparado ao Anexo V — e inclui também os CNAEs do Anexo V quando o Fator R é atingido:

🏋️ Saúde e Bem-estar

Academias de ginástica — 9313-1/00

Clínicas de estética — 9602-5/01

Nutricionistas — 8650-0/06

Fisioterapia — 8650-0/04Fator R

🎓 Educação e Treinamento

Escolas de idiomas — 8599-6/04

Cursos livres — 8599-6/99

Autoescolas — 8599-6/01

Treinamento corporativo — 8599-6/03

🚗 Transporte e Logística

Transporte escolar — 4924-8/00

Transporte de passageiros — 4922-1/01

Mototaxi / Motoboy — 5320-2/02

Mudanças — 4930-2/02

💼 Serviços Administrativos

Contabilidade — 6920-6/01Fator R

Agências de viagens — 7911-2/00

Corretores de seguros — 6622-3/00

Representantes comerciais — 4619-2/00

💻 Tecnologia e Comunicação

Desenvolvimento de software — 6201-5/01Fator R

Suporte técnico em TI — 6209-1/00

Publicidade e propaganda — 7311-4/00Fator R

Design gráfico — 7410-2/02Fator R

🔧 Manutenção e Reparos

Manutenção de equipamentos — 3314-7/16

Instalações elétricas — 4321-5/00

Chaveiros — 9529-1/05

Dedetização — 8122-2/00

⚠️ CNAEs com tag “Fator R”: estas atividades pertencem originalmente ao Anexo V — mas quando a empresa atinge Fator R ≥ 28%, são tributadas automaticamente pelo Anexo III. O PGDAS-D calcula isso automaticamente mês a mês. Se o Fator R cair abaixo de 28% em algum mês, a empresa volta para o Anexo V naquele período.

📌 Exemplos Reais de Cálculo do DAS — 5 Segmentos

Exemplo 1 — Academia de Ginástica (1ª Faixa)

📌 Anexo III | Academia | RBT12: R$ 145.000 | Receita do mês: R$ 13.500

DAS pelo Anexo III:

R$ 46.000 × 10,108% = R$ 4.649,54

Se fosse Anexo V (Fator R não atingido):

(R$ 520.000 × 19,50% − R$ 9.900) ÷ R$ 520.000 = 17,598%

DAS Anexo V = R$ 46.000 × 17,598% = R$ 8.095,08

✅ DAS pelo Anexo III = R$ 4.649,54 | Economia com Fator R = R$ 3.445,54/mês

💡 R$ 3.445,54 a menos por mês = R$ 41.346,48 por ano de economia apenas por manter a folha de funcionários proporcional à receita. O Fator R é a maior oportunidade de planejamento tributário no Simples Nacional.

Exemplo 4 — Software House (Fator R não atingido — Anexo V)

📌 Anexo V por CNAE | TI | RBT12: R$ 680.000 | Folha 12m: R$ 156.000 | Receita do mês: R$ 60.000

Fator R:

R$ 156.000 ÷ R$ 680.000 = 0,229 = 22,9% — abaixo de 28% ⚠️

→ Tributado pelo Anexo V neste mês

Folha mínima necessária para atingir o Fator R:

R$ 680.000 × 28% = R$ 190.400 (precisaria de mais R$ 34.400 na folha)

⚠️ Tributado pelo Anexo V — considere ajustar a folha para migrar ao Anexo III

💡 Com RBT12 de R$ 680.000, a diferença entre Anexo III e V na alíquota efetiva é de aproximadamente 7 pontos percentuais. Vale a análise com seu contador sobre aumentar a folha para atingir o Fator R.

Exemplo 5 — Contabilidade (ISS Retido na Fonte)

📌 Anexo III | Escritório de Contabilidade | RBT12: R$ 390.000 | Receita do mês: R$ 35.000 | ISS retido R$ 700

DAS antes da retenção:

R$ 35.000 × 9,978% = R$ 3.492,30

DAS após deduzir ISS retido na fonte:

R$ 3.492,30 − R$ 700,00 = R$ 2.792,30

✅ DAS a pagar = R$ 2.792,30 | ISS retido pelo tomador = R$ 700,00 já recolhido

⚠️ O ISS retido deve ser declarado no campo correto do PGDAS-D. Se não declarar, o sistema calcula o DAS sem a dedução e você paga ISS em duplicidade — erro muito comum em escritórios de contabilidade e prestadores de serviços para grandes empresas.

🩺 Médico, Dentista e Psicólogo — Anexo III ou Anexo IV?

Uma das dúvidas mais frequentes no Simples Nacional para serviços de saúde. A resposta depende de como a atividade é organizada:

Situação

Anexo

Por quê

Clínica com funcionários (recepção, enfermagem, administrativo)

Anexo III

Folha de pessoal relevante — pode atingir Fator R

Consultório individual sem funcionários CLT

Anexo V

Sem folha → Fator R não atingido → Anexo V por padrão

Medicina, Odontologia, Psicologia como Anexo IV

Depende do CNAE

CNAEs específicos da lista do Anexo IV — verificar Resolução CGSN 140/2018, art. 25

Fisioterapia (CNAE 8650-0/04)

Anexo III via Fator R

CNAE do Anexo V — mas migra ao III com Fator R ≥ 28%

Fonte: Resolução CGSN 140/2018, Anexo VI | LC 123/2006, art. 18, §§ 5º e 5º-B

🔴 Regra definitiva: se a atividade constar expressamente na lista do Anexo IV da LC 123/2006 (construção civil, vigilância, limpeza, advocacia, medicina, odontologia etc.), ela pertence ao Anexo IV — independentemente do Fator R. O Fator R só opera entre Anexos V e III. Consulte sempre a lista completa do CNAE ou seu contador para confirmar o enquadramento correto.

Sua empresa de serviços está no anexo correto?

Nossa equipe verifica seu CNAE, calcula o Fator R atual e identifica se você pode migrar ao Anexo III — economizando até R$ 40.000 por ano.

❓ Perguntas Frequentes — Simples Nacional Serviços Anexo III

Quais empresas se enquadram no Anexo III do Simples Nacional?

O Anexo III abrange empresas de serviços com menor intensidade de conhecimento especializado — academias, escolas, agências de viagem, transportes, manutenção, corretores, entre outros. Também recebem tributação pelo Anexo III as empresas de CNAEs do Anexo V que atingem o Fator R ≥ 28% (folha de salários ≥ 28% do RBT12).

Qual a alíquota do Simples Nacional para serviços no Anexo III?

A alíquota nominal do Anexo III varia de 6% a 33%. A alíquota efetiva real — que é o percentual aplicado sobre o faturamento do mês — varia de 6% (1ª faixa) a aproximadamente 18,75% para empresas no teto de R$ 4,8 milhões. Use a calculadora acima para calcular a sua alíquota efetiva exata.

O Fator R pode migrar minha empresa do Anexo V para o Anexo III?

Sim — e é a principal estratégia de planejamento tributário no Simples Nacional para serviços. Se a folha de salários dos últimos 12 meses ÷ RBT12 ≥ 28%, a empresa é tributada pelo Anexo III naquele mês — com alíquotas até 9,5 pontos percentuais menores. O cálculo é feito automaticamente pelo PGDAS-D a cada competência.

Pró-labore do sócio conta para o Fator R?

Não. Para fins do Fator R, a folha de salários considera apenas os empregados com vínculo CLT — salários, 13º, férias e encargos. O pró-labore dos sócios não entra no cálculo do Fator R. Apenas aumentar o pró-labore não ajuda a atingir os 28% necessários para migrar ao Anexo III.

O que é ISS retido na fonte e como afeta o DAS do Anexo III?

O ISS retido na fonte ocorre quando o tomador de serviço (seu cliente) desconta o ISS diretamente no pagamento e recolhe ao município. Nesse caso, o prestador declara o ISS retido no PGDAS-D e esse valor é deduzido do DAS. Se não declarar a retenção, o sistema cobra o ISS novamente no DAS — gerando pagamento em duplicidade.

Médico e dentista ficam no Anexo III ou IV?

Depende do CNAE e da estrutura da empresa. Consultórios individuais sem funcionários CLT geralmente ficam no Anexo V (sem Fator R). Clínicas com equipe de apoio podem atingir o Fator R e migrar ao Anexo III. Alguns CNAEs médicos e odontológicos pertencem expressamente ao Anexo IV — nesse caso, o Fator R não se aplica. Confirme sempre com seu contador e a Resolução CGSN 140/2018.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.

Nós utilizamos cookies para garantir que você tenha a melhor experiência em nosso site. Se você continua a usar este site, assumimos que você está satisfeito.AceitoPolítica de privacidade