Você comparou as taxas de dois empréstimos, escolheu o menor — e mesmo assim pagou mais do que esperava. O IOF quase sempre é o culpado silencioso dessa conta. O Imposto sobre Operações Financeiras incide sobre todo contrato de crédito pessoal no Brasil, mas é calculado de uma forma que poucos tomadores entendem: uma parte fixa cobrada no momento da liberação e uma parte diária que cresce proporcionalmente ao prazo. O resultado é um encargo que pode adicionar até 3,38% ao ano sobre o capital contratado — e que aparece embutido no CET sem destaque na maioria das propostas bancárias.

Neste guia, você vai aprender a fórmula exata do IOF para crédito pessoal pessoa física em 2026, com simulações para R$ 5.000, R$ 30.000 e R$ 100.000 em diferentes prazos. Vamos cobrir também as mudanças de alíquota tentadas pelo governo em maio de 2025 — e derrubadas pelo Congresso — para que você entenda exatamente qual é a alíquota vigente hoje e por que ela ainda é a mesma de antes. No final, você vai saber calcular o IOF de qualquer operação de crédito pessoal antes de assinar o contrato.

O que é o IOF e Qual a Base Legal em 2026

O IOF — Imposto sobre Operações de Crédito, Câmbio, Seguro e sobre Operações Relativas a Títulos ou Valores Mobiliários — é um tributo federal de competência exclusiva da União, regulado pelo Decreto nº 6.306/2007 (Regulamento do IOF), com alíquotas definidas por decreto presidencial. Nas operações de crédito pessoal para pessoa física, o IOF incide sobre o valor do principal liberado — não sobre os juros — e é retido diretamente pela instituição financeira no momento da contratação ou ao longo do prazo de vencimento das parcelas, conforme a modalidade.

Em maio de 2025, o governo federal editou uma série de decretos tentando elevar as alíquotas do IOF para aumentar a arrecadação. O movimento gerou reação imediata do mercado financeiro e do Congresso: o Senado aprovou a suspensão dos decretos via projeto de decreto legislativo, e o próprio governo recuou parcialmente das medidas. [web:102] O resultado prático para 2026: as alíquotas do IOF-crédito para pessoa física permaneceram inalteradas em relação ao patamar anterior às tentativas de reajuste de 2025. [web:108] A alíquota adicional de 0,38% foi confirmada pelo Decreto nº 12.499/2025 como aplicável a todas as operações de crédito, independentemente do prazo. [web:114]

Alíquotas do IOF no Crédito Pessoal em 2026

O IOF nas operações de crédito é composto por duas alíquotas que incidem simultaneamente: uma alíquota adicional fixa (cobrada uma única vez sobre o principal) e uma alíquota diária (cobrada proporcionalmente ao prazo da operação). Veja a tabela completa:

| Tipo de Tomador | Alíquota Adicional (fixa) | Alíquota Diária | Teto Anual (diária) | Carga Máxima Total |

|---|---|---|---|---|

| Pessoa Física (PF) | 0,38% | 0,0082% ao dia | 3,00% ao ano | 3,38% ao ano |

| Pessoa Jurídica (PJ) geral | 0,38% | 0,0041% ao dia | 1,50% ao ano | 1,88% ao ano |

| PJ — Simples Nacional | 0,38% | 0,0041% ao dia | 0,50% ao ano | 0,88% ao ano |

| Crédito Consignado (PF) | 0,38% | 0,0082% ao dia | 3,00% ao ano | 3,38% ao ano |

| Cheque Especial / Rotativo (PF) | 0,38% | 0,0082% ao dia | 3,00% ao ano | 3,38% ao ano |

| Home Equity / CGI (PF) | 0,38% | 0,0082% ao dia | 3,00% ao ano | 3,38% ao ano* |

Um detalhe técnico importante: a alíquota diária de 0,0082% é aplicada sobre o saldo devedor do dia, não sobre o valor original do empréstimo. Na prática bancária, porém, a maioria das instituições calcula o IOF total no momento da contratação usando o prazo contratual como base — e desconta o valor já na liberação do crédito. Por isso, o valor líquido que cai na sua conta é sempre menor do que o valor contratado: a diferença é exatamente o IOF já retido. Entender como o IOF se soma aos juros e às tarifas para formar o CET é o primeiro passo para comparar propostas com precisão.

A Fórmula Exata do IOF no Crédito Pessoal

O cálculo do IOF total de uma operação de crédito pessoal para pessoa física segue esta fórmula em duas partes:

Parte 1 — IOF Adicional (alíquota fixa)

IOF Fixo = Valor do Empréstimo × 0,0038Esta parcela é cobrada independentemente do prazo da operação. Mesmo um empréstimo de um único dia paga os 0,38% sobre o principal.

Parte 2 — IOF Diário (alíquota proporcional ao prazo)

IOF Diário = Valor do Empréstimo × Número de Dias × 0,000082O número de dias é limitado a 365 dias — mesmo que o empréstimo tenha prazo maior, a alíquota diária não ultrapassa esse limite. Acima de 365 dias, apenas o IOF fixo (0,38%) continua incidindo sobre eventuais novas liberações ou renovações.

Fórmula Completa

IOF Total = (Valor × 0,0038) + (Valor × Dias × 0,000082)

Onde:

Dias = mínimo entre o prazo contratual e 365Para calcular o percentual efetivo do IOF sobre o valor contratado:

% IOF = (IOF Total ÷ Valor do Empréstimo) × 100Simulação Passo a Passo: Três Cenários Reais em 2026

Veja o cálculo aplicado a três valores e prazos diferentes — do empréstimo emergencial de curto prazo ao crédito pessoal de médio prazo:

Cenário 1 — R$ 5.000 em 90 dias

- IOF Fixo: R$ 5.000 × 0,0038 = R$ 19,00

- IOF Diário: R$ 5.000 × 90 × 0,000082 = R$ 36,90

- IOF Total: R$ 55,90 (1,12% sobre o capital)

- Valor líquido liberado: R$ 4.944,10

Cenário 2 — R$ 30.000 em 365 dias

- IOF Fixo: R$ 30.000 × 0,0038 = R$ 114,00

- IOF Diário: R$ 30.000 × 365 × 0,000082 = R$ 897,90

- IOF Total: R$ 1.011,90 (3,37% sobre o capital)

- Valor líquido liberado: R$ 28.988,10

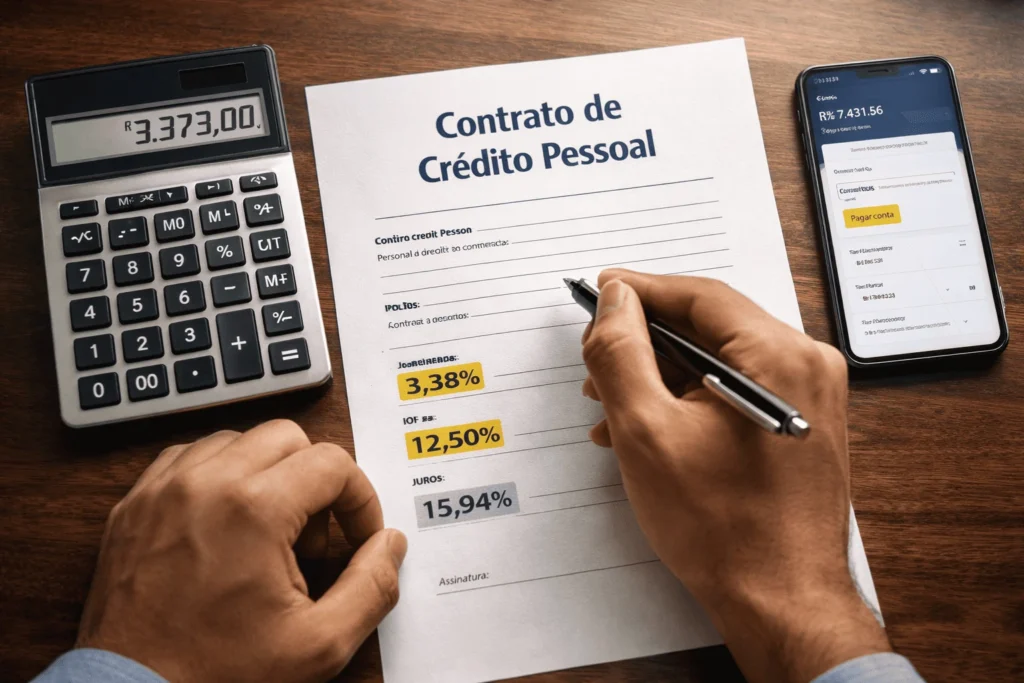

Cenário 3 — R$ 100.000 em 24 meses (730 dias → limitado a 365)

- IOF Fixo: R$ 100.000 × 0,0038 = R$ 380,00

- IOF Diário: R$ 100.000 × 365 × 0,000082 = R$ 2.993,00

- IOF Total: R$ 3.373,00 (3,37% sobre o capital)

- Valor líquido liberado: R$ 96.627,00

| Valor Contratado | Prazo | IOF Fixo (0,38%) | IOF Diário | IOF Total | % sobre Capital | Valor Líquido |

|---|---|---|---|---|---|---|

| R$ 5.000 | 30 dias | R$ 19,00 | R$ 12,30 | R$ 31,30 | 0,63% | R$ 4.968,70 |

| R$ 5.000 | 90 dias | R$ 19,00 | R$ 36,90 | R$ 55,90 | 1,12% | R$ 4.944,10 |

| R$ 30.000 | 180 dias | R$ 114,00 | R$ 443,00 | R$ 557,00 | 1,86% | R$ 29.443,00 |

| R$ 30.000 | 365 dias | R$ 114,00 | R$ 897,90 | R$ 1.011,90 | 3,37% | R$ 28.988,10 |

| R$ 100.000 | 365 dias | R$ 380,00 | R$ 2.993,00 | R$ 3.373,00 | 3,37% | R$ 96.627,00 |

| R$ 100.000 | 24 meses | R$ 380,00 | R$ 2.993,00* | R$ 3.373,00 | 3,37% | R$ 96.627,00 |

O dado que mais surpreende os tomadores: um empréstimo de 24 meses paga exatamente o mesmo IOF total que um de 12 meses para o mesmo valor — porque a alíquota diária já atingiu o teto de 365 dias. Isso significa que, do ponto de vista do IOF, prazos acima de 1 ano não geram custo adicional de imposto — apenas mais tempo de exposição aos juros do banco.

IOF em Cada Modalidade de Crédito Pessoal em 2026

As alíquotas são as mesmas para pessoa física em todas as modalidades (0,38% + 0,0082%/dia), mas a forma de cobrança varia dependendo do produto:

Crédito Pessoal Não Consignado

IOF calculado sobre o valor total liberado, retido na fonte no momento do crédito. O valor líquido que chega à conta já é o valor bruto menos o IOF. A maioria dos bancos digitais informa o IOF separadamente na proposta — verifique se o valor “disponível” na tela já é o líquido ou o bruto antes de confirmar.

Crédito Consignado (desconto em folha)

Mesmas alíquotas do crédito pessoal comum, porém o IOF tende a ter impacto menor no CET total porque as taxas de juros são significativamente mais baixas. Para um empréstimo consignado a 1,80% a.m. com prazo de 72 meses, o IOF representa uma parcela proporcionalmente maior do custo total do que num crédito pessoal a 8,30% a.m. — porque o denominador (juros) é muito menor.

Cheque Especial

O IOF no cheque especial é calculado diariamente sobre o saldo devedor do dia — não sobre o limite contratado. Cada dia de uso gera 0,0082% × saldo utilizado, mais o adicional de 0,38% cobrado uma única vez na primeira utilização do período. [web:109] Como o prazo tende a ser curto, o IOF percentual é menor — mas combinado com taxas de juros de 8%+ a.m., o cheque especial segue sendo a modalidade de maior CET efetivo do mercado.

Home Equity (Crédito com Garantia de Imóvel)

Mesmas alíquotas do crédito pessoal para PF, porém o prazo estendido (até 240 meses) faz com que o IOF diário atinja o teto de 3% já no primeiro ano — tornando o impacto percentual do IOF igual ao do crédito pessoal de 365 dias, independente do prazo total. Em valores absolutos, o IOF de um home equity de R$ 200.000 é de R$ 6.746 — um custo significativo, mas diluído ao longo de 240 parcelas. Se você está avaliando o home equity para capitalizar uma empresa em 2026 , inclua o IOF no cálculo do custo inicial antes de comparar com outras linhas de crédito.

Como o IOF Entra no CET — e Por Que Isso Muda Tudo

A Resolução CMN nº 3.517/2007 determina que o IOF deve ser obrigatoriamente incluído no cálculo do CET. Na prática, isso significa que o CET ao ano de uma operação é sempre maior do que a taxa de juros nominal — exatamente pelo impacto do IOF, das tarifas e dos seguros. [web:108]

Veja o impacto real do IOF no CET de um crédito pessoal de R$ 30.000 a 365 dias, com taxa nominal de 6,00% a.m.:

| Componente | Valor | % sobre o Capital |

|---|---|---|

| Juros nominais (6,00% a.m. / 12 meses) | R$ 12.381,00 | 41,27% |

| IOF Total (fixo + diário) | R$ 1.011,90 | 3,37% |

| Seguro prestamista (estimado) | R$ 420,00 | 1,40% |

| Tarifa de cadastro (estimada) | R$ 150,00 | 0,50% |

| Custo Total (CET) | R$ 13.962,90 | 46,54% |

| Taxa CET ao ano equivalente | ~107% a.a. (vs 101% a.a. da taxa nominal) | |

O IOF sozinho responde por 3,37 dos 46,54 pontos percentuais de custo total — ou seja, 7,2% do custo total da operação. Num empréstimo de curto prazo (90 dias), essa proporção sobe ainda mais: como os juros são menores em termos absolutos, o IOF representa uma fatia proporcionalmente maior do CET efetivo.

Como Reduzir o Impacto do IOF na sua Operação de Crédito

O IOF é um tributo federal — não é negociável com o banco. Mas existem estratégias legítimas para minimizar seu impacto no custo total:

- Prefira prazos acima de 365 dias para valores altos: o IOF diário está limitado a 365 dias. Num empréstimo de 24 ou 36 meses, o IOF em valor absoluto é idêntico ao de 12 meses — o que dilui o impacto percentual ao longo de mais parcelas;

- Evite múltiplos empréstimos de curto prazo: cada novo contrato paga o IOF fixo de 0,38% novamente. Consolidar dívidas em uma única operação é mais eficiente do ponto de vista do IOF do que renovar créditos de curto prazo sequencialmente;

- Priorize crédito consignado quando disponível: a taxa de juros mais baixa do consignado não altera o IOF, mas reduz o denominador do custo total — tornando o IOF proporcionalmente menos relevante no CET;

- Compare o CET, não a taxa nominal: dois empréstimos com a mesma taxa nominal podem ter IOFs diferentes se um incluir seguros embutidos com capitalização — o que altera a base de cálculo. A CCB (Cédula de Crédito Bancário) é o único documento que obriga o banco a detalhar o IOF separadamente;

- Considere o home equity para valores acima de R$ 50.000: o IOF é idêntico em percentual, mas a taxa de juros drasticamente menor (1,09% a.m. vs 6%+ a.m.) faz com que o IOF represente uma parcela mínima do custo total da operação. [web:112]

Checklist: Como Verificar o IOF Antes de Assinar em 2026

- Solicite a Cédula de Crédito Bancário (CCB) antes de assinar — é o único documento legalmente obrigado a detalhar o IOF separadamente do valor dos juros;

- Confirme se o valor que vai cair na sua conta é o valor líquido (já descontado o IOF) ou o valor bruto — muitos aplicativos de banco mostram o valor contratado sem deixar claro que o IOF já foi retido;

- Use a fórmula acima para calcular o IOF esperado antes de negociar — se o valor retido pelo banco for significativamente diferente do calculado, solicite memória de cálculo detalhada;

- Verifique se o banco está cobrando seguro prestamista embutido — ele é opcional por lei (Circular BCB nº 3.714/2014) e infla o CET sem aparecer como “IOF”. Confundir seguro com IOF é um erro comum;

- Para operações acima de R$ 30.000, compare o CET ao ano de pelo menos 3 instituições diferentes — a portabilidade de crédito é um direito garantido pelo Banco Central e pode reduzir o custo total em até 50%;

- Se o prazo contratual for superior a 365 dias, confirme que o banco não está cobrando IOF diário sobre os dias excedentes — qualquer cobrança acima de 365 dias é indevida e pode ser contestada junto ao Banco Central via Sistema de Registro de Reclamações do BCB.

Perguntas Frequentes

- O IOF mudou em 2025 ou 2026 para crédito pessoal pessoa física?

- Em maio de 2025, o governo tentou elevar as alíquotas do IOF via decreto. O Senado aprovou a suspensão das medidas e o governo recuou parcialmente. Para pessoa física em operações de crédito pessoal, as alíquotas seguem inalteradas em 2026: 0,38% (fixo) + 0,0082% ao dia (limitado a 365 dias), totalizando no máximo 3,38% ao ano. O Decreto nº 12.499/2025 confirmou a manutenção da alíquota adicional de 0,38%. [web:108]

- O IOF é cobrado sobre o valor total do empréstimo ou sobre as parcelas?

- Sobre o valor total liberado (principal) — não sobre as parcelas individualmente. O IOF é calculado no momento da contratação, retido diretamente pela instituição financeira e repassado à Receita Federal. Por isso, o valor líquido creditado na sua conta é sempre menor do que o valor contratado. O IOF não incide sobre os juros, apenas sobre o capital.

- Qual o IOF de um empréstimo de R$ 10.000 por 30 dias?

- IOF fixo: R$ 10.000 × 0,0038 = R$ 38,00. IOF diário: R$ 10.000 × 30 × 0,000082 = R$ 24,60. IOF Total: R$ 62,60 (0,63% sobre o capital). Valor líquido creditado na conta: R$ 9.937,40.

- Posso deduzir o IOF pago no empréstimo pessoal no Imposto de Renda?

- Não. O IOF pago em operações de crédito pessoal por pessoa física não é dedutível na declaração do IRPF. A Receita Federal não permite a dedução de tributos incidentes sobre operações financeiras de consumo. Apenas empresas no regime de Lucro Real podem deduzir o IOF pago em operações de crédito PJ como despesa financeira para fins de IRPJ/CSLL.

- O crédito consignado paga menos IOF do que o crédito pessoal comum?

- Não. As alíquotas são idênticas: 0,38% fixo + 0,0082% ao dia para pessoa física em ambas as modalidades. A vantagem do consignado está exclusivamente na taxa de juros menor — não no IOF. Para um empréstimo de R$ 20.000 a 24 meses, o IOF total é o mesmo de R$ 759,60 independentemente de ser consignado ou crédito pessoal livre.

IOF: O Custo que Você Pode Calcular Antes do Banco Informar

O IOF não é negociável, mas é completamente previsível. Com a fórmula apresentada neste guia — valor × 0,0038 para a parte fixa e valor × dias × 0,000082 para a diária — você consegue calcular o imposto de qualquer operação de crédito pessoal em menos de dois minutos, antes mesmo de receber a proposta do banco. Esse cálculo prévio tem um propósito específico: verificar se o IOF informado na CCB está correto e se o valor líquido creditado na conta corresponde ao que deveria ser descontado.

Para empréstimos de curto prazo, o IOF representa uma parcela significativa do custo total — às vezes maior do que a percepção inicial. Para prazos acima de 365 dias, ele atinge o teto e para de crescer. Em qualquer cenário, ele sempre estará dentro do CET — e é o CET ao ano, não a taxa nominal, o único número que você deve usar para comparar propostas de crédito com rigor financeiro.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.