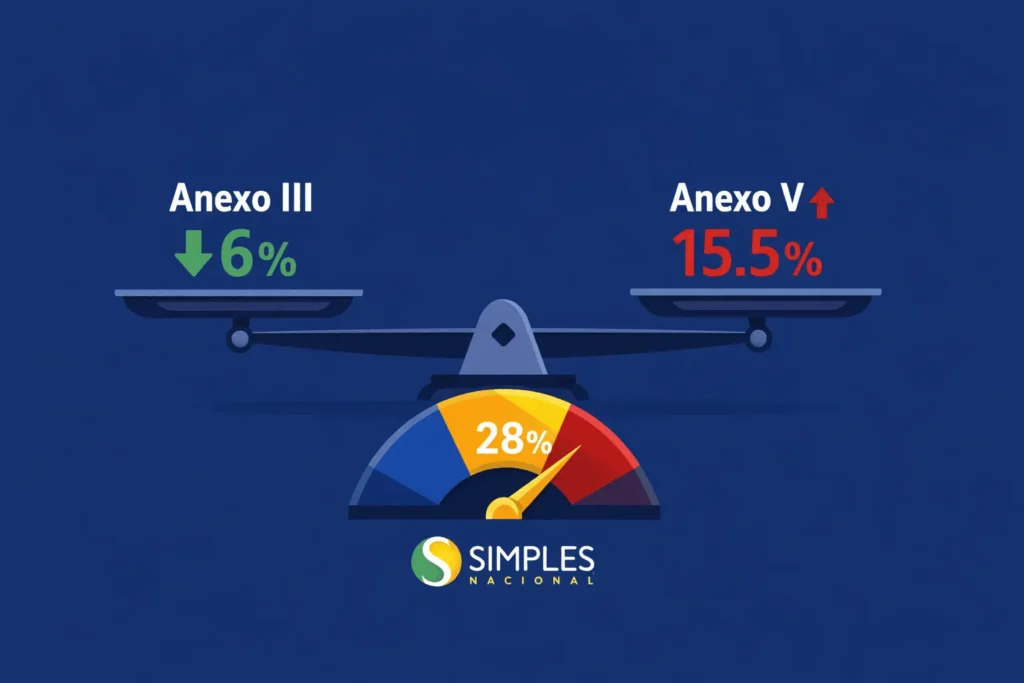

O Fator R é a regra do Simples Nacional que pode reduzir sua alíquota de imposto de 15,5% para 6% — uma economia de até 9,5 pontos percentuais. Ele funciona comparando o quanto sua empresa gasta com folha de pagamento nos últimos 12 meses com o quanto ela fatura no mesmo período. Se o resultado for igual ou superior a 28%, sua empresa tributa pelo Anexo III (menos imposto). Abaixo de 28%, tributa pelo Anexo V (mais imposto).

💡 O Que é o Fator R no Simples Nacional?

O Fator R foi criado pela Lei Complementar 155/2016, que reformulou o Simples Nacional e extinguiu o antigo Anexo VI. As atividades que estavam no Anexo VI foram redistribuídas entre os Anexos III e V — e o Fator R é o critério que determina em qual deles sua empresa vai cair a cada mês.

Na prática, o Fator R funciona como uma régua de esforço com mão de obra: quanto mais sua empresa investe em pessoas (salários, pró-labore, encargos), menor é a sua carga tributária. É uma forma do governo incentivar contratações formais em empresas de serviços.

🧮 Fórmula Oficial do Fator R

A avaliação é mensal — não anual. Isso significa que sua empresa pode estar no Anexo III em janeiro e no Anexo V em fevereiro, dependendo da variação de faturamento ou folha no período. Veja o que entra em cada parte da fórmula:

| Componente | Item | Entra no Fator R? |

|---|---|---|

| Folha de Pagamento (numerador) | Salários brutos dos empregados | ✅ Entra |

| Pró-labore dos sócios | ✅ Entra | |

| FGTS pago pelo empregador (8%) | ✅ Entra | |

| INSS patronal sobre salários | ✅ Entra | |

| INSS sobre pró-labore (11%) | ✅ Entra | |

| 13º salário e férias | ✅ Entra | |

| Distribuição de lucros para sócios | ❌ Não entra | |

| Reembolso de despesas (ajuda de custo) | ❌ Não entra | |

| RBT12 (denominador) | Receita de prestação de serviços | ✅ Entra |

| Receitas financeiras da atividade | ✅ Entra | |

| Receitas com ICMS-ST (substituição tributária) | ❌ Não entra |

Fonte: LC 123/2006 | Resolução CGSN 140/2018 | Receita Federal

📊 Exemplos Reais de Cálculo — 4 Cenários Completos

Exemplo 1 — Empresa de TI com Fator R Favorável

FGTS (8%): R$ 5.760

INSS patronal: R$ 7.920

Pró-labore do sócio (R$ 5.000/mês × 12): R$ 60.000

INSS sobre pró-labore (11%): R$ 6.600

13º salário: R$ 6.000

Total da folha: R$ 158.280

DAS = R$ 40.000 × 9,83% = R$ 3.932/mês

Economia com Fator R: R$ 2.268/mês → R$ 27.216/anoCálculo base: alíquota nominal 1ª faixa Anexo V vs alíquota efetiva Anexo III

Exemplo 2 — Consultoria com Fator R Desfavorável

INSS sobre pró-labore (11%): R$ 3.960

Total da folha: R$ 39.960

DAS = R$ 50.000 × 17,85% = R$ 8.925/mês

Aumento de pró-labore necessário: de R$ 3.000 para ~R$ 11.700/mês

Simule o impacto no INSS antes de ajustar — detalhamos isso na seção “Estratégias” abaixo

Exemplo 3 — Empresa Nova com Menos de 13 Meses

Empresas com menos de 13 meses usam a proporção do período existente — não o ano completo.

Folha 5 meses: R$ 30.000 | Faturamento 5 meses: R$ 90.000

Fator R = R$ 30.000 ÷ R$ 90.000 = 33,33%

Exemplo 4 — Oscilação Mensal do Fator R (Sazonalidade)

| Mês apuração | RBT12 (R$) | Folha 12m (R$) | Fator R | Anexo | Alíq. Efetiva |

|---|---|---|---|---|---|

| Janeiro/2026 | 480.000 | 145.000 | 30,2% | ✅ Anexo III | 9,53% |

| Fevereiro/2026 | 510.000 | 148.000 | 29,0% | ✅ Anexo III | 9,58% |

| Março/2026 | 600.000 | 150.000 | 25,0% | ⚠️ Anexo V | 17,85% |

| Abril/2026 | 650.000 | 153.000 | 23,5% | ⚠️ Anexo V | 18,12% |

| Maio/2026 | 620.000 | 180.000 | 29,0% | ✅ Anexo III | 10,07% |

⚠️ Só em março e abril o faturamento cresceu mais rápido que a folha → empresa oscilou para Anexo V por 2 meses. Diferença no DAS (faturamento médio de R$ 55.000): aproximadamente R$ 4.500/mês a mais nesses dois meses.

📋 Quais Atividades Estão Sujeitas ao Fator R? Atualizado

Apenas empresas cujo CNAE está listado no Anexo V da LC 123/2006 precisam calcular o Fator R. Empresas do Anexo I (comércio), II (indústria) e IV (serviços específicos como construção civil) não usam Fator R.

| Segmento | Atividades com Fator R | Fator R? |

|---|---|---|

| Tecnologia | Desenvolvimento de software, consultoria de TI, hospedagem, programação, SaaS | ✅ Sim |

| Marketing & Comunicação | Publicidade, propaganda, agências digitais, design gráfico, SEO | ✅ Sim |

| Engenharia & Arquitetura | Engenharia consultiva, arquitetura, urbanismo, topografia, geologia | ✅ Sim |

| Saúde (serviços) | Medicina, odontologia, fisioterapia, psicologia, nutrição, veterinária | ✅ Sim |

| Consultoria & Gestão | Auditoria, consultoria empresarial, administração, perícia, avaliação | ✅ Sim |

| Educação & Esporte | Academias, escolas de esportes, dança, capoeira, yoga, artes marciais | ✅ Sim |

| Imóveis & Intermediação | Administração de imóveis de terceiros, representação comercial | ✅ Sim |

| Outros serviços intelectuais | Jornalismo, tradução, interpretação, despachantes, comissária | ✅ Sim |

| Construção civil | Obras, reformas, instalações, limpeza, vigilância | ❌ Anexo IV |

| Comércio | Lojas, e-commerce, distribuidoras | ❌ Anexo I |

| Indústria | Fabricação, transformação, produção | ❌ Anexo II |

⚖️ Estratégia do Pró-Labore: Como Usar o Fator R para Pagar Menos

Esta é a seção que os concorrentes não explicam com profundidade: aumentar o pró-labore para atingir 28% nem sempre compensa. É necessário comparar a economia de alíquota com o custo previdenciário adicional.

O Ponto de Equilíbrio do Pró-Labore

Para uma empresa de serviços com faturamento mensal de R$ 40.000 (RBT12 de R$ 480.000) no Anexo V, 3ª faixa:

(alíq. efetiva ~15,5%)

(alíq. efetiva ~9,83%)

potencial

| Pró-labore mensal | Folha anual total | Fator R (RBT12: R$ 480k) | Anexo | INSS extra/mês | Economia DAS/mês | Saldo |

|---|---|---|---|---|---|---|

| R$ 2.000 | R$ 24.000 | 5,0% | ⚠️ V | — | — | — |

| R$ 5.000 | R$ 60.000 | 12,5% | ⚠️ V | +R$ 330/mês | R$ 0 | –R$ 330 |

| R$ 8.000 | R$ 96.000 | 20,0% | ⚠️ V | +R$ 660/mês | R$ 0 | –R$ 660 |

| R$ 11.200 | R$ 134.400 | 28,0% | ✅ III | +R$ 1.012/mês | +R$ 2.268/mês | +R$ 1.256/mês |

| R$ 14.000 | R$ 168.000 | 35,0% | ✅ III | +R$ 1.320/mês | +R$ 2.268/mês | +R$ 948/mês |

Outras Estratégias Para Elevar o Fator R

- Contratações formais: cada CLT contratado adiciona salário + FGTS (8%) + INSS patronal (~20%) na folha — o que pode elevar o Fator R substancialmente sem depender apenas do pró-labore

- Distribuição de lucros vs. pró-labore: lucros distribuídos são isentos de INSS e não entram no Fator R — use estrategicamente para complementar a renda do sócio sem elevar o Fator R além do necessário

- Planejamento anual: como o Fator R usa os últimos 12 meses, elevações de pró-labore só impactam gradualmente — ajuste com 2 a 3 meses de antecedência ao período de maior faturamento (sazonalidade)

- 13º salário e férias: os meses em que o 13º e as férias são pagos elevam automaticamente a folha — leve isso em conta ao projetar o Fator R dos meses seguintes

🎯 Calculadora: Pró-Labore Ideal para o Fator R de 28%

Descubra exatamente quanto de pró-labore sua empresa precisa para migrar ao Anexo III — com o impacto do INSS e o saldo líquido real de economia

⚠ Simulação educativa. Consulte seu contador antes de ajustar o pró-labore.

🖥️ Como Declarar o Fator R no PGDAS-D — Passo a Passo

O Fator R não é “enviado” à Receita Federal separadamente — ele é aplicado automaticamente quando você escolhe o Anexo correto na apuração do PGDAS-D. Siga os passos abaixo para não errar:

⚠️ Os 6 Erros Mais Comuns no Cálculo do Fator R

Seu Fator R está abaixo de 28%?

Nossa equipe simula o cenário ideal de pró-labore e folha para sua empresa pagar o mínimo legal. Consulta gratuita.

💬 Simular Meu Fator R Agora — Grátis📚 Continue no Guia do Simples Nacional

- 🧮 Calculadora do Simples Nacional 2026 — calcule o DAS com Fator R integrado

- 📋 Tabela do Simples Nacional 2026 — Anexos III e V com todas as alíquotas

- 📅 Calendário de Vencimento do DAS 2026 — não pague multa por atraso

- ⚖️ Simples Nacional ou Lucro Presumido em 2026? — quando o Fator R não resolve

❓ Perguntas Frequentes sobre o Fator R

🔭 Fator R na Reforma Tributária 2026: O Que Muda com o IBS e a CBS?

A Reforma Tributária aprovada pela EC 132/2023 criou dois novos tributos que substituem gradualmente PIS, Cofins, ICMS e ISS: o IBS (Imposto sobre Bens e Serviços, estadual/municipal) e a CBS (Contribuição sobre Bens e Serviços, federal). Para empresas do Simples Nacional, a transição começa em 2026 e se estende até 2032 — e o Fator R está no centro das discussões.

O Que Já Está Confirmado para o Simples Nacional

| Aspecto | Situação Atual | Após Reforma (transição) |

|---|---|---|

| Fator R | Folha ÷ RBT12 ≥ 28% → Anexo III | ✅ Mantido — LC 214/2025 não alterou o mecanismo do Fator R |

| ISS no DAS | Incluído até RBT12 ≤ R$ 3,6mi | ⚠️ Em transição — ISS será substituído pelo IBS gradualmente até 2032 |

| PIS/Cofins no DAS | Incluídos em todos os anexos | ⚠️ Em transição — CBS substitui PIS/Cofins com alíquota unificada a partir de 2027 |

| Alíquotas dos Anexos | Tabela LC 123/2006 vigente | ✅ Sem alteração prevista até revisão do Simples em 2032 |

| Limite do Simples | R$ 4,8 milhões/ano | ✅ Mantido — proposta de elevação para R$ 5,76mi ainda em discussão no Congresso |

| Split Payment | Não existe | ⚠️ Em regulamentação — optantes do Simples terão regime simplificado de split |

Fonte: EC 132/2023 | LC 214/2025 | CGSN | Comitê Gestor IBS — Março/2026

O Que o Fator R Significa na Prática Pós-Reforma

Calendário da Reforma para Optantes do Simples

| Ano | O que muda para o Simples Nacional |

|---|---|

| 2026 | Testes do Split Payment — Simples com regime simplificado. Fator R inalterado. CBS ainda não vigente. |

| 2027 | CBS começa com alíquota reduzida (0,9% no 1º ano de transição). ISS ainda vigente. Fator R inalterado. |

| 2029 | IBS começa com alíquota reduzida estadual/municipal. ISS e ICMS ainda em extinção gradual. |

| 2032 | Extinção completa de PIS, Cofins, ISS e ICMS. IBS e CBS em plena vigência. Revisão geral do Simples Nacional prevista. |

| Pós-2032 | Novo modelo do Simples Nacional — alíquotas e anexos podem ser reestruturados pelo CGSN. |

Fonte: EC 132/2023 | LC 214/2025 | Calendário oficial da transição — Ministério da Fazenda

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.