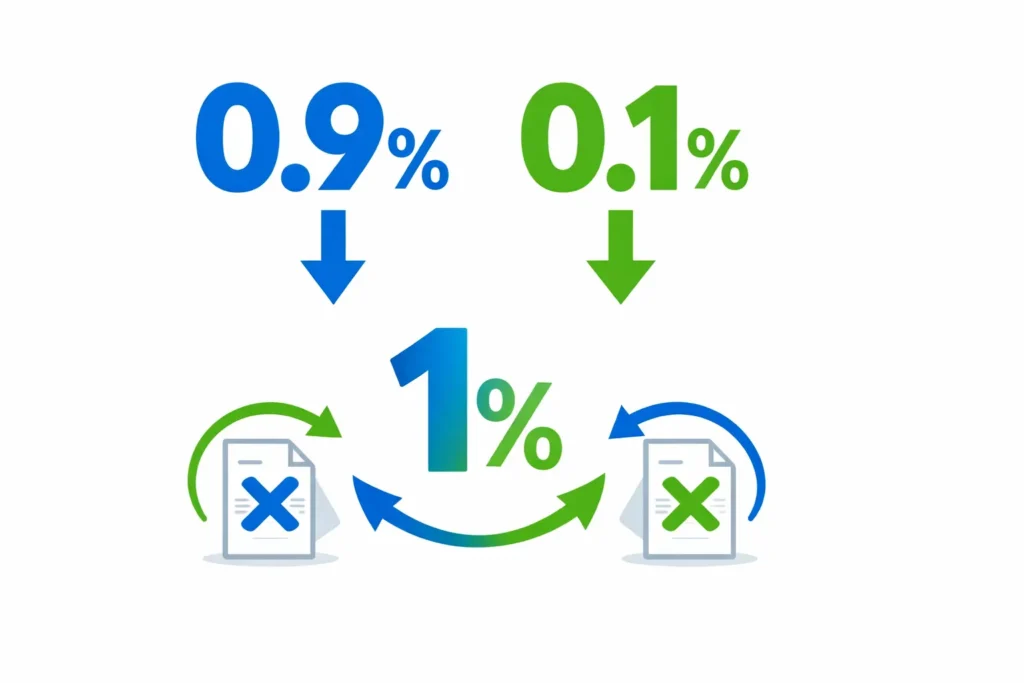

Em 2026, as alíquotas de CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços) são de teste: 0,9% para a CBS e 0,1% para o IBS, totalizando 1% sobre a receita bruta. Esses valores são integralmente compensáveis com o PIS/COFINS já devido no mesmo período — o que significa custo financeiro líquido zero para a grande maioria das empresas em 2026. O objetivo do ano de testes é calibrar sistemas, classificar produtos e serviços e preparar a cadeia fiscal para a cobrança efetiva que começa em 2027 com a CBS a 8,8%.

📊 Resumo Rápido — Alíquotas CBS e IBS 2026

CBS (substitui PIS + COFINS)

0,9%

Federal — Receita Federal

IBS (substitui ICMS + ISS)

0,1%

Estadual/Municipal — CGIBS

- O Que São as Alíquotas-Teste de 2026

- Como Calcular CBS e IBS em 2026: Exemplos Práticos

- Como Funciona a Compensação com PIS/COFINS

- Lucro Real: Cálculo e Compensação

- Lucro Presumido: Cálculo e Compensação

- Simples Nacional: Não Está Obrigado em 2026

- De 2026 a 2033: Evolução das Alíquotas

- Impacto na NF-e: Novos Campos Obrigatórios

- Erros Comuns com as Alíquotas-Teste

- FAQ — Perguntas Frequentes

O Que São as Alíquotas-Teste de CBS e IBS em 2026

As alíquotas-teste (também chamadas de alíquotas de transição inicial) foram criadas pela LC 214/2025 para permitir que empresas, contadores e sistemas fiscais se adaptem ao novo modelo tributário sem impacto financeiro imediato. Em vez de implantar a CBS e o IBS nas alíquotas definitivas de uma vez, o legislador optou por começar com percentuais mínimos em 2026 — funcionando mais como um ensaio geral do que como cobrança efetiva.

O mecanismo é simples: a empresa recolhe CBS (0,9%) e IBS (0,1%) normalmente, mas pode compensar esses valores com o PIS/COFINS do mesmo período de apuração. Como a soma de CBS + IBS (1%) é sempre menor do que o PIS + COFINS vigente (mínimo 3,65% no Lucro Presumido), o saldo de PIS/COFINS a pagar simplesmente diminui — sem custo adicional.

Porque os campos de CBS e IBS preenchidos nas notas fiscais de 2026 vão alimentar o sistema de créditos que valerá a partir de 2027. Uma classificação errada hoje pode impedir o aproveitamento correto de créditos quando as alíquotas forem definitivas — o que representa perda tributária real para a empresa.

Como Calcular CBS e IBS em 2026: Exemplos Práticos

O cálculo das alíquotas-teste segue a mesma lógica do PIS/COFINS atual: aplica-se o percentual sobre a receita bruta do período. A diferença é que os valores apurados não são pagos adicionalmente — são abatidos do PIS/COFINS já devido.

📐 Fórmula

📊 Exemplo Rápido

Empresa de serviços — Lucro Presumido:

Receita bruta de fevereiro/2026: R$ 80.000,00

| Tributo | Alíquota | Valor Calculado |

|---|---|---|

| PIS (atual) | 0,65% | R$ 520,00 |

| COFINS (atual) | 3,00% | R$ 2.400,00 |

| Total PIS+COFINS | 3,65% | R$ 2.920,00 |

| CBS (teste 2026) | 0,90% | R$ 720,00 |

| IBS (teste 2026) | 0,10% | R$ 80,00 |

| PIS+COFINS após compensação | 2,65% | R$ 2.120,00 |

| 💰 Custo tributário líquido adicional | 0% | R$ 0,00 |

Como Funciona a Compensação com PIS/COFINS

A compensação das alíquotas-teste com o PIS/COFINS é o mecanismo central de 2026. Ela está prevista no art. 9º das disposições transitórias da LC 214/2025 e funciona da seguinte forma: o valor recolhido de CBS e IBS no período é deduzido diretamente do PIS/COFINS a pagar, reduzindo o saldo devedor sem gerar novo custo.

Regras da Compensação

- CBS compensa somente PIS/COFINS — não compensa IRPJ, CSLL, nem outros tributos federais

- IBS compensa somente PIS/COFINS — a mesma regra se aplica ao componente estadual/municipal

- A compensação é feita no mesmo período de apuração (mesmo mês ou mesmo trimestre, conforme o regime)

- Se o valor de CBS+IBS superar o PIS/COFINS do período (raro em 2026 dado as alíquotas), o saldo é transferido para compensação no período seguinte

- A compensação é realizada na DCTF Web e no SPED Contribuições — o sistema apura automaticamente se preenchido corretamente

Lucro Real: Cálculo e Compensação das Alíquotas-Teste

Empresas do Lucro Real recolhem PIS e COFINS no regime não cumulativo, com alíquotas de 1,65% (PIS) e 7,60% (COFINS) — total de 9,25%. O abatimento de créditos sobre os insumos reduz esse percentual na prática, mas a base de cálculo já é superior às alíquotas-teste de 2026.

Exemplo — Indústria | Lucro Real

- Receita bruta mensal: R$ 500.000,00

- Créditos PIS/COFINS sobre insumos: R$ 18.500,00

| Item | Valor |

|---|---|

| PIS bruto (1,65%) | R$ 8.250,00 |

| COFINS bruta (7,60%) | R$ 38.000,00 |

| (-) Créditos sobre insumos | (R$ 18.500,00) |

| PIS/COFINS líquido a pagar | R$ 27.750,00 |

| CBS teste (0,9%) | R$ 4.500,00 |

| IBS teste (0,1%) | R$ 500,00 |

| Total CBS+IBS a compensar | (R$ 5.000,00) |

| PIS/COFINS final após compensação | R$ 22.750,00 |

| Custo adicional líquido em 2026 | R$ 0,00 |

Lucro Presumido: Cálculo e Compensação das Alíquotas-Teste

No Lucro Presumido, PIS e COFINS são recolhidos no regime cumulativo com alíquotas de 0,65% (PIS) e 3% (COFINS) — total de 3,65%. Esse percentual é suficiente para absorver integralmente as alíquotas-teste de CBS (0,9%) e IBS (0,1%) sem sobra.

Exemplo — Prestadora de Serviços | Lucro Presumido

- Receita bruta mensal: R$ 120.000,00

| Item | Alíquota | Valor |

|---|---|---|

| PIS | 0,65% | R$ 780,00 |

| COFINS | 3,00% | R$ 3.600,00 |

| Total PIS+COFINS | 3,65% | R$ 4.380,00 |

| CBS a compensar | 0,90% | (R$ 1.080,00) |

| IBS a compensar | 0,10% | (R$ 120,00) |

| PIS/COFINS final após compensação | 2,65% | R$ 3.180,00 |

| Custo adicional líquido em 2026 | 0% | R$ 0,00 |

Simples Nacional: Não Está Obrigado em 2026

Empresas optantes pelo Simples Nacional estão isentas das alíquotas-teste de CBS e IBS em 2026. A LC 214/2025 prevê tratamento diferenciado para o Simples — a sistemática de apuração e recolhimento de CBS e IBS para essas empresas será definida e implementada somente a partir de 2027, quando a CBS entra em vigor definitivo.

| Regime | Obrigado CBS/IBS em 2026? | Compensa com PIS/COFINS? | O Que Fazer em 2026 |

|---|---|---|---|

| Lucro Real | ✅ Sim | ✅ Sim | Calcular, declarar na DCTF Web e compensar |

| Lucro Presumido | ✅ Sim | ✅ Sim | Calcular, declarar na DCTF Web e compensar |

| Simples Nacional | ❌ Não | N/A | Atualizar NF-e e decidir opção para 2027 |

De 2026 a 2033: Evolução das Alíquotas CBS e IBS

As alíquotas-teste de 2026 são apenas o ponto de partida. Veja como CBS e IBS evoluem até a implementação plena em 2033:

| Ano | CBS | IBS | PIS vigente | COFINS vigente | ICMS/ISS vigente | Marco |

|---|---|---|---|---|---|---|

| 2026 | 0,9% (teste) | 0,1% (teste) | 100% | 100% | 100% | Alíquotas-teste / NF-e atualizada |

| 2027 | 8,8% | 0,1% | EXTINTO | EXTINTO | 100% | 🔴 CBS definitiva / FIM do PIS e COFINS |

| 2028 | 8,8% | Reduzido | — | — | 100% | CGIBS em operação plena |

| 2029 | 8,8% | 1/5 do total | — | — | 4/5 vigente | Início transição ICMS/ISS → IBS |

| 2030 | 8,8% | 2/5 do total | — | — | 3/5 vigente | — |

| 2031 | 8,8% | 3/5 do total | — | — | 2/5 vigente | — |

| 2032 | 8,8% | 4/5 do total | — | — | 1/5 vigente | — |

| 2033 | 8,8% | ~17,7% | — | — | EXTINTOS | ✅ Sistema novo completo |

Impacto na NF-e: Como as Alíquotas-Teste Aparecem no Documento Fiscal

Mesmo que o impacto financeiro das alíquotas-teste seja zero, os valores de CBS e IBS precisam ser destacados na nota fiscal desde janeiro/2026. Isso é feito nos novos campos do Grupo UB da NF-e, estabelecidos pela Nota Técnica 2025.002.

O Que Aparece na NF-e em 2026

- vCBS — valor calculado da CBS por item (receita do item × 0,9%)

- vIBS — valor calculado do IBS por item (receita do item × 0,1%)

- CST IBS/CBS — código de situação tributária do item perante os novos tributos

- cClassTrib — código de classificação tributária: alíquota padrão, reduzida 60%, alíquota zero, imune etc.

Erros Comuns com as Alíquotas-Teste em 2026

- “Em 2026 não muda nada, vou me preocupar em 2027”: o maior erro. A classificação tributária feita em 2026 alimenta o sistema de créditos que valerá em 2027. Classificar errado hoje pode custar créditos tributários significativos amanhã.

- Não atualizar o sistema de NF-e: emitir notas sem os campos de CBS e IBS pode gerar rejeição quando a validação automática for ativada — sem data definida, mas iminente.

- Usar cClassTrib genérico para todos os produtos: cada produto ou serviço tem sua classificação específica. Um item que se enquadra em alíquota reduzida de 60% classificado como alíquota-padrão pagará mais CBS/IBS a partir de 2027.

- Não declarar CBS e IBS no SPED/DCTF Web: o fato de haver compensação não elimina a obrigação de declaração. Empresas do Lucro Real e Presumido precisam registrar os valores nas obrigações acessórias mesmo que o saldo a pagar seja zero.

- Empresas do Simples achar que não precisam fazer nada: a decisão sobre o regime de CBS/IBS para 2027 (simplificado vs. regular) precisa ser tomada até setembro/2026 — e pode impactar diretamente a competitividade com clientes B2B.

Para entender o contexto completo da CBS e do IBS na Reforma Tributária, incluindo o cronograma até 2033 e o impacto por setor, leia nosso guia completo sobre CBS e IBS 2026: o que são e como impactam sua empresa . Veja também como essas mudanças afetam o cálculo do DAS no nosso artigo sobre Simples Nacional 2026 .

📌 Base legal: LC 214/2025 | EC 132/2023 | Receita Federal — Reforma Tributária

Sua NF-e Está Pronta Para CBS e IBS?

Nossa equipe verifica se o seu sistema está emitindo as notas com os campos corretos, classifica os seus produtos e serviços com o cClassTrib adequado e orienta sobre a decisão de regime para 2027 — antes do prazo de setembro/2026.

👉 Verificar Minha Adequação à Reforma GratuitamenteFAQ — Perguntas Frequentes sobre as Alíquotas CBS e IBS 2026

Qual a alíquota da CBS em 2026?

A alíquota da CBS em 2026 é de 0,9% — uma alíquota de teste, sem impacto financeiro adicional, pois é compensável com o PIS/COFINS do mesmo período. A alíquota definitiva da CBS será de 8,8% a partir de 2027, quando o PIS e a COFINS serão extintos.

Qual a alíquota do IBS em 2026?

A alíquota do IBS em 2026 é de 0,1% — também de teste e compensável com PIS/COFINS. O IBS entra em vigor gradualmente de 2029 a 2033, em substituição progressiva ao ICMS e ao ISS, com alíquota definitiva estimada em cerca de 17,7% quando implementado integralmente em 2033.

Como compensar CBS e IBS com PIS/COFINS em 2026?

A compensação é feita diretamente na DCTF Web e no SPED Contribuições. O valor recolhido de CBS (0,9%) e IBS (0,1%) no mês é deduzido do PIS/COFINS a pagar do mesmo período. Como CBS+IBS totalizam 1% e o PIS+COFINS mínimo no Lucro Presumido é 3,65%, não haverá saldo residual — o valor de CBS/IBS simplesmente reduz o PIS/COFINS a pagar.

Empresa do Simples Nacional paga CBS e IBS em 2026?

Não. Empresas do Simples Nacional estão isentas das alíquotas-teste de CBS (0,9%) e IBS (0,1%) em 2026. O tratamento definitivo do Simples perante CBS e IBS começa em 2027, com a opção entre recolhimento no DAS (regime simplificado) ou fora do DAS (regime regular). Essa opção deve ser formalizada até setembro/2026.

As alíquotas-teste de 2026 geram créditos para a empresa?

Em 2026, as alíquotas-teste não geram o sistema de créditos não cumulativos que valerá a partir de 2027. O mecanismo de compensação de 2026 é de natureza diferente — é uma dedução do PIS/COFINS, não um crédito de CBS/IBS propriamente dito. O sistema de creditamento amplo do IBS e da CBS passa a funcionar integralmente a partir de 2027 para a CBS e de 2029 para o IBS.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.