Navegar pelo universo do Microempreendedor Individual (MEI) é uma jornada empolgante, repleta de desafios e, claro, de imensas oportunidades. Você molda seu próprio caminho, transforma paixão em profissão e contribui ativamente para a economia. Mas, como em toda grande aventura, há momentos em que um impulso extra faz toda a diferença.

Seja para expandir o estoque, investir em novos equipamentos ou simplesmente garantir aquele fôlego no fluxo de caixa, o empréstimo para MEI surge como uma ferramenta estratégica poderosa.

Contudo, o mundo do crédito pode parecer um labirinto complexo. Taxas, condições, tipos de empréstimo… por onde começar? Respire fundo. Estamos aqui para ser o seu guia confiável.

Este é o recurso mais completo que você encontrará sobre empréstimos para MEIs, desenhado para desmistificar o processo e capacitá-lo a tomar as melhores decisões financeiras para o seu negócio prosperar em 2025 e além. Vamos mergulhar?

O que é o Empréstimo para MEI?

Em essência, um empréstimo para MEI é uma linha de crédito desenhada especificamente para atender às necessidades financeiras dos Microempreendedores Individuais registrados formalmente.

Ele funciona como um capital externo que pode ser injetado no seu negócio para financiar diversas finalidades, desde cobrir despesas operacionais até realizar investimentos que impulsionem o crescimento. Pense nele não como uma dívida, mas como um investimento estratégico no potencial do seu empreendimento.

Quem Pode Solicitar?

Antes de sonhar com o investimento, é crucial entender se você se encaixa nos critérios básicos. Embora cada instituição financeira possa ter suas particularidades, alguns requisitos são quase universais:

O universo do crédito para MEI é variado, e entender as nuances de cada modalidade é o primeiro passo para uma escolha acertada. Conhecer as opções disponíveis permite alinhar o tipo de empréstimo perfeitamente aos seus objetivos de negócio. Vamos detalhar as principais linhas:

Capital de Giro:

Esta é a linha de crédito desenhada para manter o motor do seu negócio funcionando sem solavancos no dia a dia. Ideal para cobrir aquelas despesas operacionais essenciais: pagamento de fornecedores, contas de consumo (água, luz, internet), compra de matéria-prima ou estoque de giro rápido, e até mesmo a folha de pagamento, caso você tenha um funcionário.

Pense nele como o fôlego financeiro que garante a fluidez e a continuidade das suas atividades cotidianas. (Para um mergulho profundo neste tópico, confira nosso artigo:

Investimento Fixo:

Sonhando em dar um salto de qualidade ou capacidade? O empréstimo para investimento fixo é o seu parceiro estratégico. Ele financia a aquisição de bens duráveis que agregarão valor e potencial produtivo ao seu MEI.

Isso inclui máquinas mais eficientes, equipamentos modernos, ferramentas indispensáveis, a reforma inteligente do seu ponto comercial ou até mesmo a compra daquele veículo utilitário que vai revolucionar sua logística. É o tipo de crédito que estrutura e viabiliza a expansão planejada.

Microcrédito Produtivo Orientado (MPO):

Focado especialmente nos empreendedores que podem enfrentar mais barreiras no acesso às linhas de crédito tradicionais, o MPO se destaca por sua proposta inclusiva. Geralmente, trabalha com valores menores, mas oferece um pacote atraente: taxas de juros competitivas e, o mais importante, um acompanhamento próximo e orientação por parte da instituição financeira.

Esse suporte pode ser crucial para a gestão eficaz do negócio e do próprio crédito. Instituições como o Banco do Brasil oferecem linhas de MPO (consulte sempre as condições atuais). É uma excelente porta de entrada para o financiamento empresarial, combinando recurso financeiro com conhecimento.

Linhas BNDES:

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) é um pilar no fomento de negócios no Brasil, e o MEI não fica de fora. Suas linhas de crédito são disponibilizadas através de uma rede de agentes financeiros parceiros (incluindo grandes bancos, bancos regionais e cooperativas de crédito).

O BNDES Microcrédito, por exemplo, é uma opção direcionada para capital de giro e pequenos investimentos, com limites pensados para a realidade dos pequenos negócios (verifique os valores e condições vigentes). Vale a pena consultar seu banco sobre as opções BNDES disponíveis.

Pronampe:

O Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) ganhou notoriedade por oferecer condições de crédito facilitadas em momentos estratégicos. Quando ativo para MEIs, o programa pode permitir empréstimos baseados em um percentual do faturamento anual (historicamente, 30%, com um teto que varia a cada rodada – valores como R$ 100 mil ou R$ 150 mil já foram praticados).

As taxas de juros costumam ser um grande atrativo (frequentemente atreladas à Selic mais um percentual fixo, como 6% a.a.). A solicitação geralmente envolve autorizar o compartilhamento de dados de faturamento via Portal e-CAC da Receita Federal.

Ponto crucial: O Pronampe não é uma linha permanente; ele funciona em rodadas, condicionadas à liberação de verbas pelo Governo Federal. É essencial estar atento aos anúncios oficiais para aproveitar as oportunidades quando surgirem.

Leia também:

Diferença entre Empréstimo no CPF vs. Empréstimo no CNPJ do MEI

Este é um ponto que gera muitas dúvidas, mas é fundamental entender:

- Empréstimo via CNPJ (Pessoa Jurídica): Você solicita o crédito em nome da sua empresa MEI. A análise de crédito focará primariamente na saúde financeira e histórico do CNPJ (embora o CPF do titular também seja consultado). Os recursos devem ser usados exclusivamente para as finalidades do negócio e depositados na conta PJ (se houver). É a modalidade formalmente empresarial.

- Empréstimo via CPF (Pessoa Física): Você, como pessoa física dona do MEI, solicita um empréstimo pessoal. A análise será centrada no seu CPF, seu histórico de crédito pessoal e sua renda (que pode incluir os rendimentos do MEI). O dinheiro cai na sua conta PF. Atenção: Mesmo que a intenção seja usar o dinheiro no negócio, legalmente é um empréstimo pessoal. Misturar finanças pessoais e empresariais pode trazer complicações fiscais e de gestão.

Nossa recomendação? Sempre que possível, busque o crédito via CNPJ para manter as finanças organizadas e aproveitar linhas específicas para empresas. Use o crédito no CPF com cautela e planejamento redobrado se o objetivo for o negócio.

Onde Conseguir Seu Empréstimo para MEI?

As fontes de crédito para MEI são mais diversas do que você imagina:

- Bancos Tradicionais (Ex: Caixa, Banco do Brasil, Itaú, Bradesco, Santander): Possuem grande capilaridade e podem oferecer taxas competitivas, especialmente se você já tem relacionamento. A burocracia pode ser um pouco maior.

- Fintechs (Ex: Nubank, Inter, Creditas, Geru, Bom Pra Crédito): Conhecidas pela agilidade, processos 100% digitais e análise de crédito rápida. As taxas podem variar bastante, sendo essencial comparar.

- Cooperativas de Crédito (Ex: Sicredi, Sicoob, Unicred): Oferecem produtos financeiros aos seus cooperados, muitas vezes com taxas e condições vantajosas, além de um atendimento mais próximo.

- Programas do Governo (Ex: Pronampe, linhas BNDES): Acessados através de instituições financeiras habilitadas. Oferecem condições subsidiadas ou facilitadas, mas com regras e disponibilidade específicas. O portal Gov.br Empresas & Negócios centraliza informações sobre programas como o CRED+.

- Organizações de Microcrédito (OSCIPs): Entidades focadas em microcrédito produtivo, muitas vezes com atuação local e foco em orientação.

Dica de Ouro: Não se prenda à primeira oferta. Pesquise, simule e compare as condições em diferentes tipos de instituições.

Documentação: Checklist para solicitar Empréstimo para MEI

Preparar a papelada com antecedência agiliza o processo. Tenha em mãos (cópias digitais ou físicas):

- Documento de Identidade oficial com foto (RG e CPF, ou CNH) do titular do MEI.

- Comprovante de Residência recente (últimos 3 meses) em nome do titular.

- Certificado da Condição de Microempreendedor Individual (CCMEI) atualizado.

- Última Declaração Anual do Simples Nacional (DASN-SIMEI) entregue.

- Extratos bancários:

- Da conta Pessoa Jurídica (CNPJ), se a solicitação for via PJ (geralmente últimos 3 a 6 meses).

- Da conta Pessoa Física (CPF) do titular, se a solicitação for via CPF (geralmente últimos 90 dias).

- Comprovante de Endereço Comercial (se diferente do residencial, ex: contrato de aluguel, conta de consumo).

- Opcional (mas pode ser exigido): Plano de Negócios simplificado, especialmente para linhas de investimento ou valores maiores.

Lembre-se: esta é uma lista geral. A instituição financeira pode solicitar documentos adicionais.

Desvendando as Taxas de Juros para MEI: O Que Realmente Importa?

Não existe uma “taxa de juros padrão” para MEI. Ela é personalizada e influenciada por múltiplos fatores:

- Seu Perfil de Risco: Histórico de crédito (score) do CPF e/ou CNPJ, tempo de atividade, faturamento, setor de atuação.

- Relacionamento com a Instituição: Clientes antigos ou com bom relacionamento podem ter acesso a condições melhores.

- Tipo de Linha de Crédito: Linhas subsidiadas (Pronampe) têm taxas definidas. Microcrédito pode ter taxas diferentes de empréstimos para investimento.

- Garantias Oferecidas: Apresentar garantias (como um veículo ou imóvel, ou um avalista) pode reduzir o risco para o banco e, consequentemente, a taxa de juros.

- Prazo de Pagamento: Prazos mais longos podem ter taxas ligeiramente diferentes.

- Cenário Econômico (Taxa Selic): A taxa básica de juros da economia influencia o custo do dinheiro para os bancos.

O Foco Deve Ser o CET (Custo Efetivo Total): Essa é a taxa que realmente importa! O CET engloba não apenas os juros nominais, mas todas as taxas, tarifas, seguros e encargos envolvidos na operação. Ao comparar propostas, sempre compare o CET, não apenas a taxa de juros mensal anunciada.

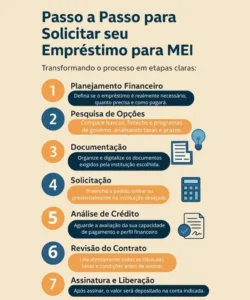

Passo a Passo para Solicitar seu Empréstimo para MEI

Transformando o processo em etapas claras:

- Autoavaliação e Planejamento Sincero: Pergunte-se: Realmente preciso do empréstimo? Qual o valor exato necessário (nem mais, nem menos)? Para qual finalidade específica? Como essa quantia será paga (projete o impacto nas suas finanças futuras)?

- Pesquisa e Comparação Inteligente: Explore as opções (bancos, fintechs, cooperativas, programas de governo). Simule em diferentes instituições. Compare o CET, prazo, valor da parcela e condições gerais.

- Reúna a Documentação: Organize todos os documentos da checklist acima. Digitalize-os se for solicitar online.

- Escolha a Instituição e Formalize a Solicitação: Preencha o formulário de pedido de crédito na instituição escolhida (online, aplicativo ou agência física).

- Aguarde a Análise de Crédito: A instituição avaliará seu perfil, capacidade de pagamento e os documentos enviados. Seja paciente, pode levar de algumas horas a vários dias.

- Receba e Analise a Proposta (Contrato): Se aprovado, você receberá a proposta formal (contrato). Leia cada cláusula com atenção máxima! Verifique CET, valor das parcelas, datas de vencimento, multas por atraso, etc. Tire todas as dúvidas antes de assinar.

- Assinatura e Liberação: Com tudo claro e concordando com os termos, assine o contrato (pode ser digitalmente). O valor solicitado será liberado na conta indicada (PJ ou PF, conforme a modalidade).

Armadilhas Comuns e Como Evitá-las (Ao Solicitar seu Empréstimo)

O crédito é uma ferramenta, mas mal utilizada, pode se tornar um problema. Fique atento:

- Contrato na Pressa: Jamais assine sem ler tudo detalhadamente. Atenção às letras miúdas!

- Foco na Parcela, Não no CET: Uma parcela baixa pode esconder um prazo longo e um Custo Efetivo Total altíssimo. Compare o CET sempre!

- Empréstimo “Emocional” ou Superdimensionado: Pegar mais dinheiro do que o necessário só aumenta a dívida e os juros pagos. Seja racional e peça apenas o essencial.

- Falta de Planejamento de Pagamento: Não ter clareza de como as parcelas se encaixarão no orçamento futuro é receita para inadimplência.

- Ofertas “Milagrosas” e Golpes: Desconfie de promessas de crédito fácil, rápido, sem consulta e com taxas absurdamente baixas, especialmente se pedirem depósito antecipado. Instituições sérias não cobram taxas antes da liberação do crédito. Consulte sempre a reputação da empresa.

- Comprometimento Excessivo da Renda: Especialistas recomendam que as parcelas de dívidas não ultrapassem 30% da sua renda líquida mensal.

Alternativas de Financiamento Empréstimo para MEI

O empréstimo bancário não é a única saída. Considere outras opções:

- Antecipação de Recebíveis: Se você vende a prazo (cartão de crédito, boletos parcelados), pode “vender” esses recebíveis futuros para uma empresa especializada ou banco e receber o valor à vista, descontado de uma taxa. Ótimo para fluxo de caixa rápido. O portal CRED+ do Governo também facilita o acesso a essa modalidade.

- Uso Consciente de Limites: Cheque especial ou cartão de crédito PJ podem quebrar um galho em emergências curtíssimas, mas as taxas são proibitivas para uso prolongado. Use com extrema moderação!

- Financiamento Coletivo (Crowdfunding): Plataformas online onde você apresenta seu projeto e pessoas físicas investem pequenas quantias. Existem modelos de doação, recompensa ou equity (participação).

- Investidor-Anjo ou Sócio: Para projetos de maior porte ou com alto potencial de crescimento, buscar um investidor que aporte capital em troca de participação no negócio pode ser uma via.

- Recursos Próprios: Antes de buscar crédito externo, avalie se é possível utilizar economias pessoais ou reinvestir lucros anteriores.

Conclusão:

O empréstimo para MEI é, sem dúvida, uma alavanca poderosa para o crescimento e a sustentabilidade do seu negócio. Ele pode ser o diferencial para aproveitar uma oportunidade de mercado, superar um momento de aperto ou investir naquela melhoria que você tanto sonha.

No entanto, a chave para o sucesso reside no uso consciente e estratégico desse recurso. Planejamento financeiro sólido, pesquisa aprofundada das opções, leitura atenta dos contratos e, acima de tudo, a clareza de como esse capital impulsionará efetivamente o seu empreendimento são passos indispensáveis.

Você, Microempreendedor Individual, já demonstrou coragem e visão ao iniciar sua jornada. Encare o crédito não como um tabu, mas como mais uma ferramenta em seu arsenal. Informe-se, compare, planeje e use o empréstimo para MEI a seu favor. O futuro do seu negócio agradece.

Perguntas Frequentes (FAQ) sobre Empréstimo para MEI

Como conseguir empréstimo para MEI?

Para conseguir um empréstimo para MEI, o processo geralmente envolve:

1. Verificar a Regularidade: Certifique-se de que seu CNPJ MEI está ativo e regular, e que a Declaração Anual do Simples Nacional (DASN-SIMEI) está em dia.

2. Pesquisar Opções: Explore linhas de crédito oferecidas por bancos tradicionais, bancos digitais, fintechs, cooperativas de crédito e programas governamentais (como o PRONAMPE ou linhas BNDES/Finep).

3. Reunir Documentação: Tenha em mãos documentos como seu Certificado da Condição de Microempreendedor Individual (CCMEI), documentos pessoais (RG, CPF), comprovante de residência, a DASN-SIMEI e, possivelmente, um plano de negócios simplificado.

4. Analisar Condições: Compare taxas de juros, prazos de pagamento, carência e exigências de garantia entre as diferentes instituições.

5. Solicitar o Crédito: Faça a solicitação na instituição escolhida, seja online ou presencialmente. A análise de crédito avaliará seu histórico financeiro e a capacidade de pagamento do seu negócio.

O que é empréstimo para MEI?

Um empréstimo para MEI é uma linha de crédito especificamente desenhada ou acessível para Microempreendedores Individuais formalizados. Seu objetivo é fornecer capital para diversas necessidades do negócio, como:• Capital de giro (manutenção das operações diárias). • Compra de máquinas, equipamentos ou matéria-prima. • Reforma ou expansão do local de trabalho. • Investimento em marketing ou tecnologia. • Regularização de fluxo de caixa.

Esses empréstimos ajudam a impulsionar o crescimento e a sustentabilidade de pequenos negócios formalizados.

Empréstimo para MEI negativado

Conseguir um empréstimo para MEI negativado (com restrições no CPF ou CNPJ) é mais desafiador, pois a maioria das instituições financeiras tradicionais e programas governamentais realizam análise de crédito. No entanto, existem algumas alternativas:• Microcrédito Produtivo Orientado: Algumas instituições de microcrédito possuem políticas de análise de risco diferenciadas e podem ser mais flexíveis. • Fintechs Especializadas: Certas fintechs focam em públicos com histórico de crédito menos favorável, mas geralmente com taxas de juros mais altas. • Programas com Garantia: Programas que utilizam fundos garantidores, como o FAMPE (Fundo de Aval às Micro e Pequenas Empresas) do Sebrae, podem facilitar o acesso, embora a análise de crédito ainda seja um fator.• Negociação de Dívidas: Regularizar as pendências financeiras é o caminho mais seguro para melhorar o acesso ao crédito no futuro.

É crucial pesquisar e comparar as opções com cautela, pois as condições podem ser menos vantajosas.

Empréstimo para MEI fácil

Um “empréstimo para MEI fácil” geralmente se refere a linhas de crédito com processos de solicitação simplificados, análise rápida e menor burocracia. Essas características são frequentemente encontradas em:

• Microcrédito: Linhas de menor valor com foco no apoio a pequenos empreendedores, muitas vezes com processos ágeis. Programas como o Microcrédito Fácil (exemplo do Fomento Paraná) ilustram essa modalidade. • Bancos Digitais e Fintechs: Muitas dessas instituições oferecem processos totalmente online, com respostas rápidas e menos papelada. • Crédito Pré-aprovado: Clientes MEI com bom relacionamento bancário podem ter limites pré-aprovados de fácil acesso.

Embora “fácil” signifique um processo mais simples, a aprovação ainda depende da análise de crédito e do cumprimento dos requisitos da instituição.

Empréstimo para MEI liberado pelo governo

Sim, existem diversas opções de empréstimo para MEI liberado pelo governo ou com apoio governamental. Os mais conhecidos incluem:• PRONAMPE (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte): Principal iniciativa federal, operacionalizada por diversos bancos (como a Caixa Econômica Federal), oferecendo condições atrativas de juros e prazos, especialmente em períodos de necessidade econômica. • Linhas BNDES/Finep: O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e a Financiadora de Estudos e Projetos (Finep) oferecem linhas de crédito repassadas por agentes financeiros credenciados, muitas vezes voltadas para investimento.• Programas Estaduais: Iniciativas como as da Fomento Paraná ou Desenvolve SP oferecem condições específicas para empreendedores locais. • FAMPE (Sebrae): Embora não seja um empréstimo direto, o Fundo de Aval do Sebrae atua como garantidor, facilitando o acesso do MEI a empréstimos em instituições parceiras.

É importante verificar os requisitos e a disponibilidade desses programas, pois podem variar ao longo do tempo.

Formado em Contabilidade e especialista em Finanças. Apaixonado por descomplicar temas complexos, oferece insights práticos e confiáveis sobre gestão financeira e planejamento tributário. Seu blog é uma referência para quem busca clareza no mundo das finanças.