A Tabela do Simples Nacional 2026 mantém a mesma estrutura de 5 anexos e 6 faixas de faturamento em cada um. As alíquotas variam de 4% (Anexo I, comércio, 1ª faixa) a 33% (Anexos III e IV, 6ª faixa). O RBT12 — Receita Bruta dos últimos 12 meses — define em qual faixa a empresa se enquadra, e a alíquota efetiva real é sempre menor que a alíquota nominal, graças à parcela de dedução. Nesta página você encontra as tabelas completas dos 5 anexos com a alíquota efetiva calculada por faixa, os CNAEs principais de cada anexo e o impacto da Reforma Tributária em 2026.

⚡ Quer calcular o DAS direto com a tabela?

Informe seu RBT12 e receita do mês — a calculadora aplica a tabela correta do seu anexo automaticamente.

🧮 Calculadora do Simples Nacional 2026Como Usar Esta Tabela do Simples Nacional

Para usar a tabela do Simples Nacional corretamente, você precisa de dois dados: o CNAE principal da sua empresa (que determina o anexo) e o RBT12 (que determina a faixa dentro do anexo). Com esses dois dados, o cálculo segue sempre a mesma fórmula:

Passo a Passo para Usar a Tabela

- Encontre seu CNAE principal no cartão CNPJ (disponível no site da Receita Federal)

- Identifique o Anexo correspondente ao seu CNAE na seção “Qual Anexo É o Seu?” abaixo

- Calcule o RBT12: some a receita bruta dos últimos 12 meses corridos (se a empresa tem menos de 12 meses: RBT12 = receita acumulada ÷ meses de atividade × 12)

- Localize a faixa na tabela do seu anexo onde o RBT12 se encaixa

- Aplique a fórmula com a alíquota nominal e a parcela a deduzir da faixa correspondente

- Multiplique pelo faturamento do mês para obter o valor do DAS a pagar

Qual Anexo É o Seu? Guia de Decisão

O enquadramento no anexo correto é a decisão mais importante do Simples Nacional — um erro aqui pode gerar pagamento a maior ou a menor. Use o guia abaixo:

Sua empresa vende mercadorias sem transformar (revenda pura)?

→ ✅ Anexo I — Comércio (alíquotas 4% a 19%)

Sua empresa fabrica ou industrializa produtos (tem processo produtivo)?

→ ✅ Anexo II — Indústria (alíquotas 4,5% a 30%)

Presta serviços gerais (contabilidade, restaurante, estética, manutenção, TI com Fator R ≥ 28%)?

→ ✅ Anexo III — Serviços (alíquotas 6% a 33%)

Presta construção civil, advocacia, vigilância ou limpeza?

→ ✅ Anexo IV — Serviços com INSS patronal separado (alíquotas 4,5% a 33% + INSS via GPS)

Presta serviços de TI, consultoria, engenharia, arquitetura ou publicidade com Fator R abaixo de 28%?

→ ✅ Anexo V — Serviços específicos (alíquotas 15,5% a 30,5%)

📦 Anexo I — Comércio (Alíquotas 4% a 19%)

O Anexo I se aplica a empresas que exercem atividade de comércio varejista e atacadista — ou seja, compra e revenda de mercadorias sem processo de industrialização. É o anexo com as menores alíquotas nominais do Simples Nacional (4% na 1ª faixa).

| Faixa | RBT12 (Receita Bruta 12 meses) | Alíquota Nominal | Parcela a Deduzir | Alíquota Efetiva Real* |

|---|---|---|---|---|

| 1ª | Até R$ 180.000,00 | 4,00% | R$ 0,00 | 4,00% |

| 2ª | De R$ 180.000,01 a R$ 360.000,00 | 7,30% | R$ 5.940,00 | 4,00% a 5,65% |

| 3ª | De R$ 360.000,01 a R$ 720.000,00 | 9,50% | R$ 13.860,00 | 5,65% a 7,58% |

| 4ª | De R$ 720.000,01 a R$ 1.800.000,00 | 10,70% | R$ 22.500,00 | 7,58% a 9,45% |

| 5ª | De R$ 1.800.000,01 a R$ 3.600.000,00 | 14,30% | R$ 87.300,00 | 9,45% a 11,88% |

| 6ª | De R$ 3.600.000,01 a R$ 4.800.000,00 | 19,00% | R$ 378.000,00 | 8,50% a 11,13% |

* Alíquota efetiva calculada pela fórmula (RBT12 × Alíq. Nominal − Parcela Deduzir) ÷ RBT12. Intervalo: mínimo na entrada da faixa, máximo no teto da faixa. A 6ª faixa tem queda na alíquota efetiva de entrada em relação ao teto da 5ª faixa devido ao salto na parcela a deduzir — fenômeno normal das tabelas do Simples.

🏪 Principais CNAEs do Anexo I

| CNAE | Atividade |

|---|---|

| 4711-3/01 | Comércio varejista de mercadorias em geral — supermercados |

| 4712-1/00 | Comércio varejista de mercearias, armazéns e empórios |

| 4771-7/01 | Comércio varejista de produtos farmacêuticos sem manipulação |

| 4781-4/00 | Comércio varejista de artigos do vestuário e acessórios |

| 4782-2/01 | Comércio varejista de calçados |

| 4756-3/00 | Comércio varejista de móveis e artigos de colchoaria |

| 4763-6/01 | Comércio varejista de brinquedos e artigos recreativos |

| 4742-3/00 | Comércio varejista de material elétrico |

| 4744-0/01 | Comércio varejista de ferragens e ferramentas |

| 4762-8/00 | Comércio varejista de artigos de papelaria e escritório |

| 4530-7/03 | Comércio varejista de peças e acessórios novos para veículos |

| 4789-0/01 | Comércio varejista de suvenires, bijuterias e artesanatos |

🏭 Anexo II — Indústria (Alíquotas 4,5% a 30%)

O Anexo II se aplica a empresas que exercem atividades industriais — ou seja, que transformam matéria-prima em produto acabado ou semi-acabado, como fábricas, confecções, panificadoras que produzem (não apenas revendem) e gráficas. O IPI é tributo incluso no DAS do Anexo II.

| Faixa | RBT12 | Alíquota Nominal | Parcela a Deduzir | Alíquota Efetiva Real* |

|---|---|---|---|---|

| 1ª | Até R$ 180.000,00 | 4,50% | R$ 0,00 | 4,50% |

| 2ª | De R$ 180.000,01 a R$ 360.000,00 | 7,80% | R$ 5.940,00 | 4,50% a 6,15% |

| 3ª | De R$ 360.000,01 a R$ 720.000,00 | 10,00% | R$ 13.860,00 | 6,15% a 8,08% |

| 4ª | De R$ 720.000,01 a R$ 1.800.000,00 | 11,20% | R$ 22.500,00 | 8,08% a 9,95% |

| 5ª | De R$ 1.800.000,01 a R$ 3.600.000,00 | 14,70% | R$ 85.500,00 | 9,95% a 12,33% |

| 6ª | De R$ 3.600.000,01 a R$ 4.800.000,00 | 30,00% | R$ 720.000,00 | 10,00% a 15,00% |

* Mesmo critério do Anexo I. A 6ª faixa inclui IPI no DAS.

🏭 Principais CNAEs do Anexo II

| CNAE | Atividade |

|---|---|

| 1091-1/01 | Fabricação de produtos de panificação industrial |

| 1411-8/01 | Confecção de roupas íntimas |

| 1412-6/01 | Confecção de peças do vestuário, exceto roupas íntimas |

| 1531-9/01 | Fabricação de calçados de couro |

| 3101-2/00 | Fabricação de móveis com predominância de madeira |

| 2512-8/00 | Fabricação de esquadrias de metal |

| 2511-0/00 | Fabricação de estruturas metálicas |

| 3104-7/00 | Fabricação de colchões |

| 1099-6/09 | Fabricação de outros produtos alimentícios não especificados |

| 1810-9/01 | Impressão de jornais, livros, revistas e outras publicações |

⚙️ Anexo III — Serviços Gerais (Alíquotas 6% a 33%)

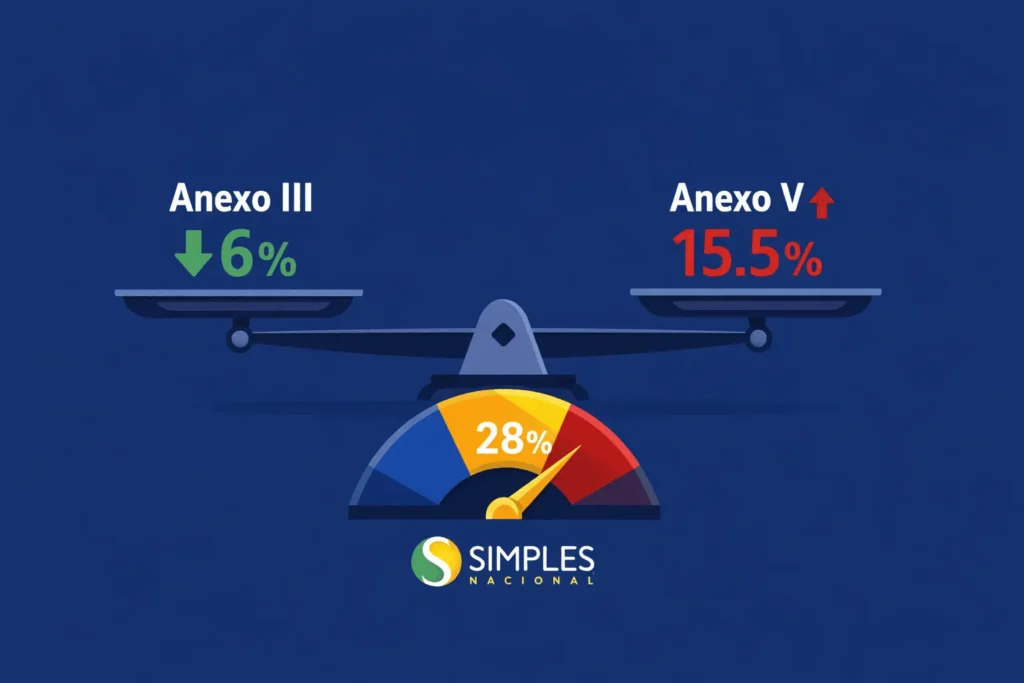

O Anexo III abrange a maioria das atividades de prestação de serviços. Para empresas que poderiam se enquadrar no Anexo V (TI, consultoria, engenharia), o Anexo III é usado quando o Fator R ≥ 28% — o que representa uma redução de alíquota de até 9,5 pontos percentuais. O Anexo III inclui a CPP (INSS patronal) no DAS.

| Faixa | RBT12 | Alíquota Nominal | Parcela a Deduzir | Alíquota Efetiva Real* |

|---|---|---|---|---|

| 1ª | Até R$ 180.000,00 | 6,00% | R$ 0,00 | 6,00% |

| 2ª | De R$ 180.000,01 a R$ 360.000,00 | 11,20% | R$ 9.360,00 | 6,00% a 8,60% |

| 3ª | De R$ 360.000,01 a R$ 720.000,00 | 13,50% | R$ 17.640,00 | 8,60% a 11,05% |

| 4ª | De R$ 720.000,01 a R$ 1.800.000,00 | 16,00% | R$ 35.640,00 | 11,05% a 14,02% |

| 5ª | De R$ 1.800.000,01 a R$ 3.600.000,00 | 21,00% | R$ 125.640,00 | 14,02% a 17,51% |

| 6ª | De R$ 3.600.000,01 a R$ 4.800.000,00 | 33,00% | R$ 648.000,00 | 15,00% a 19,50% |

* CPP (INSS patronal) está inclusa no DAS do Anexo III.

⚙️ Principais CNAEs do Anexo III

| CNAE | Atividade | Fator R? |

|---|---|---|

| 6920-6/01 | Atividades de contabilidade | Fixo III |

| 5611-2/01 | Restaurantes e similares | Fixo III |

| 9602-5/01 | Cabeleireiros, manicure e pedicure | Fixo III |

| 8650-0/01 | Atividades de enfermagem | Fixo III |

| 8650-0/04 | Atividades de fisioterapia | Fixo III |

| 8650-0/03 | Atividades de psicologia e psicanálise | III se FR ≥ 28% |

| 6201-5/01 | Desenvolvimento de programas de computador sob encomenda | III se FR ≥ 28% |

| 6202-3/00 | Desenvolvimento e licenciamento de programas de computador | III se FR ≥ 28% |

| 7111-1/00 | Serviços de arquitetura | III se FR ≥ 28% |

| 7112-0/00 | Serviços de engenharia | III se FR ≥ 28% |

| 7311-4/00 | Agências de publicidade | III se FR ≥ 28% |

| 8599-6/04 | Treinamento em desenvolvimento profissional e gerencial | Fixo III |

| 9313-1/00 | Atividades de condicionamento físico (academias) | Fixo III |

| 8630-5/04 | Atividades odontológicas | Fixo III |

🏗️ Anexo IV — Serviços com INSS Separado (Alíquotas 4,5% a 33%)

O Anexo IV é o único do Simples Nacional em que a CPP (INSS patronal — 20% sobre a folha) NÃO está incluída no DAS. A empresa recolhe o DAS pelo Anexo IV normalmente, mas deve gerar e pagar a GPS de INSS patronal separadamente via eSocial. Isso pode elevar significativamente o custo tributário total para empresas com folha robusta.

| Faixa | RBT12 | Alíquota Nominal | Parcela a Deduzir | Alíquota Efetiva Real* |

|---|---|---|---|---|

| 1ª | Até R$ 180.000,00 | 4,50% | R$ 0,00 | 4,50% |

| 2ª | De R$ 180.000,01 a R$ 360.000,00 | 9,00% | R$ 8.100,00 | 4,50% a 6,75% |

| 3ª | De R$ 360.000,01 a R$ 720.000,00 | 10,20% | R$ 12.420,00 | 6,75% a 8,28% |

| 4ª | De R$ 720.000,01 a R$ 1.800.000,00 | 14,00% | R$ 39.780,00 | 8,28% a 11,79% |

| 5ª | De R$ 1.800.000,01 a R$ 3.600.000,00 | 22,00% | R$ 183.780,00 | 11,79% a 16,90% |

| 6ª | De R$ 3.600.000,01 a R$ 4.800.000,00 | 33,00% | R$ 828.000,00 | 15,75% a 19,75% |

* CPP (INSS patronal 20%) NÃO está inclusa — recolhida separadamente via GPS/eSocial. O custo tributário real = alíquota efetiva do DAS + INSS patronal sobre a folha.

🏗️ Principais CNAEs do Anexo IV

| CNAE | Atividade |

|---|---|

| 4120-4/00 | Construção de edifícios |

| 4211-1/01 | Construção de rodovias e ferrovias |

| 4321-5/00 | Instalação e manutenção elétrica |

| 4322-3/01 | Instalações hidráulicas, sanitárias e de gás |

| 6911-7/01 | Serviços advocatícios |

| 8011-1/01 | Atividades de vigilância e segurança privada |

| 8121-4/00 | Limpeza em prédios e em domicílios |

| 4330-4/05 | Tratamentos e revestimentos em metais e madeira |

| 4391-6/00 | Obras de fundações |

| 4399-1/03 | Obras de alvenaria |

💻 Anexo V — Serviços Específicos (Alíquotas 15,5% a 30,5%)

O Anexo V se aplica a atividades como TI, consultoria, engenharia, arquitetura e publicidade quando o Fator R for inferior a 28%. É o anexo de maior alíquota nominal do Simples Nacional — justamente por isso o controle do Fator R é tão estratégico para essas empresas. O Anexo V inclui a CPP no DAS.

| Faixa | RBT12 | Alíquota Nominal | Parcela a Deduzir | Alíquota Efetiva Real* |

|---|---|---|---|---|

| 1ª | Até R$ 180.000,00 | 15,50% | R$ 0,00 | 15,50% |

| 2ª | De R$ 180.000,01 a R$ 360.000,00 | 18,00% | R$ 4.500,00 | 15,50% a 16,75% |

| 3ª | De R$ 360.000,01 a R$ 720.000,00 | 19,50% | R$ 9.900,00 | 16,75% a 18,13% |

| 4ª | De R$ 720.000,01 a R$ 1.800.000,00 | 20,50% | R$ 17.100,00 | 18,13% a 19,55% |

| 5ª | De R$ 1.800.000,01 a R$ 3.600.000,00 | 23,00% | R$ 62.100,00 | 19,55% a 21,28% |

| 6ª | De R$ 3.600.000,01 a R$ 4.800.000,00 | 30,50% | R$ 540.000,00 | 15,50% a 19,25% |

* CPP inclusa no DAS. Aplica-se quando Fator R < 28%.

💻 Principais CNAEs do Anexo V

| CNAE | Atividade | Se FR ≥ 28% |

|---|---|---|

| 6201-5/01 | Desenvolvimento de software sob encomenda | → Anexo III |

| 6202-3/00 | Desenvolvimento e licenciamento de software | → Anexo III |

| 6203-1/00 | Desenvolvimento e licenciamento de software não customizável | → Anexo III |

| 6209-1/00 | Suporte técnico, manutenção e outros serviços de TI | → Anexo III |

| 7111-1/00 | Serviços de arquitetura | → Anexo III |

| 7112-0/00 | Serviços de engenharia | → Anexo III |

| 7311-4/00 | Agências de publicidade | → Anexo III |

| 7410-2/02 | Design de interiores | → Anexo III |

| 6911-7/02 | Atividades auxiliares de advocacia | → Anexo III |

| 6920-6/02 | Atividades de consultoria e auditoria contábil e tributária | → Anexo III |

🔄 Fator R: Quando a Empresa Usa o Anexo III em Vez do V

O Fator R é o mecanismo que decide se uma empresa de TI, consultoria ou engenharia paga pelo Anexo III (menor alíquota) ou pelo Anexo V (maior alíquota). É calculado todo mês e pode mudar conforme a folha e o faturamento oscilam.

Fórmula do Fator R

Alíquota: 6% a 33%

Alíquota: 15,5% a 30,5%

💰 Quanto Vale Ter o Fator R ≥ 28%: Exemplo Real

- Empresa de TI | RBT12: R$ 480.000 | Faturamento do mês: R$ 42.000

- Folha + pró-labore 12m: R$ 144.000

- Fator R = R$ 144.000 ÷ R$ 480.000 × 100 = 30% → Anexo III

| Cenário | Anexo | Alíquota Efetiva | DAS do Mês |

|---|---|---|---|

| FR = 30% (≥ 28%) | III | 9,93% | R$ 4.171,00 |

| FR = 25% (< 28%) | V | 17,44% | R$ 7.325,00 |

| 💰 Economia mensal com Fator R ≥ 28% | R$ 3.154,00/mês | ||

| 📅 Economia anual projetada | R$ 37.848,00/ano | ||

O Que Conta na Folha do Fator R

✅ Entra no cálculo

- Salários brutos CLT

- Pró-labore dos sócios

- INSS sobre o pró-labore

- 13º salário proporcional

- Férias proporcionais

- FGTS (8% sobre salários)

- INSS patronal sobre salários

❌ NÃO entra no cálculo

- Distribuição de lucros

- Reembolsos de despesas

- Participação nos resultados (PLR)

- Benefícios não salariais

- Vale-transporte e vale-refeição

- Autônomos e MEIs contratados

📐 Alíquota Efetiva vs. Nominal: Por Que São Diferentes

Um dos pontos de maior confusão entre empresários do Simples Nacional é a diferença entre a alíquota que aparece na tabela (nominal) e a alíquota que a empresa realmente paga (efetiva). A parcela de dedução é o mecanismo que causa essa diferença — e que faz a alíquota efetiva ser sempre menor.

| Faixa | RBT12 Exemplo | Alíq. Nominal (Anexo III) | Alíq. Efetiva Real | Diferença |

|---|---|---|---|---|

| 1ª | R$ 120.000 | 6,00% | 6,00% | — |

| 2ª | R$ 270.000 | 11,20% | 7,73% | -3,47 pp |

| 3ª | R$ 540.000 | 13,50% | 10,23% | -3,27 pp |

| 4ª | R$ 1.200.000 | 16,00% | 13,03% | -2,97 pp |

| 5ª | R$ 2.700.000 | 21,00% | 16,35% | -4,65 pp |

| 6ª | R$ 4.200.000 | 33,00% | 17,57% | -15,43 pp |

🏛️ Reforma Tributária e as Tabelas do Simples em 2026

As tabelas dos 5 anexos do Simples Nacional permanecem inalteradas em 2026. A Reforma Tributária (LC 214/2025) não modificou as alíquotas nem as faixas do Simples para o ano corrente. O que muda em 2026 é a obrigação de destacar CBS (0,9%) e IBS (0,1%) na nota fiscal — mas sem impacto no cálculo do DAS para o Simples Nacional.

| Aspecto | 2026 | 2027 em diante |

|---|---|---|

| Tabelas dos Anexos I a V | ✅ Inalteradas | Ajuste para refletir extinção do PIS/COFINS |

| CBS e IBS no DAS | Isento (alíquotas-teste) | Incorporado às alíquotas ou apurado separado |

| NF-e com campos CBS/IBS | ⚠️ Obrigatório | Obrigatório com valores efetivos |

| Opção regime CBS/IBS | ⚠️ Decidir até set/2026 | Vigência a partir de jan/2027 |

| Fator R e Anexos | ✅ Regras inalteradas | Manutenção prevista até 2033 |

Entenda como calcular o DAS usando estas tabelas no nosso guia Como Calcular o DAS do Simples Nacional 2026 com exemplos práticos por anexo. Para entender o impacto completo da Reforma Tributária no Simples, leia CBS e IBS 2026: O Que Muda Para Sua Empresa .

📌 Base legal: LC 123/2006 | LC 214/2025 | Portal do Simples Nacional — Receita Federal

Está no Anexo Certo? Sua Alíquota Está Otimizada?

Muitas empresas pagam mais DAS do que deveriam por estarem no anexo errado ou por não aproveitarem o Fator R. Nossa equipe faz a revisão do seu enquadramento, simula o Fator R e identifica se há pagamento a maior nos últimos 5 anos — dentro do prazo de restituição.

👉 Revisar Meu Enquadramento GratuitamenteFAQ — Perguntas Frequentes sobre a Tabela do Simples Nacional

A tabela do Simples Nacional mudou em 2026?

Não. As tabelas dos Anexos I ao V do Simples Nacional permanecem as mesmas de 2024 e 2025, com as mesmas 6 faixas de RBT12, alíquotas nominais e parcelas a deduzir. A LC 214/2025 (Reforma Tributária) não alterou os percentuais dos anexos para 2026. A mudança está nos novos campos obrigatórios da NF-e (CBS e IBS).

Qual o limite do Simples Nacional em 2026?

O limite de receita bruta anual para optantes do Simples Nacional permanece em R$ 4.800.000,00 (R$ 4,8 milhões). Para MEI, o limite é de R$ 169.440,00 anuais em 2026. Empresas com RBT12 acima de R$ 4,8 milhões devem solicitar o desenquadramento do regime.

Como saber em qual anexo minha empresa se enquadra?

O enquadramento é determinado principalmente pelo CNAE principal registrado no cartão CNPJ da empresa. Comércio (revenda) → Anexo I. Indústria (transformação) → Anexo II. Serviços gerais e contabilidade → Anexo III. Construção civil, advocacia e limpeza → Anexo IV. TI, consultoria e engenharia → Anexo III (se Fator R ≥ 28%) ou Anexo V (se Fator R < 28%). Em caso de dúvida, consulte um contador.

O que é o RBT12 e como calcular?

RBT12 é a Receita Bruta Total dos últimos 12 meses corridos. Para apurar o DAS de fevereiro/2026, some a receita de março/2025 a fevereiro/2026. Para empresa com menos de 12 meses, use a fórmula proporcional: RBT12 = (receita acumulada ÷ número de meses de atividade) × 12. O PGDAS-D calcula automaticamente se os meses anteriores estiverem declarados.

Qual a diferença entre alíquota nominal e efetiva no Simples?

A alíquota nominal é o percentual mostrado na tabela do anexo para cada faixa. A alíquota efetiva é o percentual real que a empresa paga — sempre menor, calculado pela fórmula: (RBT12 × Alíquota Nominal − Parcela a Deduzir) ÷ RBT12. Por exemplo: uma empresa na 3ª faixa do Anexo III com RBT12 de R$ 540.000 tem alíquota nominal de 13,5% mas alíquota efetiva de 10,23%.

Por que o Anexo IV tem INSS separado?

O Anexo IV foi criado para atividades com uso intensivo de mão de obra (construção civil, limpeza, vigilância, advocacia) onde a folha de pagamento representa a maior parte do custo. Por isso, o legislador optou por excluir a CPP (INSS patronal de 20%) do DAS e mantê-la no recolhimento normal via GPS/eSocial. Isso permite que a empresa contribua de forma proporcional ao quanto emprega, sem subsidiar empresas com folha menor.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.