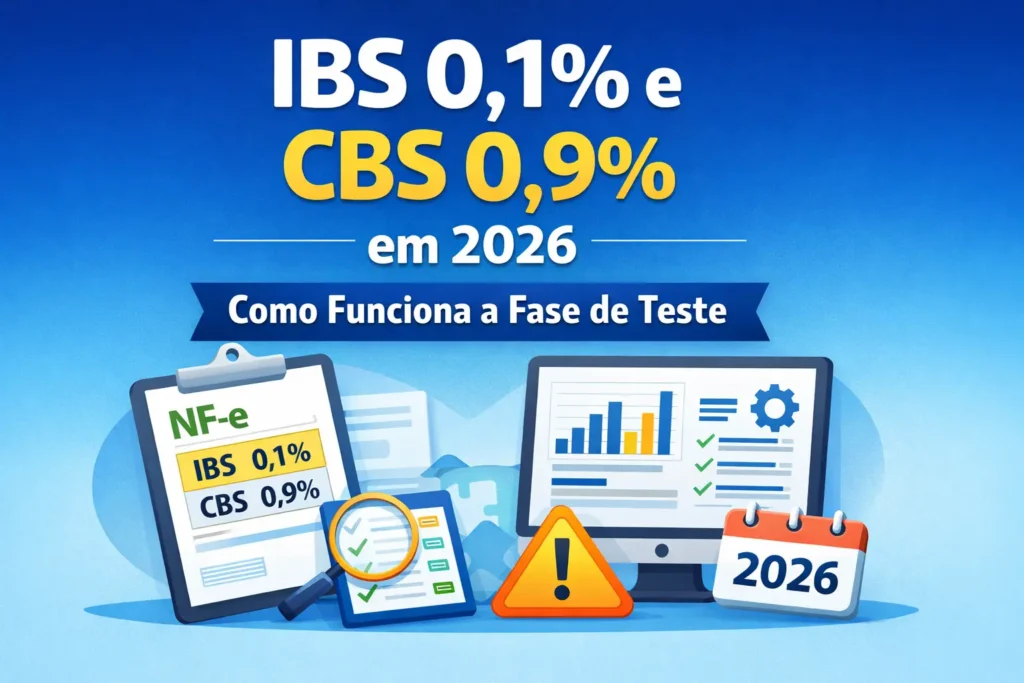

Em 2026, a Reforma Tributária entra em sua primeira fase prática. É nesse momento que aparecem as alíquotas de IBS (0,1%) e CBS (0,9%), gerando uma dúvida comum: vou pagar imposto novo em 2026 ou é apenas teste?

Neste artigo, você vai entender o que significam essas alíquotas, por que elas existem, como aparecem na NF-e, quais são os impactos para empresas e contadores e o que fazer agora para não ter problemas na transição.

Em 2026, a Reforma Tributária entra em sua primeira fase prática. É nesse momento que aparecem as alíquotas de IBS (0,1%) e CBS (0,9%), gerando uma dúvida comum: vou pagar imposto novo em 2026 ou é apenas teste?

Neste artigo, você vai entender o que significam essas alíquotas, por que elas existem, como aparecem na NF-e, quais são os impactos para empresas e contadores e o que fazer agora para não ter problemas na transição.

Por que essas alíquotas existem?

A fase de teste foi criada para evitar falhas quando o novo sistema entrar em vigor de forma definitiva.

Os principais objetivos são:

- Adaptar ERPs e emissores de NF-e

- Testar novos campos e validações nos DF-e

- Permitir ajustes antes da cobrança real

- Dar previsibilidade à transição

Ou seja, trata-se de um ambiente de adaptação, não de arrecadação.

Vou pagar IBS e CBS em 2026?

Não. Mesmo que as alíquotas apareçam nos documentos fiscais:

- Não há recolhimento

- Não há guia de pagamento

- Não há impacto direto no caixa

📌 O risco em 2026 não é financeiro, mas operacional: erros de destaque, parametrização incorreta e inconsistências no XML.

Como o IBS 0,1% e a CBS 0,9% aparecem na NF-e

A principal mudança prática está nos Documentos Fiscais eletrônicos (DF-e).

O que passa a ser exigido

- Destaque informativo do IBS e da CBS

- Uso de tabelas padronizadas

- Preenchimento correto por item

- Validações automáticas no XML

Mesmo sem pagamento, o preenchimento incorreto pode gerar rejeições futuras.

Impactos para empresas e contadores

Para empresas

- Necessidade de atualizar ERP

- Revisão de cadastros fiscais

- Adequação de processos internos

Para contadores

- Orientar clientes corretamente

- Revisar parametrizações

- Evitar interpretações erradas sobre cobrança

Quem se antecipa em 2026 reduz riscos em 2027 e nos anos seguintes.

Erros comuns sobre IBS e CBS em 2026

- Achar que é imposto a pagar

- Ignorar os novos campos na NF-e

- Usar parametrização genérica

- Não acompanhar atualizações técnicas

A maioria dos problemas surge por falta de atenção na fase de teste.

Relação entre IBS/CBS e a Reforma Tributária

As alíquotas de teste fazem parte de um cronograma maior:

- 2026: teste IBS/CBS

- 2027: fim de PIS e Cofins

- 2029 a 2032: transição ICMS/ISS

- 2033: novo sistema completo

👉 Entender essa sequência evita decisões precipitadas.

O que fazer agora (checklist prático)

- Confirmar se o ERP está atualizado

- Conferir se os novos campos estão disponíveis

- Acompanhar notas técnicas e comunicados

- Testar emissões em ambiente controlado

Essas ações simples evitam retrabalho quando a cobrança começar.

Perguntas frequentes sobre IBS 0,1% e CBS 0,9%

❓ IBS 0,1% e CBS 0,9% são impostos definitivos?

Não. As alíquotas de IBS 0,1% e CBS 0,9% são temporárias e utilizadas apenas na fase de teste em 2026. Elas existem para validação de sistemas, documentos fiscais e regras antes da cobrança efetiva.

❓ Esses valores vão aparecer para o cliente?

Podem aparecer de forma informativa na NF-e, dependendo do leiaute e do sistema utilizado. No entanto, não geram cobrança nem impacto financeiro real para o cliente em 2026.

❓ Preciso mudar o preço do produto em 2026?

Não. Como não há recolhimento efetivo do IBS e da CBS em 2026, não é necessário reajustar preços por causa dessas alíquotas de teste. O foco deve ser a adequação técnica.

❓ Quem não se adaptar em 2026 pode ter problemas depois?

Sim. A fase de teste existe justamente para evitar erros futuros. Empresas que ignorarem essa etapa podem enfrentar problemas operacionais, rejeições e retrabalho quando a cobrança começar de fato.

Conclusão

O IBS 0,1% e a CBS 0,9% em 2026 não representam aumento imediato de impostos, mas sim um alerta técnico para empresas e contadores.

Quem usa esse período para testar, ajustar sistemas e entender o novo modelo entra na próxima fase da Reforma Tributária com muito mais segurança.

👉 Para aprofundar, veja também: Tabela CBS e IBS 2026: alíquotas de teste, transição e como emitir NF-e.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.