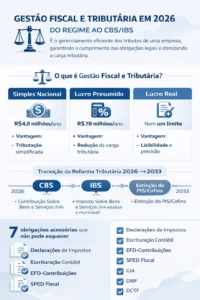

Gestão fiscal e tributária é o conjunto de processos, estratégias e controles que uma empresa utiliza para cumprir suas obrigações com o Fisco, escolher o regime tributário mais vantajoso e reduzir legalmente a carga de impostos. Em 2026, com a entrada em vigor do CBS e do IBS pela Reforma Tributária, uma gestão eficiente deixou de ser diferencial — e passou a ser condição de sobrevivência do negócio.

Neste guia completo, você vai entender os pilares dessa gestão, as principais obrigações acessórias de 2026, como funciona cada regime tributário e o passo a passo para implementar um controle fiscal sólido na sua empresa.

O Que É Gestão Fiscal e Tributária?

A gestão fiscal cuida do cumprimento das obrigações acessórias e da escrituração correta dos documentos fiscais — notas fiscais, livros contábeis e declarações ao Fisco. Já a gestão tributária foca em estratégias legais para reduzir a carga de impostos, como a escolha do regime tributário ideal e o aproveitamento de créditos fiscais.

Juntas, elas formam o eixo central da saúde financeira de qualquer empresa brasileira. Uma falha em qualquer um dos dois pilares pode resultar em multas, autuações e até a impossibilidade de emitir certidões negativas — comprometendo contratos e crédito perante o mercado.

Qual a Diferença Entre Gestão Fiscal e Planejamento Tributário?

Embora complementares, há uma distinção importante entre esses conceitos:

- Gestão fiscal: operacional e contínua — cuida do dia a dia (emissão de NF, entregas de declarações, escrituração contábil)

- Gestão tributária: estratégica e periódica — analisa qual regime paga menos impostos, quando e como aproveitar incentivos fiscais

- Planejamento tributário: camada estratégica que estrutura as operações da empresa para reduzir legalmente a carga de tributos

- Elisão fiscal: prática legal de organizar operações para pagar menos tributos dentro da lei — completamente diferente de sonegação fiscal

Os 3 Regimes Tributários Brasileiros: Qual o Ideal para Sua Empresa?

A escolha do regime tributário é a decisão mais impactante de toda a gestão tributária. Uma escolha errada pode custar dezenas de milhares de reais por ano. Os três regimes vigentes no Brasil em 2026 são o Simples Nacional, o Lucro Presumido e o Lucro Real — e cada um tem características, vantagens e obrigações muito distintas.

| Critério | Simples Nacional | Lucro Presumido | Lucro Real |

|---|---|---|---|

| Faturamento Anual | Até R$ 4,8 milhões | Até R$ 78 milhões | Acima de R$ 78 mi ou obrigatório |

| Base de Cálculo | Alíquota unificada por tabela (Anexos I–V) | Percentual presumido sobre o faturamento | Sobre o lucro efetivamente apurado |

| Complexidade | ⭐ Baixa | ⭐⭐ Média | ⭐⭐⭐ Alta |

| Principais Obrigações | PGDAS-D, DEFIS, eSocial | DCTF, EFD-Contribuições, ECD, ECF | SPED completo, EFD ICMS/IPI, LALUR |

| Principal Vantagem | Simplicidade e guia única (DAS) | Previsibilidade da carga tributária | Ideal para margens baixas ou prejuízo |

| Ideal Para | MEI, ME, EPP com margens altas | Prestadoras de serviço e médias empresas | Grandes empresas e margens variáveis |

| Impacto CBS/IBS 2026 | Regime próprio em estudo pelo governo | Adaptação nas NF-e obrigatória | Adaptação nas NF-e obrigatória |

Obrigações Acessórias Fiscais em 2026: O Que Sua Empresa Deve Entregar

As obrigações acessórias são as declarações, escriturações e documentos que provam ao Fisco que sua empresa está em dia com suas responsabilidades tributárias. O não cumprimento gera multas automáticas, independentemente de haver imposto a pagar no período.

Principais Obrigações Acessórias Federais em 2026

- DCTFWeb — Declaração mensal de débitos tributários federais; substitui a antiga DCTF para a maioria das empresas

- EFD-Contribuições — Escrituração digital do PIS e COFINS, ainda vigentes em 2026 para regimes não inseridos na fase de testes do CBS

- EFD-Reinf — Escrituração de retenções e informações fiscais sobre serviços tomados e prestados por terceiros

- eSocial — Unifica obrigações fiscais, previdenciárias e trabalhistas em uma única plataforma digital

- ECD (SPED Contábil) — Escrituração Contábil Digital, entregue anualmente à Receita Federal

- ECF (SPED Fiscal) — Escrituração Contábil Fiscal para apuração do IRPJ e CSLL

- NF-e com CBS e IBS — Novidade 2026: Todas as notas fiscais eletrônicas devem conter os novos campos dos tributos CBS e IBS obrigatoriamente desde janeiro de 2026

• ECD/ECF: multa de 3% sobre o valor das transações omitidas

• EFD-Contribuições: R$ 500 a R$ 1.500/mês conforme porte da empresa

• NF-e incorreta (sem campos CBS/IBS): sujeita a rejeição pelo SEFAZ e abertura de autuação fiscal

Reforma Tributária 2026: O Impacto do CBS e IBS na Gestão Fiscal

A maior mudança tributária das últimas décadas entrou em vigor em 1º de janeiro de 2026. Entender seus impactos imediatos e o calendário de transição é obrigatório para qualquer gestor fiscal ou empresário brasileiro que queira manter a empresa em compliance. Confira as orientações oficiais da Receita Federal sobre a Reforma Tributária 2026 .

O Que Mudou na Prática em 2026

- CBS (Contribuição sobre Bens e Serviços): substitui o PIS e o COFINS federais. Em 2026, alíquota de 0,9% em fase de testes paralela ao sistema atual

- IBS (Imposto sobre Bens e Serviços): substitui o ICMS (estadual) e o ISS (municipal). Em 2026, alíquota de 0,1% em fase de testes

- Notas Fiscais: obrigatório emitir NF-e com os campos CBS e IBS preenchidos desde janeiro de 2026 — sistemas não atualizados têm documentos rejeitados pelo SEFAZ

- Sem incidência em cascata: ambos os tributos são cobrados apenas no local de consumo, com crédito integral na cadeia produtiva — diferente do ICMS atual

Calendário de Transição da Reforma Tributária (2026–2033)

| Ano | O Que Acontece |

|---|---|

| 2026 | CBS a 0,9% e IBS a 0,1% em fase de testes. NF-e com novos campos obrigatórios para todas as empresas |

| 2027 | Extinção do PIS e do COFINS. IPI reduzido a zero (exceto produtos da Zona Franca de Manaus) |

| 2029–2032 | Redução gradual das alíquotas de ICMS e ISS com aumento progressivo do IBS para compensação |

| 2033 | Extinção total do ICMS e ISS. Sistema tributário totalmente novo e unificado em pleno vigor |

📌 Fonte: Senado Federal — Ano de 2026 marca implementação da Reforma Tributária

O Que Sua Empresa Deve Fazer Agora

- Atualizar o sistema de emissão de NF-e para incluir corretamente os campos do CBS e IBS obrigatórios desde janeiro de 2026

- Revisar contratos com fornecedores e clientes que possuam cláusulas de reajuste tributário vinculadas ao PIS/Cofins ou ICMS

- Treinar a equipe contábil sobre a apuração assistida prevista na LC 214/2025 e os novos critérios de escrituração

- Monitorar o calendário de transição até 2033, quando o sistema tributário antigo será totalmente substituído

- Consultar seu contador sobre os impactos específicos no seu setor, regime tributário atual e contratos vigentes

Como Implementar uma Gestão Fiscal Eficiente: 7 Passos

Recomendamos, baseados nas melhores práticas do mercado contábil brasileiro, o seguinte processo estruturado de implementação:

- Diagnóstico tributário inicial

Levante todas as obrigações do seu regime atual, multas ativas, parcelamentos em aberto e possíveis créditos tributários não aproveitados nos últimos 5 anos. - Escolha ou revisão do regime tributário

Compare Simples Nacional, Lucro Presumido e Lucro Real com base na projeção de faturamento, margem de lucro e setor de atuação do exercício vigente. - Implante um calendário fiscal anual

Mapeie todos os prazos de entrega do ano: DCTFWeb, EFD-Reinf, eSocial, ECD, ECF e demais obrigações estaduais e municipais específicas do seu regime. - Adote um software de gestão fiscal

Automatize a escrituração contábil e a geração de arquivos do SPED. Isso é especialmente crítico para a correta geração dos novos campos CBS/IBS nas NF-e. - Crie rotinas de conciliação mensais

Compare mensalmente os valores lançados nas declarações com os registros internos. Inconsistências detectadas cedo custam muito menos para corrigir do que autuações. - Faça revisão preventiva trimestral

Identifique créditos tributários não aproveitados e inconsistências antes que o Fisco as encontre. Uma auditoria interna trimestral pode evitar grandes penalidades. - Prepare-se continuamente para as mudanças da Reforma Tributária

Atualize sistemas, treine sua equipe e revise modelos de documentos fiscais conforme o cronograma de implantação do CBS e IBS avança até 2033.

Erros Fatais na Gestão Fiscal (e Como Evitá-los)

Em nossa análise de casos frequentes de autuação fiscal, identificamos os erros mais comuns que comprometem a saúde tributária das empresas brasileiras:

- Manter o regime errado por anos sem reavaliação — Empresas que crescem e não revisam o regime tributário podem pagar impostos desnecessários por inércia. A análise deve ser feita anualmente, no mínimo.

- Confundir gestão fiscal com contabilidade básica — A contabilidade registra o que já aconteceu. A gestão fiscal é estratégica e prospectiva. São funções complementares, não substitutivas.

- Ignorar obrigações acessórias estaduais e municipais — ICMS, ISS e GIA geram autuações com alta frequência. O foco no cumprimento federal não pode deixar de lado as obrigações locais.

- Não se adaptar às novas NF-e com CBS/IBS — Desde janeiro de 2026, empresas que não atualizaram seus sistemas de emissão estão gerando documentos fiscais incorretos, sujeitos a rejeição e penalidades.

- Ausência de backup e rastreabilidade dos documentos — O Fisco pode exigir documentos fiscais referentes aos últimos 5 anos (prazo decadencial). A falta de documentação organizada é punida com multas severas.

- Delegar tudo ao contador sem acompanhamento — O empresário precisa entender o básico da sua gestão fiscal para validar informações, detectar inconsistências e tomar decisões estratégicas com segurança.

Sua Empresa Está Preparada para a Gestão Fiscal de 2026?

Uma gestão fiscal eficiente não é luxo de grandes empresas — é o que separa negócios que crescem de negócios que sangram dinheiro pagando impostos a mais ou se afogando em multas. Com a Reforma Tributária em plena implementação, o momento de estruturar esse controle é agora.

👉 Agende uma Consulta GratuitaPerguntas Frequentes sobre Gestão Fiscal e Tributária

O que é gestão fiscal e tributária?

Gestão fiscal e tributária é o conjunto de processos e estratégias que uma empresa usa para controlar suas obrigações com o Fisco, escolher o regime tributário mais vantajoso e reduzir legalmente a carga de impostos, garantindo compliance e evitando multas.

Qual a diferença entre gestão fiscal e planejamento tributário?

A gestão fiscal é operacional e cuida do cumprimento diário das obrigações (notas fiscais, declarações, escrituração). O planejamento tributário é estratégico e foca em reduzir legalmente a carga de impostos, como na escolha do regime tributário ideal e no aproveitamento de incentivos fiscais.

Quais são os regimes tributários no Brasil em 2026?

Os principais regimes tributários brasileiros são: Simples Nacional (até R$ 4,8 milhões de faturamento anual), Lucro Presumido (até R$ 78 milhões) e Lucro Real (obrigatório acima de R$ 78 milhões ou para setores específicos definidos pela Receita Federal).

O que mudou na gestão fiscal com a Reforma Tributária em 2026?

A partir de janeiro de 2026, as empresas passaram a emitir notas fiscais com os novos tributos CBS (0,9%) e IBS (0,1%) em fase de testes. Em 2027, o PIS e o COFINS serão extintos. A adaptação dos sistemas contábeis e de emissão de NF-e é obrigatória para todas as empresas, independentemente do regime tributário.

Quais são as principais obrigações acessórias em 2026?

As principais obrigações acessórias federais de 2026 incluem DCTFWeb, EFD-Contribuições, EFD-Reinf, eSocial, ECD (SPED Contábil) e ECF. Além disso, todas as empresas devem emitir NF-e com os campos do CBS e IBS corretamente preenchidos sob pena de rejeição pelo SEFAZ.

Como implementar uma gestão fiscal eficiente na minha empresa?

Para uma gestão fiscal eficiente: faça um diagnóstico tributário completo, revise o regime anualmente, crie um calendário com todos os prazos fiscais, adote um software de gestão contábil, realize conciliações mensais e se adapte às novas exigências do CBS e IBS. Contar com um escritório de contabilidade especializado faz toda a diferença nesse processo.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.