Escolher o regime tributário ideal significa determinar quanto imposto sua empresa vai pagar ao longo de todo o ano. Em 2026, essa decisão ficou ainda mais crítica: a Reforma Tributária trouxe mudanças reais nas alíquotas do Lucro Presumido (via IN RFB 2.306/2026) e novas regras de CBS e IBS que impactam diretamente a competitividade de cada regime. Uma escolha errada pode custar dezenas de milhares de reais — e a maioria das empresas não reavalia o regime há anos.

Neste guia completo, você vai encontrar as tabelas atualizadas de cada regime, o passo a passo para simular qual é o mais vantajoso para o seu negócio, o cálculo do Fator R, os impactos do CBS/IBS e os erros que levam empresas a pagar imposto a mais sem perceber.

- O Que é Regime Tributário e Por Que Ele Importa

- Os 3 Regimes Tributários: Características e Limites em 2026

- Simples Nacional 2026: Tabelas, Anexos e Fator R

- Lucro Presumido 2026: O Que Mudou com a IN RFB 2.306

- Lucro Real: Quando Vale a Pena em 2026

- Como Simular e Escolher o Regime Certo: Passo a Passo

- Impacto do CBS e IBS na Escolha do Regime

- Erros Que Fazem Empresas Pagarem Mais Imposto

- FAQ — Perguntas Frequentes

O Que é Regime Tributário e Por Que Ele Importa

Regime tributário é o conjunto de regras que define como sua empresa apura e recolhe impostos federais, estaduais e municipais. No Brasil, existem três regimes principais: Simples Nacional, Lucro Presumido e Lucro Real — e cada um calcula a carga tributária de forma completamente diferente.

A escolha é feita uma vez por ano, em janeiro, e vale para o exercício fiscal inteiro. Isso significa que uma decisão equivocada toma efeito por 12 meses sem possibilidade de correção. No Simples Nacional, a opção para 2026 deveria ter sido feita até 30 de janeiro. Para os demais regimes, a mudança também ocorre no início do exercício.

Os 3 Regimes Tributários: Características e Limites em 2026

Antes de simular qual regime paga menos, é fundamental entender os limites, obrigações e o perfil de empresa para o qual cada um foi desenhado.

| Critério | Simples Nacional | Lucro Presumido | Lucro Real |

|---|---|---|---|

| Limite de Faturamento (RBT12) | Até R$ 4,8 milhões/ano | Até R$ 78 milhões/ano | Sem limite (obrigatório acima de R$ 78 mi) |

| Base de Cálculo | Receita bruta mensal com alíquota progressiva por faixa (Anexos I–V) | Percentual presumido sobre a receita (varia por atividade) | Lucro efetivamente apurado na contabilidade |

| Complexidade Operacional | ⭐ Baixa | ⭐⭐ Média | ⭐⭐⭐ Alta |

| Guia de Recolhimento | DAS único (mensal) | DARF (IRPJ, CSLL, PIS, COFINS) trimestral/mensal | DARF com apuração mensal ou trimestral |

| Crédito de PIS/COFINS | ❌ Não gera crédito | ❌ Regime cumulativo (sem crédito) | ✅ Não-cumulativo (gera crédito) |

| Crédito de CBS/IBS (2026) | ⚠️ Opção semestral (dentro ou fora do regime) | ⚠️ Regime cumulativo — risco de perda de créditos | ✅ Crédito integral sobre insumos e despesas operacionais |

| Ideal Para | ME, EPP com margens altas e folha elevada | Prestadoras de serviço com margem acima do percentual presumido | Empresas com margem baixa, prejuízo ou muitos insumos tributáveis |

Simples Nacional 2026: Tabelas, Anexos e Fator R

O Simples Nacional é o regime mais utilizado por micro e pequenas empresas brasileiras — mas não é automaticamente o mais barato. A carga efetiva depende diretamente do Anexo em que a empresa se enquadra, do faturamento acumulado nos últimos 12 meses (RBT12) e, para empresas de serviços, do Fator R.

Os 5 Anexos do Simples Nacional e Suas Alíquotas em 2026

| Anexo | Atividade | Alíquota Mín. | Alíquota Máx. | Exemplos |

|---|---|---|---|---|

| Anexo I | Comércio | 4,00% | 19,00% | Lojas, e-commerces, mercados, distribuidoras |

| Anexo II | Indústria | 4,50% | 30,00% | Fábricas, manufatura, processamento alimentar |

| Anexo III | Serviços (com CPP incluso) | 6,00% | 33,00% | TI, agências, academias, escolas de idiomas |

| Anexo IV | Serviços (CPP fora do DAS) | 4,50% | 30,50% | Construção civil, limpeza, vigilância, serviços de engenharia |

| Anexo V | Serviços especializados | 15,50% | 30,50% | Consultoria, auditoria, representação comercial, publicidade |

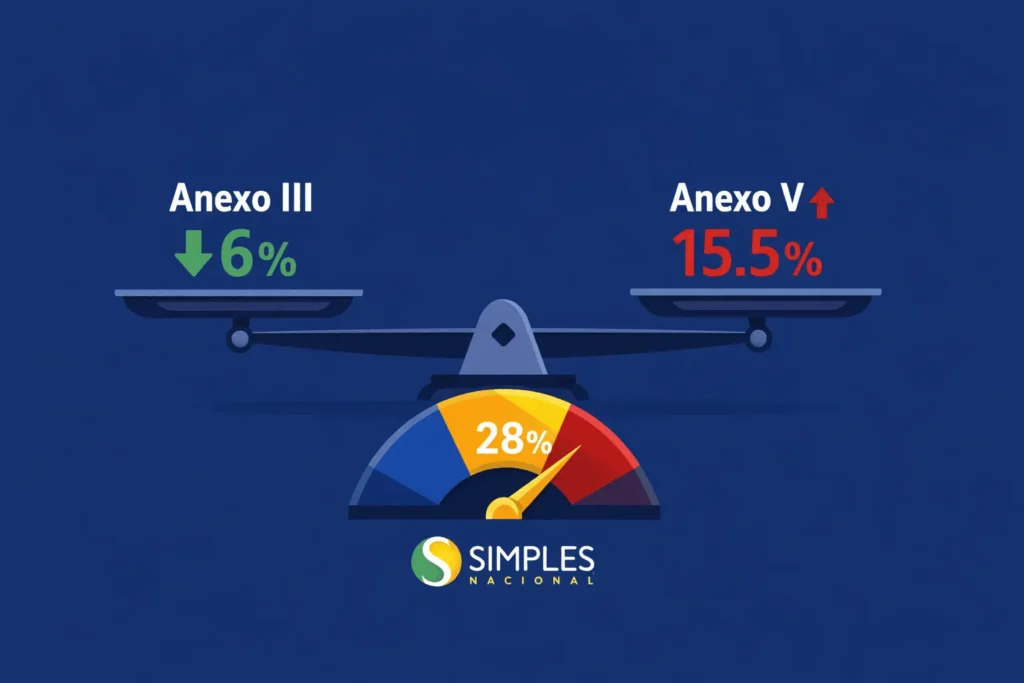

Fator R: O Segredo que Pode Reduzir sua Alíquota no Simples

O Fator R é uma das mecânicas mais importantes — e menos conhecidas — do Simples Nacional. Ele determina se uma empresa de serviços enquadrada no Anexo V (alíquota mínima de 15,5%) pode migrar para o Anexo III (alíquota mínima de 6%). A diferença pode ser enorme para o caixa da empresa.

Fator R = Folha de Pagamento (últimos 12 meses) ÷ Receita Bruta (últimos 12 meses) × 100

- Se o resultado for ≥ 28% → empresa é tributada no Anexo III (alíquota menor)

- Se o resultado for < 28% → empresa permanece no Anexo V (alíquota maior)

A folha inclui: salários + 13º salário + pró-labore + INSS patronal + FGTS. O cálculo é feito mensalmente — o enquadramento pode mudar mês a mês.

Exemplo Prático do Fator R

| Cenário | Folha 12 meses | Receita 12 meses | Fator R | Anexo | Alíquota Mín. |

|---|---|---|---|---|---|

| Empresa A — Consultoria | R$ 84.000 | R$ 240.000 | 35% ✅ | Anexo III | 6,00% |

| Empresa B — Consultoria | R$ 48.000 | R$ 240.000 | 20% ❌ | Anexo V | 15,50% |

A partir de 2026, empresas do Simples Nacional podem optar semestralmente por recolher CBS e IBS fora do regime unificado. Isso pode ser vantajoso para empresas que vendem para outras empresas (B2B) e precisam gerar crédito fiscal para seus clientes. A opção para o 1º semestre deve ser feita em setembro do ano anterior; para o 2º semestre, em abril do mesmo ano.

Lucro Presumido 2026: O Que Mudou com a IN RFB 2.306

O Lucro Presumido é o regime mais utilizado por médias empresas brasileiras — especialmente prestadoras de serviço. A lógica é simples: a Receita Federal presume que sua empresa lucrou um percentual fixo sobre o faturamento e cobra IRPJ e CSLL sobre essa base presumida, independente do lucro real.

Em janeiro de 2026, a IN RFB 2.306/2026 trouxe uma mudança relevante: o percentual de presunção foi majorado em 10% sobre a parcela do faturamento que exceder R$ 5 milhões por trimestre (equivalente a R$ 20 milhões/ano). Empresas abaixo desse patamar não foram afetadas.

Tabela de Percentuais de Presunção do Lucro Presumido (2026)

| Atividade | Presunção IRPJ (até R$5 mi/trim) | Presunção IRPJ (acima R$5 mi/trim) | Presunção CSLL |

|---|---|---|---|

| Comércio e indústria | 8% | 8,8% | 12% |

| Serviços em geral | 32% | 35,2% | 32% |

| Serviços hospitalares e transporte | 8% | 8,8% | 12% |

| Intermediação financeira | 16% | 17,6% | 32% |

| Revenda de combustíveis | 1,6% | 1,76% | 12% |

• Optantes pelo Simples Nacional (limite de R$ 4,8 milhões/ano)

• Empresas no Lucro Presumido com faturamento até R$ 5 milhões por trimestre

• Empresas tributadas pelo Lucro Real (regime não usa percentual de presunção)

Alíquota Efetiva do Lucro Presumido: Quanto Paga na Prática

No Lucro Presumido, a alíquota efetiva combina vários tributos sobre a receita bruta. Para uma empresa de serviços com faturamento abaixo de R$ 5 milhões por trimestre:

- IRPJ: 15% sobre 32% da receita = 4,8% sobre o faturamento

- Adicional IRPJ: 10% sobre o lucro presumido que exceder R$ 20.000/mês

- CSLL: 9% sobre 32% da receita = 2,88% sobre o faturamento

- PIS: 0,65% sobre a receita bruta (regime cumulativo)

- COFINS: 3,00% sobre a receita bruta (regime cumulativo)

- ISS: variável por município (geralmente 2% a 5%)

Carga total estimada para serviços: entre 14% e 18% sobre o faturamento bruto — dependendo do município e do porte da empresa.

Lucro Real: Quando Vale a Pena em 2026

O Lucro Real é o regime mais complexo e mais poderoso para quem sabe usá-lo. Aqui, você paga imposto sobre o que efetivamente lucrou — não sobre uma presunção. Se a empresa teve prejuízo no trimestre, não há IRPJ a pagar. Com a Reforma Tributária de 2026, o Lucro Real ganhou uma vantagem competitiva importante: o crédito integral de CBS e IBS sobre praticamente todas as despesas operacionais.

O Lucro Real é Obrigatório Para:

- Empresas com receita bruta anual superior a R$ 78 milhões

- Bancos, financeiras e seguradoras

- Empresas com lucros ou rendimentos de fontes externas ao Brasil

- Factorings e empresas de leasing

- Empresas com benefícios fiscais especiais de isenção ou redução do IRPJ

Quando o Lucro Real Vale a Pena Voluntariamente

| Situação da Empresa | Lucro Real Vantajoso? | Por quê |

|---|---|---|

| Margem de lucro líquida abaixo de 8% (comércio) ou abaixo de 32% (serviços) | ✅ Sim | Paga imposto sobre lucro real, menor do que a presunção |

| Empresa com histórico de prejuízos operacionais | ✅ Sim | IRPJ zero em períodos de prejuízo + compensação futura (LALUR) |

| Alto volume de insumos e serviços tributáveis (cadeia longa) | ✅ Sim | Crédito integral de CBS/IBS em 2026 reduz carga efetiva |

| Empresa com margens altas e poucas despesas dedutíveis | ❌ Não | Lucro Presumido provavelmente pagaria menos |

| Empresa pequena sem estrutura contábil robusta | ❌ Não | Alto custo de conformidade pode superar a economia tributária |

Como Simular e Escolher o Regime Certo: Passo a Passo

Recomendamos, baseados na prática contábil de centenas de empresas, o seguinte processo de análise antes de definir o regime para o próximo exercício fiscal:

- Levante o faturamento bruto dos últimos 12 meses (RBT12)

Esse número define se você pode optar pelo Simples Nacional (até R$ 4,8 mi) ou Lucro Presumido (até R$ 78 mi). Se estiver próximo dos limites, projete o crescimento do ano seguinte. - Apure a margem de lucro líquida real

Separe as despesas operacionais reais do faturamento. Calcule: lucro líquido ÷ receita bruta × 100. Se for abaixo do percentual de presunção do seu setor, o Lucro Real pode ser mais vantajoso. - Calcule o Fator R (se for empresa de serviços no Simples)

Some folha de pagamento + pró-labore + INSS + FGTS dos últimos 12 meses e divida pela receita bruta do mesmo período. Se o resultado for ≥ 28%, você pode estar no Anexo III com alíquota menor do que imagina. - Simule a carga em cada regime com os mesmos dados

Use uma planilha ou peça ao seu contador para calcular o imposto anual em cada cenário com o mesmo faturamento e margem projetados. Pequenas diferenças de alíquota representam grandes diferenças em reais. - Avalie o perfil dos clientes (B2B ou B2C)

Se vende para pessoas jurídicas, seus clientes vão querer o crédito de CBS/IBS. Nesse caso, Lucro Real ou opção fora do Simples para CBS/IBS pode ser estratégico para não perder contratos. - Considere o custo de conformidade de cada regime

O Lucro Real exige contabilidade completa, SPED, LALUR e mais obrigações. O custo da contabilidade pode consumir parte da economia tributária — especialmente para empresas menores. - Tome a decisão antes de 30 de janeiro do ano de vigência

Para o Simples Nacional, o prazo é improrrogável. Para o Lucro Real e Presumido, a opção se consolida com o primeiro pagamento de DARF do ano. Não deixe para a última hora.

Impacto do CBS e IBS na Escolha do Regime em 2026

A Reforma Tributária mudou o cálculo de vantagens entre os regimes de uma forma que ainda está sendo compreendida pelo mercado. A lógica central do CBS e IBS é a não cumulatividade plena — o que favorece quem tem mais insumos e despesas tributáveis na cadeia.

Como o CBS/IBS Afeta Cada Regime

- Simples Nacional: em 2026, as alíquotas de CBS (0,9%) e IBS (0,1%) são incluídas no DAS de forma simbólica, sem impacto financeiro real no primeiro ano. Porém, empresas B2B devem avaliar se vale optar por recolher CBS/IBS fora do regime para gerar crédito aos clientes — decisão semestral a partir de 2026.

- Lucro Presumido: este regime é cumulativo — não gera crédito de CBS/IBS. Isso pode torná-lo menos competitivo para empresas inseridas em cadeias de produção longas, onde os compradores esperam crédito fiscal do fornecedor.

- Lucro Real: o grande beneficiado da Reforma. O CBS/IBS no Lucro Real é não cumulativo e permite crédito sobre praticamente todas as despesas operacionais — locação, energia, serviços terceirizados, internet, limpeza. Muito mais abrangente do que o antigo PIS/COFINS não cumulativo.

Erros Que Fazem Empresas Pagarem Mais Imposto do Que Deveriam

- Manter o mesmo regime por anos sem reavaliação anual — Crescimento de faturamento, mudança de margem ou alteração legislativa (como a IN RFB 2.306/2026) podem tornar o regime atual ineficiente de um ano para o outro.

- Ignorar o Fator R para empresas de serviços — Muitas empresas no Simples pagam alíquota do Anexo V sem saber que poderiam estar no Anexo III apenas ajustando a estrutura de pró-labore e folha de pagamento.

- Escolher o Lucro Presumido por “ser mais simples” sem calcular se a margem real é inferior ao percentual de presunção — nesse caso, está pagando imposto sobre lucro que não teve.

- Não considerar o crédito de CBS/IBS na simulação — Com a Reforma Tributária, ignorar o creditamento pode levar a escolhas de regime que serão desvantajosas já em 2027.

- Confundir a opção do regime com a entrega das obrigações — Optar pelo Simples em janeiro não dispensa o cumprimento de eSocial, EFD-Reinf e demais acessórias. O regime define o cálculo do imposto, não elimina obrigações acessórias.

- Não revisar o Anexo correto no Simples Nacional — Empresas com atividades mistas frequentemente enquadram toda a receita em um único Anexo, quando a legislação exige o fracionamento correto por atividade.

Quer aprofundar sua estratégia tributária? Confira também nossos guias sobre gestão fiscal e tributária, obrigações acessórias em 2026 e planejamento tributário para empresas.

Não Arrisque Escolher o Regime Errado em 2026

A simulação tributária correta exige análise do faturamento, margem, folha de pagamento, perfil de clientes e impacto do CBS/IBS. Nossa equipe faz o diagnóstico completo e indica o regime ideal para a realidade da sua empresa.

👉 Solicitar Simulação Tributária GratuitaPerguntas Frequentes sobre Regime Tributário

Qual o prazo para optar pelo Simples Nacional em 2026?

A opção pelo Simples Nacional para o exercício de 2026 deveria ter sido realizada até 30 de janeiro de 2026. Para 2027, o prazo será o mesmo: 30 de janeiro do ano de vigência. Fora do prazo, a empresa permanece no regime atual durante todo o exercício.

Uma empresa pode mudar de regime tributário no meio do ano?

Não. A opção pelo regime tributário é anual e irretratável durante o exercício fiscal. A única exceção é o desenquadramento obrigatório do Simples Nacional, que ocorre quando a empresa ultrapassa o limite de R$ 4,8 milhões de faturamento em mais de 20% (exclusão imediata) ou entre 0% e 20% acima do limite (exclusão no ano seguinte).

O que é o Fator R e como ele impacta o imposto no Simples Nacional?

O Fator R é a relação entre a folha de pagamento e o faturamento dos últimos 12 meses de uma empresa de serviços no Simples Nacional. Se o Fator R for igual ou superior a 28%, a empresa pode ser tributada pelo Anexo III (alíquota mínima de 6%) em vez do Anexo V (alíquota mínima de 15,5%), gerando uma economia tributária significativa.

O que mudou no Lucro Presumido em 2026?

A IN RFB 2.306/2026, publicada em janeiro de 2026, majorou em 10% os percentuais de presunção do IRPJ e CSLL para empresas com receita bruta acima de R$ 5 milhões por trimestre. Por exemplo, o percentual de presunção de serviços passou de 32% para 35,2% sobre a parcela que exceder esse limite. Empresas abaixo de R$ 5 milhões por trimestre não foram afetadas.

Como a Reforma Tributária (CBS/IBS) impacta a escolha do regime em 2026?

Em 2026, CBS (0,9%) e IBS (0,1%) estão em fase de testes com impacto financeiro ainda pequeno. Porém, a estrutura de crédito favorece o Lucro Real, que terá creditamento integral sobre despesas operacionais. O Lucro Presumido, por ser cumulativo, não aproveita esses créditos — o que pode torná-lo progressivamente menos competitivo a partir de 2027, quando o PIS e o COFINS serão extintos.

Simples Nacional é sempre mais barato do que Lucro Presumido?

Não. O Simples pode ser mais caro dependendo do Anexo da empresa, da alíquota efetiva na faixa de faturamento e da comparação com a carga do Lucro Presumido. Empresas de serviços no Anexo V com Fator R baixo e faturamento próximo de R$ 4,8 milhões frequentemente pagam menos impostos no Lucro Presumido. A única forma de saber é fazer a simulação com os dados reais da empresa.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.