O cálculo do DAS do Simples Nacional usa a fórmula da alíquota efetiva: (RBT12 × Alíquota Nominal − Parcela a Deduzir) ÷ RBT12 — onde RBT12 é a receita bruta acumulada dos últimos 12 meses. O valor do DAS é o resultado dessa alíquota efetiva multiplicado pela receita do mês atual. Em 2026, o prazo de pagamento permanece no dia 20 de cada mês, com multa automática a partir do dia 21 pela LC 214/2025.

Neste guia completo você aprende a fórmula oficial, calcula com exemplos reais dos 5 anexos, entende o Fator R e vê o passo a passo para emitir o DAS no PGDAS-D — sem precisar de planilha ou contador para fazer a conta.

⚡ Quer o resultado na hora?

Use nossa calculadora gratuita — informe o RBT12, a receita do mês e o anexo, e veja o DAS calculado automaticamente.

🧮 Acessar a Calculadora do Simples Nacional 2026- O Que é o DAS e o Que Ele Paga

- O Que é o RBT12 e Como Calcular

- A Fórmula Oficial da Alíquota Efetiva

- 4 Exemplos Completos de Cálculo por Anexo

- Fator R: Quando Muda o Cálculo do DAS

- Empresa Nova: Como Calcular com Menos de 12 Meses

- Empresa com Múltiplas Atividades: DAS por Anexo

- Como Emitir o DAS no PGDAS-D: Passo a Passo

- Erros Comuns que Geram Multa ou Tributação Errada

- FAQ — Perguntas Frequentes

O Que é o DAS e o Que Ele Paga

O DAS (Documento de Arrecadação do Simples Nacional) é a guia mensal que unifica o pagamento de até 8 tributos em um único boleto para empresas optantes pelo Simples Nacional. Em vez de emitir DARFs separados para cada imposto, a empresa gera um único documento pelo PGDAS-D com o valor total consolidado.

| Tributo | Incluso no DAS? | Exceção |

|---|---|---|

| IRPJ — Imposto de Renda PJ | ✅ Sempre | — |

| CSLL — Contribuição Social | ✅ Sempre | — |

| PIS/Pasep | ✅ Sempre | Regime cumulativo; sem crédito |

| COFINS | ✅ Sempre | Regime cumulativo; sem crédito |

| CPP — INSS Patronal | ⚠️ Anexos I, II, III, V | Anexo IV: recolhe CPP fora do DAS via GPS |

| IPI | ⚠️ Só Anexo II | Demais anexos: não há IPI |

| ICMS | ⚠️ RBT12 até R$ 3,6 mi | Acima do sublimite: sai do DAS |

| ISS | ⚠️ RBT12 até R$ 3,6 mi | Acima do sublimite: sai do DAS |

O Que é o RBT12 e Como Calcular

O RBT12 é a Receita Bruta Total acumulada nos últimos 12 meses corridos imediatamente anteriores ao período de apuração. É o dado mais importante do cálculo — ele determina em qual faixa do anexo a empresa está e, portanto, qual alíquota nominal e qual parcela de dedução serão aplicadas.

O Que Entra no RBT12

- Receita bruta de vendas de mercadorias (Anexos I e II)

- Receita bruta de prestação de serviços (Anexos III, IV e V)

- Receita de exportações

- Receita de locação de bens móveis

- Receita de royalties (quando decorrente da atividade principal)

O Que NÃO Entra no RBT12

- ICMS Substituição Tributária repassado ao Fisco

- Vendas canceladas e devoluções

- Descontos incondicionais concedidos

- Receitas financeiras (juros de aplicação, rendimento de CDB)

- Ganhos de capital na alienação de bens do ativo imobilizado

Some a receita bruta dos meses de março/2025 a fevereiro/2026 para apurar o DAS de fevereiro/2026. A cada mês, o período avança: para o DAS de março/2026, some de abril/2025 a março/2026. O PGDAS-D calcula automaticamente se você mantiver os meses anteriores declarados corretamente.

A Fórmula Oficial da Alíquota Efetiva

A alíquota efetiva é sempre menor do que a alíquota nominal da tabela, porque a parcela de dedução reduz o imposto antes de dividir pelo faturamento. Essa é a fórmula usada pelo PGDAS-D e pela Receita Federal:

ETAPA 1 — Alíquota Efetiva

ETAPA 2 — Valor do DAS

4 Exemplos Completos de Cálculo do DAS por Anexo

A seguir, veja o cálculo completo passo a passo para os quatro perfis mais comuns de empresas do Simples Nacional em 2026:

📦 Exemplo 1 — Comércio Varejista (Anexo I)

🏪 Dados da empresa:

- Atividade: Loja de roupas (comércio varejista) — Anexo I

- RBT12 (últimos 12 meses): R$ 280.000,00

- Faixa correspondente: 2ª faixa (R$ 180.000,01 a R$ 360.000)

- Alíquota nominal da 2ª faixa: 7,30%

- Parcela a deduzir: R$ 5.940,00

- Receita do mês (fevereiro/2026): R$ 24.000,00

🧮 Cálculo:

- RBT12 × Alíquota Nominal: R$ 280.000 × 7,30% = R$ 20.440,00

- Menos a Parcela a Deduzir: R$ 20.440 − R$ 5.940 = R$ 14.500,00

- Dividir pelo RBT12: R$ 14.500 ÷ R$ 280.000 = 5,18% (alíquota efetiva)

- DAS do mês: R$ 24.000 × 5,18% = R$ 1.242,86

✅ Alíquota nominal 7,30% → Alíquota efetiva real: apenas 5,18%

⚙️ Exemplo 2 — Escritório de Contabilidade (Anexo III)

📋 Dados da empresa:

- Atividade: Serviços contábeis — Anexo III (fixo)

- RBT12: R$ 420.000,00

- Faixa correspondente: 3ª faixa (R$ 360.000,01 a R$ 720.000)

- Alíquota nominal: 13,50%

- Parcela a deduzir: R$ 17.640,00

- Receita do mês: R$ 38.000,00

🧮 Cálculo:

- R$ 420.000 × 13,50% = R$ 56.700,00

- R$ 56.700 − R$ 17.640 = R$ 39.060,00

- R$ 39.060 ÷ R$ 420.000 = 9,30% (alíquota efetiva)

- DAS: R$ 38.000 × 9,30% = R$ 3.534,00

✅ Alíquota nominal 13,50% → Alíquota efetiva real: 9,30% — economia de 4,2 pontos percentuais graças à dedução

🏗️ Exemplo 3 — Empresa de Construção Civil (Anexo IV)

🔨 Dados da empresa:

- Atividade: Construção civil — Anexo IV

- RBT12: R$ 550.000,00

- Faixa: 3ª faixa (R$ 360.000,01 a R$ 720.000)

- Alíquota nominal: 10,20%

- Parcela a deduzir: R$ 12.420,00

- Receita do mês: R$ 47.000,00

- Folha de pagamento do mês (4 funcionários): R$ 8.400,00

🧮 Cálculo do DAS:

- R$ 550.000 × 10,20% = R$ 56.100,00

- R$ 56.100 − R$ 12.420 = R$ 43.680,00

- R$ 43.680 ÷ R$ 550.000 = 7,94% (alíquota efetiva)

- DAS: R$ 47.000 × 7,94% = R$ 3.732,58

➕ CPP separado (20% sobre folha): R$ 8.400 × 20% = R$ 1.680,00 (via GPS/eSocial)

💰 Custo tributário total do mês: R$ 3.732,58 (DAS) + R$ 1.680,00 (INSS patronal) = R$ 5.412,58

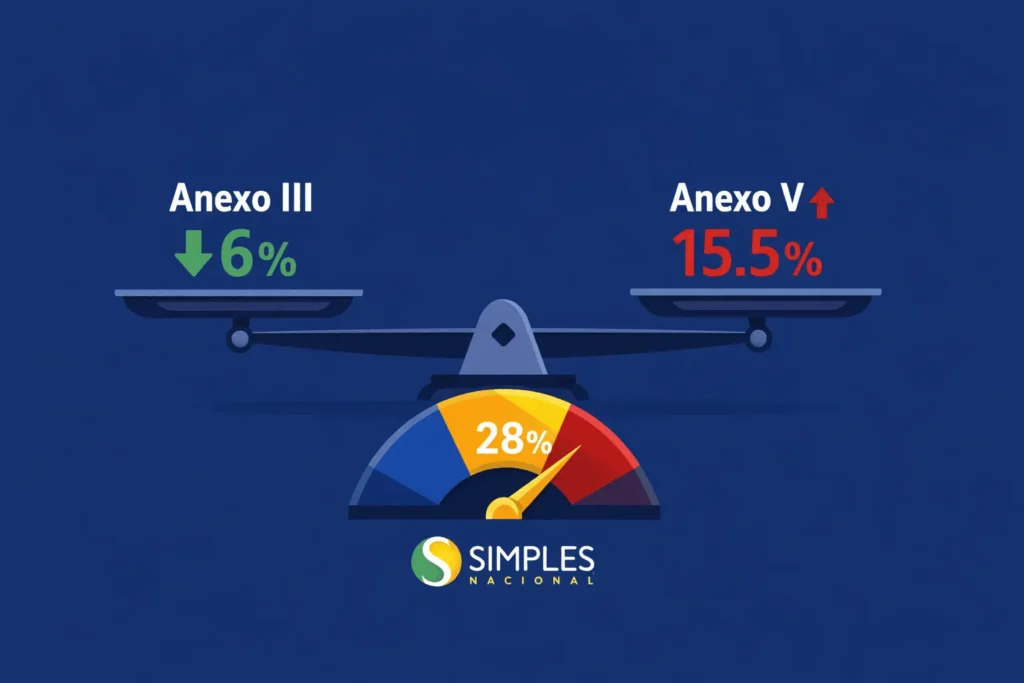

💻 Exemplo 4 — Empresa de TI com Fator R (Anexo V → III)

🖥️ Dados da empresa:

- Atividade: Desenvolvimento de software — Anexo III ou V

- RBT12: R$ 600.000,00

- Folha de pagamento + pró-labore (12 meses): R$ 192.000,00

- Receita do mês: R$ 52.000,00

🧮 Passo 1 — Calcular o Fator R:

→ Fator R ≥ 28%: empresa usa o Anexo III (não o Anexo V)

🧮 Passo 2 — Calcular o DAS pelo Anexo III:

- Faixa 3ª do Anexo III: alíquota 13,50% / dedução R$ 17.640

- R$ 600.000 × 13,50% = R$ 81.000,00

- R$ 81.000 − R$ 17.640 = R$ 63.360,00

- R$ 63.360 ÷ R$ 600.000 = 10,56% (alíquota efetiva)

- DAS: R$ 52.000 × 10,56% = R$ 5.491,20

⚠️ Comparativo — se fosse pelo Anexo V (Fator R abaixo de 28%):

- Faixa 3ª do Anexo V: alíquota 19,50% / dedução R$ 9.900

- Alíquota efetiva V: (R$ 600k × 19,5% − R$ 9.900) ÷ R$ 600k = 17,85%

- DAS pelo Anexo V: R$ 52.000 × 17,85% = R$ 9.282,00

✅ Economia com Fator R ≥ 28%: R$ 9.282 − R$ 5.491 = R$ 3.790,80/mês = R$ 45.489,60/ano

Fator R: Quando e Como Ele Muda o Cálculo do DAS

O Fator R é o mecanismo que permite a empresas dos Anexos III/V migrarem para o anexo de menor alíquota conforme a proporção entre folha de pagamento e faturamento. Ele é calculado mensalmente — pode variar de mês para mês conforme a folha e o faturamento oscilam.

Fórmula do Fator R

Atividades sujeitas ao Fator R

- Tecnologia da informação (TI) e desenvolvimento de software

- Consultoria, perícia e representação comercial

- Engenharia, arquitetura e agronomia

- Publicidade, jornalismo e design

- Psicologia, psicanálise, terapia ocupacional e fonoaudiologia

- Medicina veterinária, biomedicina e nutrição

- Auditoria, economia e administração

O Que Conta como Folha de Pagamento no Fator R

- Salários brutos de todos os empregados CLT

- Pró-labore dos sócios — incluindo INSS sobre o pró-labore

- 13º salário proporcional

- Férias proporcionais

- FGTS patronal (8%)

- INSS patronal sobre o salário

Se o Fator R da sua empresa está em 24–27%, revisar o valor do pró-labore dos sócios pode ser suficiente para cruzar o limiar de 28% e migrar para o Anexo III. Trata-se de uma estratégia 100% legal, desde que o pró-labore reflita remuneração compatível com a função exercida. O ideal é fazer essa simulação com seu contador antes do fechamento do mês — pois o Fator R é apurado para cada competência individualmente.

Empresa Nova: Como Calcular o DAS com Menos de 12 Meses

Empresas com menos de 12 meses de atividade não têm RBT12 completo. Nesse caso, a Receita Federal determina que o cálculo seja feito com uma projeção proporcional da receita:

📊 Exemplo Prático

- Empresa aberta em novembro/2025 — apurando DAS de fevereiro/2026 (4 meses)

- Receita acumulada (nov/25 a fev/26): R$ 140.000

- Atividade: serviços de design — Anexo III ou V (sujeito ao Fator R)

Cálculo do RBT12 proporcional:

RBT12 = (R$ 140.000 ÷ 4 meses) × 12 = R$ 420.000

Com RBT12 projetado de R$ 420.000, a empresa se enquadra na 3ª faixa do Anexo III (ou V) e aplica a alíquota e dedução correspondentes normalmente.

Empresa com Múltiplas Atividades: DAS por Anexo

Quando a empresa exerce atividades enquadradas em mais de um anexo simultaneamente — como comércio e prestação de serviços — o DAS é calculado com a segregação das receitas por anexo, e o resultado é somado em um único DAS.

Como Funciona na Prática

- Segregar as receitas do mês por tipo de atividade: ex. R$ 15.000 de comércio (Anexo I) e R$ 10.000 de serviços (Anexo III)

- Calcular o RBT12 total (soma de todas as atividades) para identificar a faixa

- Aplicar a alíquota efetiva de cada anexo sobre a receita correspondente

- Somar os dois valores — o PGDAS-D gera um único DAS com o total consolidado

Como Emitir o DAS no PGDAS-D: Passo a Passo

O PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional) é o sistema oficial da Receita Federal para declarar as receitas e gerar o DAS mensalmente. Acesse pelo Portal do Simples Nacional com certificado digital ou código de acesso.

- Acesse o PGDAS-D no Portal do Simples Nacional → “Cálculo e Declaração” → “PGDAS-D 2012 — Declaração”

- Selecione o período de apuração (mês/ano do DAS que deseja calcular)

- Informe as receitas por tipo de atividade (o sistema já sabe seus CNAEs e direciona para os campos corretos)

- Informe se houve exportação, substituição tributária de ICMS ou retenção de ISS — essas situações alteram o rateio do DAS

- Informe a folha de pagamento se a atividade exigir Fator R (sistemas de TI, consultoria etc.)

- Confirme a apuração — o sistema exibe a alíquota efetiva calculada, o valor do DAS e a composição tributo a tributo

- Transmita a declaração e gere o DAS (código de barras para pagamento)

- Pague o DAS até o dia 20 em qualquer banco ou pelo aplicativo do banco

Erros Comuns que Geram Multa ou Tributação Errada

- Usar a alíquota nominal no lugar da efetiva: o empresário vê “13,5%” na tabela e acha que vai pagar 13,5% sobre o faturamento do mês. Na prática, a alíquota efetiva pode ser 9,3%. Usar o valor errado distorce a precificação dos produtos e serviços — e pode levar a cobrar mais ou menos do que o necessário.

- Não atualizar o RBT12 mensalmente: o RBT12 muda todo mês — e junto com ele pode mudar a faixa e a alíquota. Empresas que crescem rápido e não revisam o RBT12 correm o risco de pagar DAS a menor e acumular diferença tributária.

- Esquecer o pró-labore no cálculo do Fator R: empresas de TI e consultoria que pagam pró-labore mas não o incluem na folha do Fator R perdem a migração para o Anexo III e pagam milhares de reais a mais por ano.

- Não segregar receitas de atividades diferentes: empresa que vende mercadorias E presta serviços precisa calcular o DAS separado por atividade. Declarar tudo como se fosse um único anexo gera tributação incorreta.

- Atrasar o PGDAS-D: desde janeiro de 2026 (LC 214/2025), a multa é automática a partir do dia 21 — sem notificação prévia. Três atrasos em 12 meses podem levar ao desenquadramento do Simples Nacional.

- Não descontar o ICMS-ST do RBT12: o ICMS retido por substituição tributária não é receita da empresa — ele pertence ao Fisco. Incluí-lo no RBT12 infla o faturamento, aumenta a faixa e eleva o DAS indevidamente.

Para visualizar as tabelas completas dos 5 anexos e calcular seu DAS agora, use nossa calculadora do Simples Nacional 2026. Saiba mais sobre o regime em nosso guia completo de Simples Nacional 2026: tabelas, anexos e alíquotas e confira todos os prazos do DAS no calendário fiscal 2026.

📌 Base legal e fonte oficial: Portal Simples Nacional — Receita Federal | Lei Complementar nº 123/2006

Seu DAS Está Sendo Calculado Corretamente?

Empresas do Simples Nacional perdem em média R$ 2.400 a R$ 8.000 por ano por erro de enquadramento de anexo ou não aproveitamento do Fator R. Nossa equipe revisa o cálculo do seu DAS, verifica o Fator R e identifica se há pagamento indevido nos últimos 5 anos — prazo para restituição.

👉 Revisar Meu Cálculo do DAS GratuitamenteFAQ — Perguntas Frequentes sobre o Cálculo do DAS

Como calcular o imposto do Simples Nacional?

O imposto do Simples Nacional (DAS) é calculado em duas etapas. Primeiro, calcula-se a alíquota efetiva: (RBT12 × Alíquota Nominal − Parcela a Deduzir) ÷ RBT12. Depois, o DAS do mês = Alíquota Efetiva × Receita Bruta do Mês. O RBT12 é a soma da receita bruta dos últimos 12 meses e determina em qual faixa e qual anexo a empresa se enquadra.

Qual a diferença entre alíquota nominal e alíquota efetiva?

A alíquota nominal é o percentual bruto da tabela do Simples Nacional para cada faixa. A alíquota efetiva é o percentual real que a empresa paga — sempre menor que a nominal, porque a parcela de dedução reduz o imposto antes do cálculo final. Por exemplo: uma empresa na 3ª faixa do Anexo III tem alíquota nominal de 13,5%, mas alíquota efetiva de 9,3% com RBT12 de R$ 420.000.

O que é o RBT12 no Simples Nacional?

O RBT12 é a Receita Bruta Total dos últimos 12 meses corridos. Ele define em qual faixa do anexo a empresa está e, portanto, qual alíquota nominal e qual parcela de dedução serão usadas no cálculo do DAS. Para empresas novas (menos de 12 meses), usa-se a fórmula proporcional: RBT12 = (receita acumulada ÷ meses de atividade) × 12.

Como calcular o DAS do Simples Nacional para empresa de serviços?

Depende do tipo de serviço. Contabilidade, academias e clínicas odontológicas usam o Anexo III (fixo, alíquotas de 6% a 33%). Construção civil e advocacia usam o Anexo IV (com CPP fora do DAS). TI, consultoria e engenharia usam Anexo III ou V conforme o Fator R: se folha ÷ faturamento ≥ 28%, usa Anexo III; abaixo disso, Anexo V. Use a calculadora gratuita para calcular automaticamente.

Qual o prazo para pagar o DAS do Simples Nacional em 2026?

O DAS vence todo dia 20 do mês seguinte ao da competência. Se o dia 20 cair em fim de semana ou feriado, o vencimento é prorrogado para o próximo dia útil. Desde janeiro de 2026, a LC 214/2025 tornou a multa automática a partir do dia 21 — sem necessidade de notificação da Receita Federal. Três atrasos consecutivos ou seis alternados em 12 meses podem levar ao desenquadramento do Simples Nacional.

É possível pedir restituição de DAS pago a mais?

Sim. Se a empresa identificar que calculou o DAS com alíquota errada (por exemplo, usou o Anexo V quando deveria usar o III pelo Fator R), pode solicitar a restituição ou compensação do valor pago a mais através do Portal e-CAC, no prazo de até 5 anos contados do pagamento indevido, conforme o artigo 168 do CTN. O processo exige retificação das declarações do PGDAS-D dos períodos afetados.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.