📅 Atualizado em 22/03/2026 — Prazo IRPF 2026: 17/03 a 31/05/2026 | Fonte: Receita Federal do Brasil

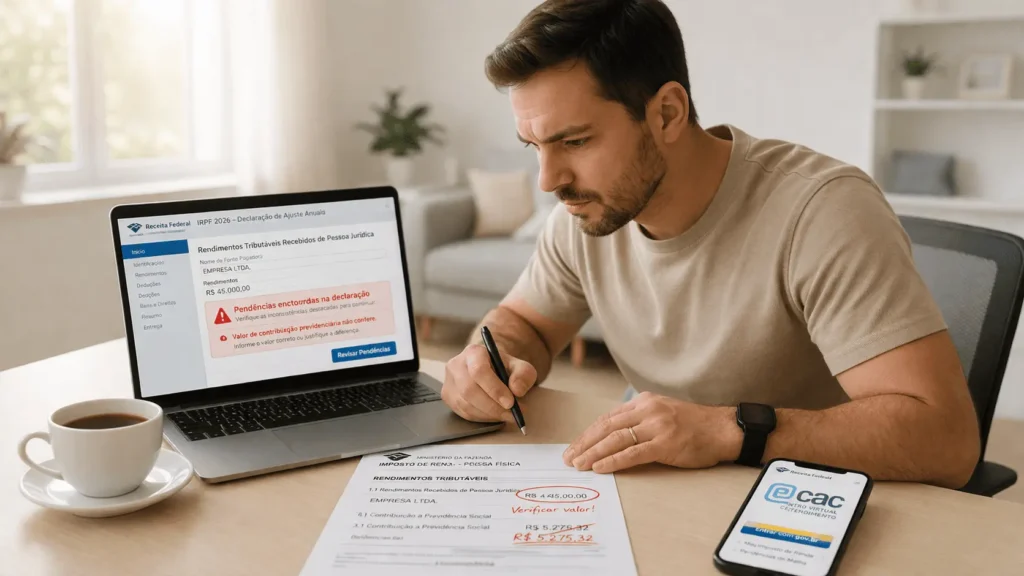

A declaração pré-preenchida do IR 2026 é o recurso mais prático da Receita Federal — mas não é uma declaração pronta. Contribuintes relatam dados duplicados, valores divergentes do informe físico, rendimentos faltando e informações desconhecidas que apareceram automaticamente. Aceitar os dados sem revisar é a causa número 1 de malha fina em 2026.

Neste guia você aprende a identificar cada tipo de erro, corrigi-lo antes do envio, fazer a declaração retificadora caso já tenha transmitido, e como autorizar seu contador a acessar sua pré-preenchida com segurança — sem compartilhar senha.

🚨 Alerta Oficial da Receita Federal — 16/03/2026

“É preciso estar bastante alerta com a pré-preenchida esse ano. A DIRF que há anos a gente vem recebendo das empresas não existe mais.” — José Carlos Fonseca, supervisor nacional do IR. A Receita admitiu que ainda não tem filtros automáticos para checar inconsistências nos dados do eSocial. A responsabilidade de verificar é 100% do contribuinte.

📋 Neste artigo

- Os 4 tipos de erro na pré-preenchida

- Erros críticos que causam malha fina

- Como corrigir ANTES de enviar

- Como corrigir DEPOIS de enviar — retificadora

- Passo a passo: retificadora no PGD

- Passo a passo: retificadora no e-CAC

- Prazos e multas da retificadora

- Como autorizar contador sem compartilhar senha

- Pré-preenchida vs. declaração do zero — quando usar cada uma

- Perguntas frequentes

🔎 Os 4 Tipos de Erro na Pré-Preenchida

Antes de corrigir, é preciso entender a natureza do erro — cada tipo tem uma causa diferente e uma solução específica:

O que é: O valor importado é diferente do informe de rendimentos físico.

Causa: Empresa enviou o eSocial com erro, atraso ou dado desatualizado.

Exemplo: Salário anual na pré-preenchida: R$ 62.000 | Informe físico do empregador: R$ 65.400.

Solução: Corrigir manualmente para o valor do informe físico — ele tem prioridade.

O que é: Informação que deveria aparecer simplesmente não foi importada.

Causa: Fonte pagadora não informou à Receita, prazo de entrega ainda não ocorreu ou dado não é captado automaticamente.

Exemplo: Consulta médica particular paga em dinheiro, aluguel recebido de pessoa física, dividendos do exterior.

Solução: Inserir manualmente com base nos comprovantes.

O que é: O mesmo lançamento aparece duas vezes — importado automaticamente e também de uma declaração anterior.

Causa: O sistema cruzou fontes diferentes que reportaram a mesma informação.

Exemplo: Saldo bancário em Bens e Direitos aparece duas vezes — um do extrato e um do IR anterior.

Solução: Excluir a entrada duplicada diretamente na ficha.

O que é: Uma informação aparece na pré-preenchida que você não reconhece.

Causa: Conta bancária esquecida, rendimento de aplicação não monitorada, dado de CPF com homônimo ou erro da fonte pagadora.

Exemplo: Conta corrente de banco que você não lembra de ter aberto aparece em Bens e Direitos.

Solução: Investigar a origem — se confirmar que é seu, manter; se não reconhecer após investigação, excluir.

🚨 Erros Críticos que Causam Malha Fina em 2026

Nem todo erro tem o mesmo peso. Veja a classificação por risco de malha fina:

| Erro | Risco | Consequência |

|---|---|---|

| Rendimento de emprego divergente do informe físico | 🔴 Crítico | Retenção automática na malha fina por divergência DIRF/eSocial |

| Omitir rendimento de dependente | 🔴 Crítico | Receita cruza CPF do dependente automaticamente |

| Despesas médicas sem comprovação | 🔴 Crítico | Dedução glosada + multa + juros SELIC |

| Dado duplicado não removido | 🟡 Moderado | Patrimônio ou rendimento inflado — gera inconsistência |

| Bem ou imóvel com valor desatualizado | 🟡 Moderado | Problema em alienação futura e ganho de capital incorreto |

| Omissão de saldo bancário | 🟡 Moderado | Banco Central cruza via CRS — divergência detectada |

| Omissão de imóvel ou veículo | 🟢 Baixo | Não gera malha imediata, mas causa problema em venda futura |

✏️ Como Corrigir Erros ANTES de Enviar a Declaração

Esta é a forma ideal — corrigir antes da transmissão é simples, sem multa e sem complicação. Siga o procedimento conforme o tipo de erro:

✅ Dado incorreto — como corrigir

- Localize a ficha com o dado errado (ex: Rendimentos Tributáveis — Pessoa Jurídica)

- Clique no lançamento importado automaticamente

- Edite o campo diretamente para o valor correto do informe físico

- Salve e continue a revisão das demais fichas

✅ Dado faltando — como incluir

- Acesse a ficha correspondente ao dado ausente

- Clique em “Novo” ou “Incluir”

- Preencha o campo manualmente com base no comprovante físico

- Clique em “OK” para confirmar

✅ Dado duplicado — como remover

- Identifique os dois lançamentos idênticos na ficha

- Selecione o lançamento duplicado (geralmente o mais antigo ou sem origem clara)

- Clique em “Excluir”

- Confirme a exclusão

- Verifique se o lançamento restante está com os dados corretos

✅ Dado desconhecido — o que fazer

- Antes de excluir, investigue a origem: pesquise o CNPJ ou nome da fonte pagadora que gerou o dado

- Verifique se é uma conta esquecida, aplicação automática ou dado de terceiro

- Se confirmar que é seu: mantenha e corrija o valor se necessário

- Se após investigação não reconhecer: exclua o dado e guarde um registro da sua decisão

📤 Como Corrigir DEPOIS de Enviar — Declaração Retificadora

Transmitiu e percebeu um erro? Não precisa entrar em pânico. A Receita Federal permite corrigir qualquer declaração enviada por meio da declaração retificadora — sem burocracia, pelo mesmo canal da declaração original.

- Esqueceu de informar um rendimento

- Deduções incorretas ou faltando

- Bem ou direito omitido

- Dado duplicado não removido antes do envio

- Escolheu o modelo errado (completo vs. simplificado)

- Declaração já retida em malha fina — use o procedimento de impugnação

- Reduzir imposto após lançamento de ofício

- Prazo decadencial de 5 anos expirado

🖥️ Passo a Passo: Retificadora no PGD (Computador)

- Abra o Programa IRPF 2026 no computador

- No menu lateral, clique em “Declaração” → “Retificar” [web:643]

- O sistema pedirá o número do recibo da declaração original que você quer corrigir — informe o recibo correto

- Uma cópia da declaração original será criada automaticamente com o rótulo “Retificadora” ao lado do nome

- Abra essa cópia — navegue pelas fichas e faça todas as correções necessárias

- Revise tudo com atenção — a retificadora deve conter todos os dados corretos, não apenas as mudanças

- Clique em “Verificar pendências” — resolva todos os alertas antes de enviar

- Clique em “Entregar Declaração”

- Salve o novo recibo gerado — ele substitui o da declaração anterior

🌐 Passo a Passo: Retificadora pelo e-CAC (Online)

- Acesse cav.receita.fazenda.gov.br com sua conta GOV.BR (prata ou ouro)

- Clique em “Meu Imposto de Renda”

- Selecione “Declarações Entregues”

- Localize a declaração a ser corrigida e clique em “Retificar Declaração” no lado direito da tela [web:643]

- O sistema abrirá uma cópia da declaração para edição

- Localize a ficha com o erro, faça as correções e revise todo o restante

- Clique em “Finalizar Declaração” para transmitir a retificação

- Anote o número do novo recibo exibido na tela

📅 Prazos e Multas da Declaração Retificadora

O momento em que você retifica define se haverá ou não custo financeiro:

| Momento da retificação | Multa? | Observação |

|---|---|---|

| Antes do prazo final (até 31/05/2026) | ✅ Sem multa | Retifica livremente. Se houver imposto adicional, pague o DARF complementar |

| Após o prazo, antes de notificação da Receita | ⚠️ Multa + SELIC | Multa de 0,33%/dia (máx. 20%) sobre o imposto adicional + juros SELIC |

| Após notificação da Receita (malha fina) | 🔴 Multa de 75% | 75% sobre o IR apurado + SELIC. 150% em caso de fraude comprovada |

| Retificadora que reduz o imposto | ✅ Sem multa | A Receita analisará e gerará restituição complementar se validada |

👨💼 Como Autorizar seu Contador sem Compartilhar Senha

Um erro gravíssimo de segurança que ainda acontece com frequência: contribuintes compartilham login e senha do GOV.BR com o contador. Isso não é necessário e viola os termos de uso do GOV.BR. A Receita Federal disponibiliza um sistema oficial de procuração eletrônica que dá ao contador exatamente os acessos que ele precisa — sem expor nenhuma credencial pessoal.

Passo a Passo: Procuração Eletrônica pelo e-CAC

Você precisa ter em mãos: CPF + senha GOV.BR (prata ou ouro) e o CPF ou CNPJ do contador ou escritório

- Acesse cav.receita.fazenda.gov.br com sua conta GOV.BR

- No painel, clique em “Serviços” → “Procuração Eletrônica”

- Clique em “Cadastrar Procuração”

- Informe o CPF ou CNPJ do contador (pessoa física ou escritório de contabilidade)

- Selecione os serviços autorizados:

- ✅ Declaração IRPF — transmissão

- ✅ Declaração pré-preenchida — acesso

- ✅ Consulta de situação fiscal

- (marque apenas o que for necessário)

- Defina o prazo de validade da procuração (ex: até 31/12/2026)

- Clique em “Gravar” ou “Confirmar”

- O sistema registra a procuração e envia confirmação na caixa postal do e-CAC

Como Revogar o Acesso do Contador

- Acesse o e-CAC → Serviços → Procuração Eletrônica

- Localize a procuração ativa do contador

- Clique em “Revogar”

- Confirme — o acesso é encerrado imediatamente

⚖️ Pré-Preenchida vs. Declaração do Zero — Quando Usar Cada Uma

Não existe uma resposta única — depende do seu perfil:

| Perfil do contribuinte | Pré-preenchida | Do zero |

|---|---|---|

| Assalariado CLT com 1 empregador, sem investimentos | ✅ Ideal | Desnecessário |

| Aposentado com 1 fonte de renda | ✅ Ideal | Opcional |

| Investidor com ações, FIIs e renda variável (usou ReVar) | ✅ Recomendado | Trabalhoso |

| Investidor com ações (não usou ReVar) | ⚠️ Usar como base | ✅ Mais seguro |

| Autônomo / MEI com múltiplos clientes | ⚠️ Usar como base | ✅ Mais controle |

| Quem tem investimentos no exterior, offshore ou trust | ⚠️ Usar como base | ✅ Recomendado |

| Múltiplos empregadores, mudança de emprego em 2025 | 🔴 Risco alto | ✅ Mais seguro |

❓ Perguntas Frequentes

Quantas vezes posso retificar a declaração?

Não há limite de retificações. Você pode corrigir quantas vezes forem necessárias dentro do prazo de 5 anos (prazo decadencial). Cada retificadora substitui a anterior e gera um novo número de recibo que passa a valer como a versão oficial.

A retificadora cancela minha posição na fila de restituição?

Sim — enviar uma retificadora reinicia sua posição na fila de restituição, com base na data do novo envio. Por isso, se você tiver a receber restituição, avalie se o erro é relevante o suficiente para justificar a perda de posição na fila antes de retificar. Erros críticos devem ser corrigidos independentemente disso.

Fui notificado pela Receita — ainda posso retificar?

Após receber uma notificação de malha fina, a retificadora comum geralmente não é mais permitida para corrigir o item autuado. O caminho correto é acessar o e-CAC, entrar em “Malha Fiscal IRPF” e seguir o procedimento de impugnação do lançamento, apresentando os documentos comprobatórios.

Posso mudar do modelo simplificado para o completo na retificadora?

Sim — a troca de modelo na retificadora é permitida dentro do prazo de entrega (até 29/05/2026). Após esse prazo, a mudança de modelo não é mais possível. Se o modelo completo gerar restituição maior, pode valer a pena retificar antes do prazo.

Meu contador pode retificar a declaração por mim?

Sim — desde que você tenha cadastrado a procuração eletrônica no e-CAC autorizando o CPF ou CNPJ do contador a acessar o serviço de transmissão do IRPF. Com essa procuração ativa, ele pode acessar, corrigir e transmitir a retificadora usando o certificado digital dele — sem precisar da sua senha. [web:645]

📖 Ainda não importou a pré-preenchida?

Veja o guia completo com as novidades de 2026, o que vem preenchido automaticamente e como ativar em qualquer canal.

Como Usar a Declaração Pré-Preenchida 2026 →📚 Leia Também

- Declaração Pré-Preenchida IR 2026 — Novidades e Como Ativar

- Como Declarar Imposto de Renda 2026 — Guia Completo

- Como Declarar Investimentos no Exterior no IRPF 2026

- Como Declarar Criptomoedas no Imposto de Renda

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.