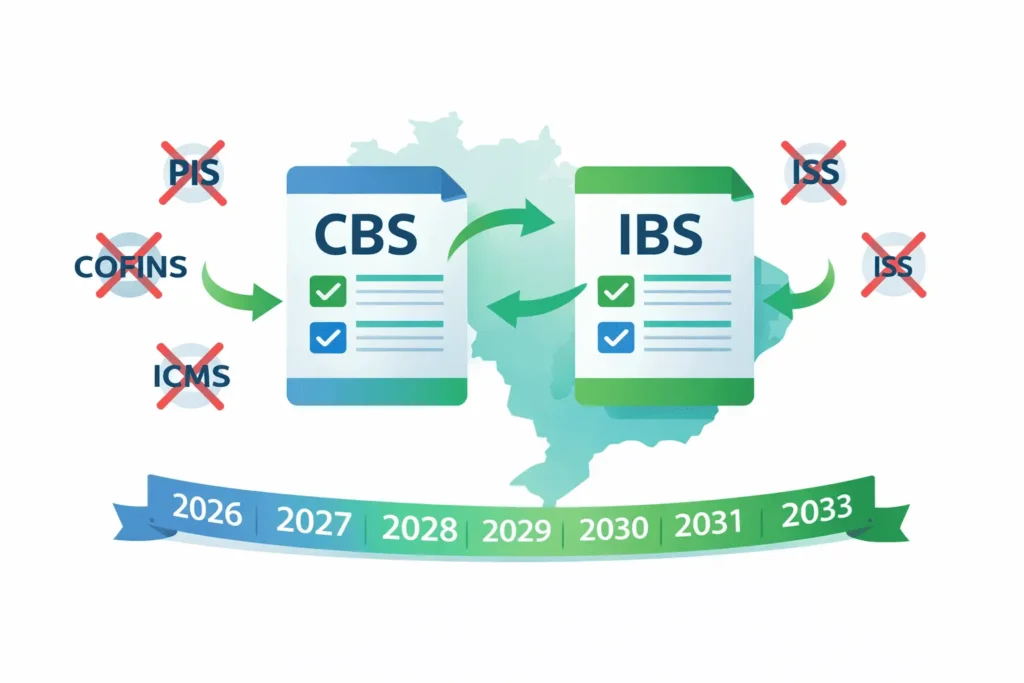

A CBS (Contribuição sobre Bens e Serviços) e o IBS (Imposto sobre Bens e Serviços) são os dois novos tributos criados pela Reforma Tributária brasileira (EC 132/2023 e LC 214/2025) para substituir gradualmente o PIS, COFINS, ICMS e ISS. Em 2026, ambos entram em regime de alíquotas-teste: CBS a 0,9% e IBS a 0,1% — valores compensáveis com o PIS/COFINS, sem impacto financeiro real. A cobrança efetiva da CBS começa em 2027; do IBS, de forma gradual entre 2029 e 2032.

Mas atenção: 2026 já exige ações concretas. A NF-e passou a ter campos obrigatórios de IBS e CBS. Empresas com sistemas desatualizados correm risco de rejeição de documentos fiscais. E quem está no Simples Nacional precisa tomar uma decisão estratégica até setembro de 2026 sobre como recolher CBS e IBS a partir de 2027.

⚠️ O Que Sua Empresa Precisa Fazer AGORA em 2026:

- Atualizar o sistema emissor de NF-e com os novos campos IBS/CBS (CST e cClassTrib)

- Classificar produtos e serviços na NCM/NBS correta para os novos tributos

- Se for do Simples Nacional: avaliar a opção entre regime simplificado ou regular para 2027

- Treinar a equipe fiscal sobre os novos campos da nota fiscal

- Definir estratégia tributária com seu contador antes de setembro/2026

- O Que São CBS e IBS: O IVA Dual Brasileiro

- CBS vs. IBS: Qual a Diferença

- Cronograma Completo da Reforma: 2026 a 2033

- O Que Muda Em 2026: Alíquotas-Teste e NF-e

- Como Preencher a NF-e com CBS e IBS em 2026

- Como Funciona a Não Cumulatividade (Créditos)

- CBS e IBS no Simples Nacional: O Que Muda e Quando

- Setores com Alíquotas Diferenciadas

- Imposto Seletivo (IS): O Que É

- Checklist de Preparação para Sua Empresa

- FAQ — Perguntas Frequentes

O Que São CBS e IBS: O IVA Dual Brasileiro

O Brasil adotou um modelo de IVA Dual (Imposto sobre Valor Agregado em dois níveis) para substituir o atual sistema fragmentado de cinco tributos sobre consumo. Ao contrário do IVA único adotado na maioria dos países europeus, o modelo brasileiro divide o novo imposto em dois componentes para preservar a autonomia fiscal dos estados e municípios.

| Tributo | O Que É | Substitui | Esfera | Alíquota 2026 (teste) | Alíquota definitiva |

|---|---|---|---|---|---|

| CBS | Contribuição sobre Bens e Serviços | PIS + COFINS | Federal | 0,9% | 8,8% (a partir de 2027) |

| IBS | Imposto sobre Bens e Serviços | ICMS + ISS | Estadual e Municipal | 0,1% | ~17,7% (gradual 2029–2033) |

| IS | Imposto Seletivo | Parte do IPI | Federal | — | Variável por produto |

A alíquota-padrão máxima combinada de CBS + IBS está prevista em até 26,5% sobre a maioria dos bens e serviços — mas esse percentual será definido com precisão pelo Senado Federal após a análise do impacto fiscal, com ajustes garantidos para manter a neutralidade da carga tributária atual.

CBS vs. IBS: Qual a Diferença na Prática

Embora ambos tributem o consumo de bens e serviços com a mesma lógica não cumulativa, CBS e IBS têm naturezas jurídicas, gestores e cronogramas completamente distintos. Entender essa diferença é fundamental para a classificação correta na nota fiscal e para a estratégia tributária da empresa.

| Característica | CBS | IBS |

|---|---|---|

| Natureza jurídica | Contribuição federal | Imposto estadual/municipal |

| Quem administra | Receita Federal | CGIBS (Comitê Gestor do IBS) |

| Substitui | PIS e COFINS | ICMS e ISS |

| Início da cobrança efetiva | 2027 | 2029 (gradual) |

| Alíquota em 2026 | 0,9% (teste) | 0,1% (teste) |

| Alíquota definitiva prevista | 8,8% | ~17,7% |

| Não cumulativo? | ✅ Sim (amplo) | ✅ Sim (amplo) |

| Créditos podem ser compensados entre si? | ❌ Não | ❌ Não |

| Princípio de destino? | ✅ Sim | ✅ Sim |

Cronograma Completo da Reforma Tributária: 2026 a 2033

A Reforma Tributária foi pensada para ser gradual — não haverá troca abrupta de sistema. Mas cada etapa traz obrigações concretas que exigem preparação antecipada. Veja o cronograma oficial estabelecido pela EC 132/2023 e detalhado pela LC 214/2025:

📅 2026 — Fase de Testes (ESTAMOS AQUI)

- CBS: 0,9% | IBS: 0,1% — alíquotas-teste, sem impacto financeiro real

- Valores compensáveis com PIS/COFINS já devidos

- NF-e passa a exigir novos campos obrigatórios: CST e cClassTrib

- Empresas devem atualizar sistemas, classificar produtos/serviços e treinar equipes

- Simples Nacional: avaliar opção de recolhimento CBS/IBS para 2027

- Prazo para opção do Simples pelo regime regular de CBS/IBS: setembro/2026

📅 2027 — CBS Entra em Vigor / FIM do PIS e COFINS

- CBS passa à alíquota definitiva de 8,8%

- PIS e COFINS são extintos

- IPI é reduzido a zero, exceto para produtos da Zona Franca de Manaus

- IS (Imposto Seletivo) entra em vigor para produtos prejudiciais à saúde e ao meio ambiente

- Empresas do Simples que optaram pelo regime regular passam a apurar CBS fora do DAS

📅 2028 — Preparação para IBS

- CGIBS (Comitê Gestor do IBS) em plena operação

- IBS ainda em alíquota reduzida de transição

- ICMS e ISS ainda vigentes na alíquota integral

📅 2029–2032 — Transição Gradual ICMS/ISS → IBS

- IBS aumenta progressivamente: 1/5 em 2029, 2/5 em 2030, 3/5 em 2031, 4/5 em 2032

- ICMS e ISS reduzem na mesma proporção

- Empresas passam a recolher dois tributos em substituição ao ICMS e ISS

📅 2033 — Implementação Plena do Novo Sistema

- ICMS e ISS são extintos

- IBS em alíquota integral (~17,7%)

- Sistema CBS + IBS + IS completamente implementado

- Brazil passa a operar com IVA Dual em plena vigência

O Que Muda Em 2026: Alíquotas-Teste e Obrigações Reais

Embora 2026 seja um ano de testes sem impacto financeiro real, as obrigações operacionais já são concretas e exigem ação imediata. O erro mais comum das empresas é achar que “2026 não muda nada” — e chegar em 2027 despreparadas.

📊 Como Funcionam as Alíquotas-Teste de 2026

Exemplo prático para uma empresa do Lucro Presumido:

- Faturamento mensal: R$ 100.000,00

- PIS atual (0,65%): R$ 650,00

- COFINS atual (3%): R$ 3.000,00

- Total PIS+COFINS: R$ 3.650,00

- CBS 2026 (0,9%): R$ 900,00

- IBS 2026 (0,1%): R$ 100,00

- Total CBS+IBS 2026: R$ 1.000,00

A empresa paga apenas: R$ 3.650 − R$ 1.000 = R$ 2.650,00 de PIS+COFINS.

Custo líquido adicional em 2026: R$ 0,00.

⚠️ As Obrigações de 2026 Que NÃO São Teste

- Novos campos na NF-e são obrigatórios desde janeiro/2026. A validação automática foi flexibilizada, mas há risco de rejeição com a rejeição 1115 para NF-e com emissão a partir de 05/01/2026 para contribuintes do regime normal — sem data definida para ativação plena.

- Classificação tributária correta (cClassTrib) precisa ser feita item a item — não existe uma resposta genérica. Preencher incorretamente “só para cumprir a obrigação” gera inconsistência nos registros fiscais e pode comprometer os créditos de 2027 em diante.

- Decisão estratégica para o Simples Nacional: a opção de recolher CBS/IBS no regime regular (fora do DAS) para 2027 precisa ser formalizada até setembro de 2026. Quem não fizer a opção continuará no regime simplificado.

Como Preencher a NF-e com CBS e IBS em 2026

A Nota Técnica 2025.002 estabelece as modificações nos layouts da NF-e (modelo 55), NFC-e (modelo 65), CT-e, NFS-e, BP-e e NFCom para acomodar os novos tributos. O novo Grupo UB foi criado no XML da nota fiscal para conter todas as informações de IBS, CBS e IS por item.

Os 2 Campos Mais Importantes: CST e cClassTrib

| Campo | Nome Completo | O Que Informa | Nível | Obrigatório? |

|---|---|---|---|---|

| CST | Código de Situação Tributária | Se o item é tributado, isento, com alíquota zero, suspenso etc. pelo IBS e CBS | Por item | ✅ Sim |

| cClassTrib | Código de Classificação Tributária | Categoria tributária do bem/serviço: alíquota-padrão, reduzida, diferenciada, imune etc. | Por item | ✅ Sim |

| vCBS | Valor da CBS | Valor em R$ da CBS calculada sobre o item | Por item | ⚠️ Se tributado |

| vIBS | Valor do IBS | Valor em R$ do IBS calculado sobre o item | Por item | ⚠️ Se tributado |

Passo a Passo para Adequar Sua NF-e

- Atualize o sistema emissor de NF-e para a versão compatível com a NT 2025.002 — se usa software próprio, acione o fornecedor. Se usa sistema contábil (Conta Azul, Omie, Sankhya etc.), verifique se a atualização foi aplicada.

- Mapeie seus produtos e serviços pelo NCM (Nomenclatura Comum do Mercosul) para mercadorias ou NBS (Nomenclatura Brasileira de Serviços) para prestação de serviços.

- Solicite ao seu contador o Código de Classificação Tributária (cClassTrib) correto para cada categoria de produto/serviço. Esse código determina se a operação tem alíquota-padrão, reduzida, ou é imune/isenta.

- Configure os CSTs corretos no cadastro de produtos do seu sistema. Os códigos CST para IBS/CBS seguem uma tabela própria, diferente dos CSTs do PIS/COFINS.

- Emita NFs-teste antes de janeiro/fevereiro para verificar se os campos estão sendo gerados corretamente no XML sem erros de validação.

Como Funciona a Não Cumulatividade e os Créditos de CBS e IBS

Uma das maiores vantagens do novo sistema em relação ao atual é a não cumulatividade ampla. Enquanto o PIS/COFINS não cumulativo tem dezenas de restrições ao aproveitamento de créditos, o IBS e a CBS permitem creditar praticamente todas as aquisições — a exceção são bens e serviços de uso ou consumo pessoal expressamente definidos em lei.

| Aspecto | PIS/COFINS Atual | CBS/IBS Novo Sistema |

|---|---|---|

| Amplitude dos créditos | Restrita — lista exaustiva | Ampla — tudo, exceto uso pessoal |

| Crédito sobre imobilizado | Parcial e restrito | ✅ Amplo |

| Crédito sobre serviços | Limitado | ✅ Amplo |

| Comprovação exigida | NF ou documento fiscal | Documento fiscal eletrônico idôneo |

| Compensação CBS × IBS | — | ❌ Proibida — apuração separada |

| Incidência em cascata | Parcial (regime cumulativo) | ✅ Eliminada |

CBS e IBS no Simples Nacional: O Que Muda e Quando

Boa notícia: em 2026, empresas do Simples Nacional não são obrigadas a recolher as alíquotas-teste de CBS (0,9%) e IBS (0,1%) fora do DAS. O Simples continua funcionando normalmente. Mas a partir de 2027, surgem duas opções de recolhimento — e essa decisão precisa ser tomada antes de setembro/2026.

As 2 Opções para o Simples Nacional a Partir de 2027

| Aspecto | Opção A — Regime Simplificado (padrão, sem escolha) | Opção B — Regime Regular (opção até set/2026) |

|---|---|---|

| Forma de recolhimento | Via DAS — CBS/IBS embutido nas alíquotas dos anexos | CBS e IBS apurados fora do DAS, com guias separadas |

| Direito a créditos | ❌ Não gera crédito para o cliente | ✅ Cliente pode aproveitar crédito de CBS/IBS |

| Complexidade operacional | Baixa — continua como hoje | Alta — nova apuração mensal |

| Indicado para | Empresas B2C (consumidor final) com poucos créditos | Empresas B2B com clientes do Lucro Real/Presumido que exigirão crédito |

| Prazo para optar | Automático — não precisa fazer nada | ⚠️ Setembro/2026 |

Setores com Alíquotas Diferenciadas no Novo Sistema

Nem todos os setores serão tributados pela alíquota-padrão. A LC 214/2025 e a EC 132/2023 preveem regimes diferenciados que reduzem ou zeram a alíquota de CBS e IBS para determinadas atividades consideradas essenciais ou estratégicas:

| Setor / Atividade | Benefício | Redução da Alíquota |

|---|---|---|

| Saúde — serviços médicos e hospitalares | Alíquota reduzida | 60% de redução |

| Educação — ensino básico ao superior | Alíquota reduzida | 60% de redução |

| Medicamentos da Cesta Básica da Saúde | Alíquota zero | 100% |

| Cesta Básica Nacional de Alimentos | Alíquota zero | 100% |

| Agronegócio — insumos e produção rural | Alíquota reduzida | 60% de redução |

| Transporte público coletivo | Alíquota zero | 100% |

| Zona Franca de Manaus | Regime especial mantido | Benefícios preservados |

| Serviços financeiros | Regime específico | A definir em regulamentação |

Imposto Seletivo (IS): O Terceiro Tributo da Reforma

Além de CBS e IBS, a Reforma Tributária criou o IS (Imposto Seletivo) — um tributo federal que incide sobre bens e serviços considerados prejudiciais à saúde ou ao meio ambiente. O IS entra em vigor em 2027 e funciona de forma extrafiscal: não é para arrecadar, é para desestimular o consumo de determinados produtos.

- Cigarros, cigarrilhas, charutos e produtos do fumo

- Bebidas alcoólicas

- Veículos automotores de alto impacto ambiental

- Embarcações e aeronaves (não comerciais)

- Minérios e combustíveis fósseis

- Bens prejudiciais ao meio ambiente (a regulamentar)

Checklist de Preparação Para Sua Empresa em 2026

Organize as ações em ordem de prazo. As urgentes impactam diretamente sua operação hoje; as estratégicas definem sua posição tributária para os próximos 7 anos:

🔴 Urgente — Fazer Agora (fevereiro–março/2026)

- ☐ Verificar se o sistema de NF-e está atualizado para a NT 2025.002 (campos Grupo UB: CST e cClassTrib)

- ☐ Contatar o fornecedor do software e confirmar a versão compatível com IBS/CBS

- ☐ Mapear os produtos e serviços pelo NCM/NBS e solicitar ao contador os Códigos de Classificação Tributária

- ☐ Emitir NFs-teste para verificar se o XML está sendo gerado sem erros de validação

🟡 Estratégico — Fazer Até Setembro/2026

- ☐ Analisar o perfil dos seus clientes: são B2B (Lucro Real/Presumido) ou B2C (consumidor final)? Isso define se vale a pena o regime regular de CBS/IBS

- ☐ Simular os dois cenários com o contador: regime simplificado (CBS/IBS no DAS) vs. regime regular (CBS/IBS fora do DAS) — comparar custo tributário e vantagem para a cadeia de créditos

- ☐ Formalizar a opção pelo regime regular se for o caso — prazo: setembro/2026 para efeito em 2027

- ☐ Revisar contratos e precificação: a partir de 2027, a carga tributária muda — produtos e serviços com alíquota reduzida podem ficar mais baratos; outros podem encarecer

🟢 Planejamento — 2027 em Diante

- ☐ Adequar o sistema de apuração de créditos (CBS e IBS separados)

- ☐ Revisar a estratégia de fornecedores considerando o aproveitamento de créditos de CBS/IBS

- ☐ Acompanhar a regulamentação das alíquotas definitivas (ainda em processo de definição pelo Senado Federal)

Entenda como a Reforma Tributária impacta especificamente o Simples Nacional em 2026, incluindo as mudanças no cálculo do DAS e os novos campos obrigatórios da NF-e. Consulte também nosso calendário fiscal 2026 para não perder os prazos críticos da reforma, incluindo a janela de opção do Simples em setembro.

📌 Base legal: EC 132/2023 | LC 214/2025 | Orientações Receita Federal — Reforma Tributária 2026

Sua Empresa Está Preparada Para a Reforma Tributária?

A decisão sobre o regime de recolhimento do CBS e IBS para 2027 precisa ser tomada até setembro/2026 — e pode impactar diretamente a competitividade da sua empresa na cadeia de fornecimento. Nossa equipe faz o diagnóstico tributário, simula os dois cenários e orienta a melhor estratégia para o seu perfil de negócio.

👉 Quero Preparar Minha Empresa Para a ReformaFAQ — Perguntas Frequentes sobre CBS e IBS

O que são CBS e IBS na Reforma Tributária?

CBS (Contribuição sobre Bens e Serviços) é o novo tributo federal que substitui PIS e COFINS. IBS (Imposto sobre Bens e Serviços) é o novo tributo estadual/municipal que substitui ICMS e ISS. Juntos formam o IVA Dual brasileiro, criado pela EC 132/2023 e regulamentado pela LC 214/2025. Ambos são não cumulativos e incidem no princípio de destino.

Qual a alíquota de CBS e IBS em 2026?

Em 2026, as alíquotas são de teste: CBS 0,9% e IBS 0,1%. Os valores recolhidos são compensáveis com o PIS/COFINS já devido, portanto não há impacto financeiro adicional em 2026. A cobrança efetiva começa em 2027 para a CBS (alíquota definitiva de 8,8%) e de forma gradual de 2029 a 2032 para o IBS.

Empresas do Simples Nacional precisam recolher CBS e IBS em 2026?

Não. Em 2026, empresas do Simples Nacional não são obrigadas às alíquotas-teste de CBS e IBS fora do DAS. O Simples continua funcionando normalmente. A partir de 2027, existirão duas opções: continuar com CBS/IBS embutidos no DAS (regime simplificado) ou apurar CBS/IBS fora do DAS pelo regime regular. Para optar pelo regime regular em 2027, o prazo de opção é setembro/2026.

O que muda na nota fiscal com a Reforma Tributária em 2026?

A NF-e passou a exigir dois novos campos obrigatórios por item: o CST (Código de Situação Tributária do IBS/CBS) e o cClassTrib (Código de Classificação Tributária). Esses campos estão no novo Grupo UB do XML, estabelecido pela Nota Técnica 2025.002. Em 2026, a rejeição automática foi flexibilizada, mas os campos devem ser preenchidos corretamente para não comprometer créditos futuros e evitar rejeição quando a validação for ativada.

Quando o ICMS e o ISS vão acabar?

ICMS e ISS são extintos gradualmente entre 2029 e 2033. A substituição ocorre em 5 etapas: 1/5 em 2029, 2/5 em 2030, 3/5 em 2031, 4/5 em 2032 e a extinção total em 2033, quando o IBS passa a vigorar integralmente. Até lá, empresas recolherão proporções decrescentes de ICMS/ISS e crescentes de IBS.

PIS e COFINS vão acabar?

Sim. O PIS e a COFINS são extintos em 2027, quando a CBS entra em vigor na alíquota definitiva de 8,8%. A partir de 2027, as empresas do regime regular não recolherão mais PIS nem COFINS — apenas CBS. As empresas do Simples Nacional que permanecerem no regime simplificado terão os percentuais do DAS ajustados para refletir essa mudança.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.