O ano de 2026 marca o início prático da transição para o novo modelo de impostos sobre o consumo no Brasil. Se sua empresa opera no Lucro Presumido, você já deve ter notado novas exigências no seu emissor de notas fiscais: a presença do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços).

Neste guia, explicamos como funciona a “alíquota de teste” de 1%, como preencher os novos campos da NF-e e como garantir que esse valor não se torne um custo extra para o seu negócio.

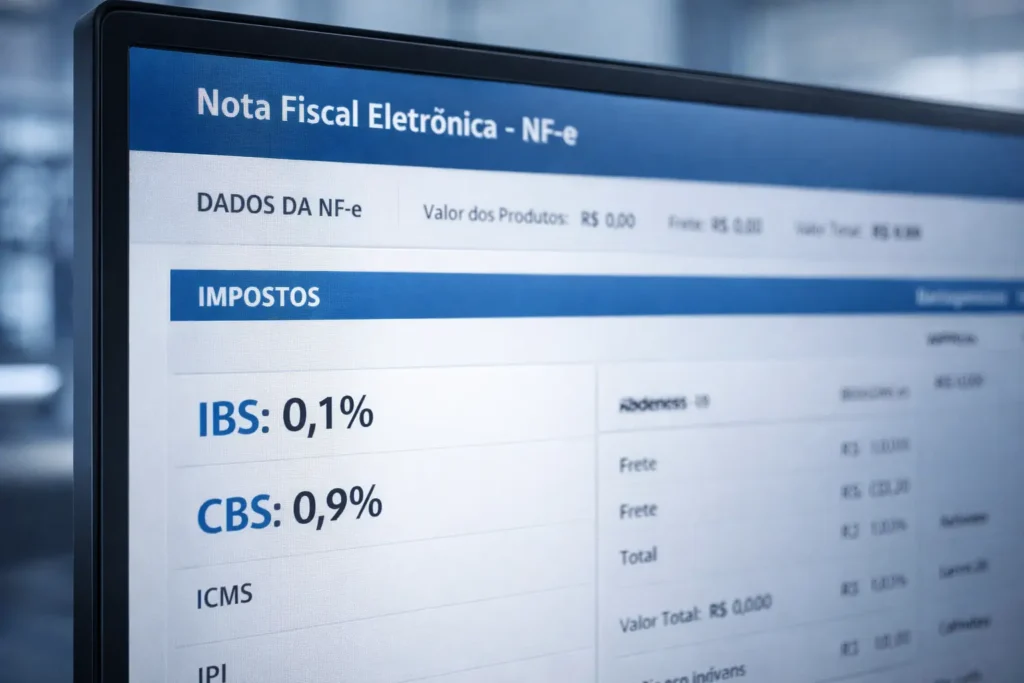

O que são IBS e CBS e por que aparecem agora?

O IBS (estadual/municipal) e a CBS (federal) compõem o chamado IVA Dual, o coração da Reforma Tributária brasileira. Em 2026, entramos no período de teste e transição.

O objetivo desta fase não é arrecadar mais, mas sim testar os sistemas e gerar dados para o Conselho Federativo. Por isso, a alíquota combinada é de apenas 1%:

0,9% para a CBS;

0,1% para o IBS.

Como destacar o IBS e a CBS na Nota Fiscal de Serviço?

Para empresas no Lucro Presumido, o destaque desses tributos deve seguir as novas diretrizes da NF-e (versão 2026). Veja os campos fundamentais:

Código de Situação Tributária (CST): Utilize os novos códigos específicos para o IVA Dual (geralmente na faixa 01 ou 02, dependendo da operação).

Base de Cálculo: Corresponde ao valor bruto do serviço ou produto, sem a exclusão de PIS/COFINS (princípio do cálculo por fora).

Alíquotas: Preencha 0,9% para CBS e 0,1% para IBS.

Valor dos Tributos: O sistema deve calcular automaticamente $1\%$ sobre a base.

A “Neutralidade” de 2026: A Compensação no PIS e COFINS

A dúvida mais comum é: “Vou pagar 1% a mais de imposto em 2026?”. A resposta é não.

De acordo com a regulamentação da transição, o valor pago a título de IBS e CBS em 2026 é integralmente compensável com as guias de PIS e COFINS do regime cumulativo.

Exemplo prático:

Se sua guia de PIS/COFINS (3,65%) deu R$ 3.650,00;

E você já destacou e pagou R$ 1.000,00 de IBS/CBS nas notas do mês;

Sua guia final de PIS/COFINS será de R$ 2.650,00.

O Desafio do Split Payment (Pagamento Dividido)

Em 2026, o governo começa a implementar o Split Payment. Isso significa que, quando seu cliente paga a fatura, o valor referente ao IBS e CBS (aquele 1% destacado) pode ser retido automaticamente pela instituição financeira e enviado direto para o governo.

Por isso, o destaque correto na nota fiscal é vital. Se você destacar errado, o valor retido pode ser maior do que o devido, gerando problemas de fluxo de caixa e necessidade de pedidos de restituição.

Checklist para sua Emissão em 2026

Antes de autorizar a nota, verifique:

Seu emissor está atualizado com os novos schemas da NF-e 2026?

O destaque do IBS (0,1%) e CBS (0,9%) está visível no campo de “Informações Complementares” e nos campos próprios?

Você já conferiu na nossa Calculadora Lucro Presumido 2026 se os valores batem com o planejado?

Conclusão

A emissão correta de notas fiscais em 2026 é o primeiro passo para um fechamento contábil sem erros. O destaque do IBS e CBS não é apenas uma formalidade, mas a base para a compensação tributária que protege sua margem de lucro.

Ficou com dúvida sobre algum código de CST ou sobre o cálculo do Split Payment? Entre em contato com nossa equipe de especialistas em consultoria tributária.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.