Você sente que o seu dinheiro some e não sabe exatamente para onde? Essa sensação é comum, especialmente entre quem ainda não adota um controle de gastos estruturado. No entanto, com métodos certos e pequenas mudanças de hábito, é possível recuperar o equilíbrio financeiro, evitar dívidas e conquistar objetivos com mais segurança.

Neste artigo, você vai encontrar 10 estratégias práticas e eficazes, validadas por especialistas em finanças, para organizar sua vida financeira com responsabilidade e inteligência. Continue lendo e descubra como transformar sua relação com o dinheiro.

Controle de gastos pessoal

Controlar os gastos pessoais é o primeiro passo para conquistar equilíbrio financeiro — e não se trata apenas de anotar despesas no papel. Na prática, envolve entender para onde vai cada centavo do seu dinheiro, identificar hábitos que comprometem seu orçamento e, principalmente, tomar decisões mais conscientes no dia a dia.

Muitas pessoas acreditam que só quem ganha muito pode organizar as finanças, mas isso é um mito. O controle financeiro é ainda mais essencial para quem tem renda limitada, pois ajuda a evitar dívidas, construir uma reserva de emergência e até investir em objetivos maiores, como uma viagem ou a compra da casa própria.

Uma boa estratégia de controle de gastos começa com três pilares:

Mapear receitas e despesas: Saber exatamente quanto entra e quanto sai.

Estabelecer limites por categoria: Alimentação, transporte, lazer, moradia etc.

Acompanhar e ajustar: Mensalmente, comparar o planejado com o realizado.

Hoje, com planilhas prontas ou aplicativos gratuitos, ficou mais fácil e rápido manter essa organização. O importante é manter a constância — e não apenas reagir quando o orçamento já estourou.

No próximo tópico, você vai conhecer 10 estratégias práticas e inteligentes que vão transformar seu jeito de lidar com o dinheiro.

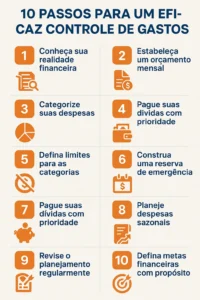

1. Conheça sua realidade financeira

Antes de tudo, é essencial fazer um diagnóstico financeiro. Analise suas fontes de renda, despesas fixas e variáveis. Reúna extratos bancários, faturas do cartão e comprovantes. Ao visualizar esses dados, você começa a entender seus hábitos e pode, enfim, identificar onde estão os desequilíbrios.

Além disso, ao saber exatamente quanto entra e quanto sai, torna-se mais fácil tomar decisões conscientes sobre o uso do seu dinheiro.

2. Estabeleça um orçamento mensal claro

Agora que você conhece sua situação, o próximo passo é criar um orçamento mensal. Nele, distribua sua renda entre as principais categorias de gasto: moradia, alimentação, transporte, saúde, lazer e investimentos.

Por exemplo, você pode seguir a regra 50-30-20: 50% para necessidades, 30% para desejos e 20% para poupança ou quitação de dívidas. Com isso, você garante um controle de gastos eficiente e equilibrado.

3. Categorize suas despesas

Organizar seus gastos por categorias facilita muito o acompanhamento do orçamento. Dessa forma, você consegue visualizar exatamente onde está gastando mais do que deveria.

Entre as categorias recomendadas estão:

Essenciais (aluguel, contas básicas, alimentação)

Variáveis (lazer, compras não planejadas)

Financeiras (poupança, investimentos, dívidas)

Esse simples hábito proporciona maior clareza e evita surpresas no fim do mês.

4. Defina limites para cada categoria

Tão importante quanto categorizar os gastos é definir limites para cada área. Assim, você evita excessos e mantém sua saúde financeira sob controle. Por exemplo, se o seu orçamento mensal é de R$ 4.000, limite o lazer a, no máximo, R$ 600.

Além disso, estabelecer limites ajuda você a tomar decisões mais conscientes no dia a dia, como recusar um convite caro ou evitar uma compra por impulso.

5. Evite compras por impulso

Muitas vezes, o desequilíbrio financeiro vem de decisões instantâneas. Portanto, uma técnica eficaz é aplicar a “regra dos 24 horas”: antes de comprar algo não planejado, espere um dia. Com isso, você terá tempo para refletir se a compra é realmente necessária.

Além disso, eliminar notificações de apps de lojas e evitar navegar em e-commerces sem propósito específico pode reduzir bastante essas tentações.

6. Pague suas dívidas com prioridade

Se você está endividado, priorize a quitação dos débitos, especialmente os que possuem juros altos, como cartão de crédito e cheque especial. Comece pelos mais caros, pois isso reduz o impacto dos juros acumulados.

Além disso, evite fazer novas dívidas até quitar as antigas. Esse compromisso com sua organização financeira é crucial para recuperar o controle de gastos.

7. Construa uma reserva de emergência

Imprevistos acontecem. Por isso, ter uma reserva de emergência é fundamental para evitar o uso de crédito em momentos críticos. O ideal é acumular de três a seis meses do valor total de suas despesas fixas mensais.

Portanto, reserve uma quantia mensal, por menor que seja, até atingir esse objetivo. Investimentos de liquidez diária, como Tesouro Selic ou CDBs com resgate imediato, são boas opções para esse fundo.

8. Planeje despesas sazonais com antecedência

Despesas como matrícula escolar, IPVA, seguros e festas de fim de ano não são mensais, mas fazem parte da sua realidade financeira. Ignorá-las pode comprometer todo o seu planejamento.

Assim, antecipe-se: calcule o valor total de cada uma e divida ao longo do ano. Dessa forma, quando elas chegarem, você terá o dinheiro reservado e evitará dívidas ou uso de crédito.

9. Revise seu planejamento regularmente

O controle de gastos não é estático. Mudanças de renda, novos objetivos e alterações na rotina exigem ajustes. Portanto, faça uma revisão mensal do seu orçamento, verifique se os limites definidos continuam adequados e avalie seus avanços.

Com esse hábito, você desenvolve inteligência financeira e toma decisões cada vez mais estratégicas.

10. Defina metas com propósito de Controle de Gastos

Economizar sem saber por quê pode ser desmotivador. Por isso, estabeleça metas concretas: fazer uma viagem, comprar um carro, montar um negócio ou conquistar independência financeira.

Esses objetivos servem como combustível para manter o foco no controle de gastos, mesmo quando surgirem tentações no caminho. Afinal, cada real economizado aproxima você da realização de um sonho.

Planilhas de Controle de Gastos

✅ Aba 1: Resumo Financeiro

| Categoria | Valor Planejado | Valor Real | Diferença | % do Orçamento |

|---|---|---|---|---|

| Receita Total | =SOMA(Receitas!B2:B100) | — | — | — |

| Despesas Fixas | =SOMA(Despesas!B2:B10) | =SOMA(Despesas!C2:C10) | =B2-C2 | =C2/B2 |

| Despesas Variáveis | =SOMA(Despesas!B11:B30) | =SOMA(Despesas!C11:C30) | =B11-C11 | =C11/B2 |

| Economia/Investimentos | Valor fixado | Valor real aplicado | =B12-C12 | =C12/B2 |

Observações:

Formate colunas de valores em R$.

Use formatação condicional para destacar valores negativos em vermelho.

Gráfico de pizza ou barras pode ser usado com base nos percentuais por categoria.

✅ Aba 2: Receitas

| Data | Fonte de Renda | Valor (R$) |

|---|---|---|

| 01/06/2025 | Salário | 3.500,00 |

| 10/06/2025 | Freelancer | 800,00 |

| 18/06/2025 | Venda online | 200,00 |

| Total | =SOMA(C2:C100) |

✅ Aba 3: Despesas

| Data | Categoria | Valor Planejado (R$) | Valor Real (R$) | Forma de Pagamento | Observações |

|---|---|---|---|---|---|

| 01/06/2025 | Aluguel | 1.200,00 | 1.200,00 | PIX | Pago |

| 05/06/2025 | Supermercado | 600,00 | 650,00 | Cartão | Acima do previsto |

| 10/06/2025 | Internet | 120,00 | 120,00 | Débito automático | Ok |

| … | … | … | … | … | … |

| Totais | =SOMA(C2:C100) | =SOMA(D2:D100) |

✅ Aba 4: Metas e Reserva

| Objetivo | Valor Alvo (R$) | Valor Atual (R$) | % Atingido | Data Meta |

|---|---|---|---|---|

| Reserva Emergência | 6.000,00 | 2.000,00 | =C2/B2 | 12/2025 |

| Viagem Final do Ano | 3.500,00 | 500,00 | =C3/B3 | 11/2025 |

| Investimento em Cursos | 2.000,00 | 1.200,00 | =C4/B4 | 10/2025 |

Use formatação condicional em “% Atingido” para mostrar progresso em verde (acima de 70%) e vermelho (abaixo de 30%).

Como importar para o Google Sheets com fórmulas:

Baixe o arquivo Excel (.xlsx) .

Acesse o Google Drive com sua conta Google.

Clique em “Novo” > “Upload de arquivo” e selecione o arquivo

.xlsxbaixado.Após o upload, clique com o botão direito no arquivo e selecione “Abrir com > Planilhas Google”.

O Google Sheets abrirá a planilha com todas as abas, fórmulas e formatações que configurei.

Para manter e compartilhar:

Vá em Arquivo > Salvar como Planilhas Google, se quiser editá-la diretamente.

Em seguida, clique em Compartilhar no canto superior direito.

Selecione “Qualquer pessoa com o link pode visualizar” (ou editar, se quiser permitir).

Conclusão

Manter o controle de gastos é mais do que um hábito: é um estilo de vida. Ao aplicar as 10 estratégias descritas aqui, você cria uma base sólida para viver com mais tranquilidade, liberdade e consciência financeira.

Lembre-se: cuidar do seu dinheiro é cuidar do seu futuro. Portanto, comece hoje mesmo — mesmo que com passos pequenos — e colha os frutos de uma vida mais equilibrada e planejada.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.