“Ah, essa taxa está boa!” Quantas vezes você já disse isso ao analisar um empréstimo? Parece tudo certo — até que os boletos começam a chegar e o valor final é bem maior do que o esperado. O problema, quase sempre, está escondido no CET – Custo Efetivo Total. Esse indicador, essencial e pouco falado, revela o verdadeiro preço que você paga por um crédito, muito além da taxa de juros estampada na oferta.

Se você quer evitar armadilhas financeiras e tomar decisões com mais segurança, siga na leitura. Neste artigo, vou revelar 7 verdades incômodas sobre o CET que podem mudar completamente a forma como você se relaciona com empréstimos e financiamentos.

O que é o CET – Custo Efetivo Total e por que ele é tão importante?

O CET é o indicador que mostra, com clareza, quanto você realmente pagará por um empréstimo. Ele inclui todos os custos embutidos na operação: juros, tarifas, seguros, impostos e taxas administrativas. Diferente da taxa de juros isolada, o CET traduz o peso real da dívida no seu bolso.

O Banco Central exige que todas as instituições financeiras informem o CET nas propostas de crédito desde 2008. No entanto, muitos consumidores ignoram esse dado ou não sabem interpretá-lo. Resultado: acabam pagando muito mais do que deveriam.

1. A taxa de juros não mostra o custo total do crédito

Imagine o seguinte cenário: uma financeira anuncia uma taxa de 1,29% ao mês para um empréstimo pessoal. Parece bom? Talvez. Mas, quando se observa o CET, ele salta para 2,8% ao mês por causa de seguros e tarifas obrigatórias.

Portanto, a taxa de juros sozinha é um recorte ilusório. O CET é a fotografia completa. Antes de assinar qualquer contrato, exija a simulação com o CET incluído. Essa atitude simples evita surpresas dolorosas lá na frente.

2. O CET – Custo Efetivo Total varia entre bancos e pode ser negociado

Pouca gente sabe, mas o CET não é fixo. Ele muda de banco para banco e depende do perfil do cliente. Uma instituição pode cobrar taxa de cadastro, outra não. Algumas embutem seguros no pacote, outras oferecem opcionalmente.

Por isso, não aceite a primeira oferta. Pesquise, compare o CET entre pelo menos três instituições e negocie os encargos que forem desnecessários. Muitas vezes, você consegue reduzir o custo total apenas conversando.

3. O CET pode dobrar o valor final do empréstimo

Essa é dura, mas real. Em financiamentos longos ou com muitos encargos, o CET pode dobrar o valor total da dívida. Sim, você solicita R$ 10 mil e acaba pagando R$ 20 mil no final do contrato.

Isso acontece porque os juros compostos, somados a seguros, IOF e outras tarifas, formam uma bola de neve. Ao olhar apenas para a parcela, você pode se iludir. Então, olhe para o CET antes de pensar em parcelar a perder de vista.

4. Nem sempre o CET – Custo Efetivo Total aparece com destaque

Embora a divulgação do CET seja obrigatória, nem todos os bancos facilitam sua visualização. Muitos escondem a informação no meio do contrato, em letras miúdas, dificultando a compreensão.

Se você não encontrar o CET logo na simulação ou na proposta, peça diretamente ao atendente. Não assine nada sem entender exatamente quanto vai pagar. Transparência é um direito seu.

5. CET elevado nem sempre indica golpe, mas exige atenção

Um CET alto pode assustar. E deve, mas nem sempre ele é fruto de cobranças abusivas. Em muitos casos, ele apenas reflete o risco da operação, o prazo alongado ou os serviços agregados.

O problema está na falta de clareza. Se o CET está alto, investigue o motivo. Avalie se você realmente precisa de um seguro embutido, por exemplo. Empréstimos pessoais costumam ter CET mais baixo que o cheque especial ou o rotativo do cartão.

6. Prazo longo disfarça parcelas baixas, mas aumenta o CET – Custo Efetivo Total

Muita gente escolhe o maior prazo possível para reduzir a parcela. Isso até ajuda no curto prazo, mas eleva muito o custo final. O tempo é inimigo do bolso quando o assunto é crédito.

Por isso, sempre que possível, opte por prazos menores e parcelas que caibam no seu orçamento. Mesmo que isso aperte um pouco, você evita pagar quase o dobro por causa dos encargos acumulados no CET.

7. Entender o CET é o que separa o endividado do consumidor consciente

Essa é a verdade mais importante. Saber o que é e como calcular o CET coloca você em uma posição de poder na negociação. Você passa a escolher o crédito com mais confiança, clareza e segurança.

A boa notícia é que existem simuladores e comparadores online que mostram o CET de forma transparente. O site da Caixa Econômica Federal é um deles. Use essas ferramentas a seu favor.

Como consultar e comparar o CET – Custo Efetivo Total antes de contratar?

Siga este passo a passo antes de fechar qualquer empréstimo:

- Solicite a simulação completa com CET e todos os encargos

- Compare propostas de pelo menos três bancos

- Questione encargos embutidos: são obrigatórios ou opcionais?

- Analise o CET anual, não apenas o mensal

- Use sites como o Banco Central para aprender a interpretar os dados

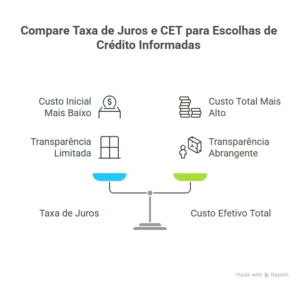

Comparando a Taxa de Juros e CET – Custo Efetivo Total

O Custo Efetivo Total é uma ferramenta essencial para a avaliação de crédito. Ao compreender suas nuances, os consumidores podem fazer escolhas mais inteligentes e evitar armadilhas financeiras.

Conclusão: o CET é o seu escudo contra dívidas impensadas

Quando você entende o CET – Custo Efetivo Total, você muda a forma como enxerga o crédito. Ele é mais do que um número: é um filtro entre escolhas conscientes e armadilhas financeiras.

Na próxima vez que uma oferta de crédito aparecer “imperdível”, não caia na conversa da taxa bonita. Peça o CET, analise com calma e decida com inteligência. Seu futuro financeiro agradece.

Se este artigo ajudou você, compartilhe com amigos e familiares. Mais pessoas conscientes significam menos dívidas e mais liberdade.

Quer saber qual instituição oferece as melhores condições para o seu bolso? Confira agora nosso guia completo sobre qual o melhor banco para financiamento e descubra onde realmente vale a pena investir seu dinheiro.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.