Você sabia que 37% das autuações fiscais em 2024 ocorreram por erros na classificação do CFOP? Imagine este cenário: sua empresa recebe um lote de produtos defeituosos de um fornecedor e precisa devolvê-los.

Na pressa, seu time usa um código genérico… e, meses depois, chega uma multa de R$ 15 mil por inconsistência fiscal. É aqui que o CFOP 1411 entra como herói – mas apenas se for aplicado corretamente.

No entanto, aqui está a boa notícia: Este artigo vai descomplicar o CFOP 1411, mostrando exatamente quando usá-lo, como evitar erros comuns e quais são as regras atualizadas para 2025.

Além disso, você descobrirá exemplos práticos e dicas para otimizar sua gestão fiscal. Vamos começar?

CFOP 1411 o que significa?

Em primeiro lugar, o CFOP 1411 é um código fiscal usado exclusivamente para devoluções de mercadorias adquiridas de terceiros em operações sujeitas ao regime de substituição tributária. Mas por que ele é tão importante? Basicamente, ele serve para:

- Garantir precisão: Registrar a entrada de produtos devolvidos por clientes ou parceiros.

- Evitar custos extras: Impedir que a empresa pague impostos indevidos sobre itens retornados.

- Simplificar processos: Reduzir inconsistências nos livros fiscais e na escrituração contábil.

Para ilustrar, suponha que sua empresa compre peças de um fornecedor de São Paulo (mesmo estado), venda para um cliente e depois receba uma devolução por defeito. Nesse caso, o CFOP 1411 será usado na nota fiscal de retorno.

Quando Usar o CFOP 1411? 3 Situações-Chave em 2025

Agora que você já conhece a teoria, vamos detalhar as situações práticas:

- Devolução de mercadorias com substituição tributária:

- Primeiramente, aplicável quando o fornecedor original é responsável pelo pagamento do ICMS (regime de substituição).

- Por exemplo: Devolução de um lote de eletrônicos com defeito, adquirido de um distribuidor do mesmo estado.

- Retorno de mercadorias consignadas:

- Além disso, se os produtos foram recebidos em consignação e não foram vendidos, o CFOP 1411 documenta o retorno ao fornecedor.

- Excesso de entrega:

- Por fim, caso o fornecedor envie mais unidades do que o pedido, o código é usado para ajustar o estoque.

Atenção: Não confunda com o CFOP 1202 (devolução sem substituição tributária) ou 2411 (devolução interestadual). Em resumo, o CFOP 1411 exige atenção a detalhes específicos.

Passo a Passo: Como Aplicar o CFOP 1411 sem Erros

A seguir, siga estas etapas para garantir conformidade:

- Verifique a origem da mercadoria:

- Lembre-se: CFOP 1411 é usado apenas para devoluções de mesmo estado. Caso contrário, para operações interestaduais, utilize o 2411.

- Confira o regime tributário:

- Antes de tudo, certifique-se de que a operação original estava sob substituição tributária (ex: notas com CST 10, 60 ou 70).

- Documente o motivo da devolução:

- Por exemplo, inclua no campo “Observações” da NF-e detalhes como “Devolução por defeito de fabricação” ou “Excesso de entrega”.

- Atualize os registros contábeis:

- Em seguida, faça o lançamento no Livro de Entradas com base no DANFE e ajuste o estoque no sistema ERP.

- Revise a legislação estadual:

- Vale ressaltar que estados como SP e MG têm regras específicas para devoluções. Portanto, consulte o RICMS local.

Erros Comuns (e Como Evitá-los)

Embora pareça simples, muitos negócios cometem falhas críticas. Veja os principais:

- Usar CFOP genérico (5.949/6.949): Isso porque códigos genéricos podem levantar suspeitas do Fisco. Por isso, sempre priorize códigos específicos como o 1411.

- Devolução parcial sem ajuste: Se, por um lado, apenas parte da mercadoria é devolvida, por outro, emita uma NF-e separada para evitar conflitos na escrituração.

- Esquecer o CST correto: Lembre-se de que o CFOP 1411 deve ser combinado com CST 060 (ICMS cobrado anteriormente por substituição).

Para contextualizar, uma empresa de Minas Gerais foi autuada em R$ 8,5 mil por usar o CFOP 1202 em vez do 1411 em uma devolução sob substituição tributária. Ou seja, detalhes fazem toda a diferença!

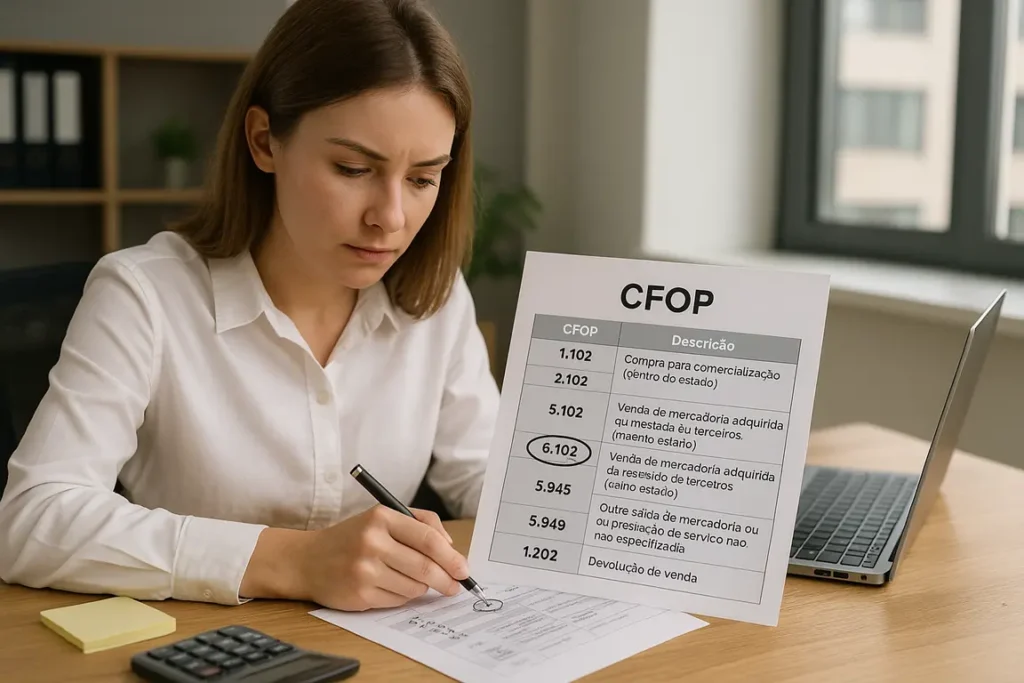

Tabela Comparativa: CFOP 1411 vs. Códigos Similares (2025)

A fim de esclarecer dúvidas, compare os códigos:

| CFOP | Descrição | Substituição Tributária? | Origem/Destino |

|---|---|---|---|

| 1411 | Devolução de venda com substituição | Sim | Mesmo estado |

| 2411 | Devolução de venda com substituição | Sim | Outro estado |

| 1202 | Devolução de venda sem substituição | Não | Mesmo estado |

| 5202 | Devolução de produção própria | Depende do caso | Mesmo estado |

Em outras palavras, a escolha do CFOP depende do tipo de operação e da origem dos produtos.

Atualizações da Tabela CFOP 2025: O Que Mudou?

Embora não haja mudanças radicais no CFOP 1411, a Receita Federal reforçou que:

- Obrigatoriedade de detalhamento: Isso significa que notas com CFOP 1411 devem incluir o número da NF original devolvida.

- Integração com sistemas: Por consequência, ERPs precisam atualizar tabelas automáticas para evitar códigos desativados (ex: antigo 1.567).

Resumindo, a fiscalização está mais rigorosa. Portanto, adaptar-se é essencial.

Qual CST para CFOP 1411

A escolha do CST (Código de Situação Tributária) correto para o CFOP 1411 é essencial para garantir a conformidade fiscal e evitar problemas com o Fisco. O CFOP 1.411 é utilizado para devolução de compra para comercialização, dentro do estado. Portanto, o CST deve refletir o mesmo tratamento tributário aplicado na nota fiscal de entrada original.

Como definir o CST correto para CFOP 1411?

A definição do CST ideal para CFOP 1411 dependerá de dois fatores principais:

Tributação do ICMS na nota fiscal de origem (entrada)

Regime tributário da empresa (Simples Nacional ou Regime Normal)

Veja a seguir como proceder em cada caso:

1. Empresas do Regime Normal (Lucro Real ou Presumido)

Para empresas que utilizam CST com três dígitos (tributação normal), o CST na devolução com CFOP 1.411 deve espelhar a nota fiscal de entrada. Por exemplo:

Se a mercadoria foi adquirida com CST 000 (tributada integralmente), a devolução também deverá ser feita com CST 000.

Se a compra foi com CST 040 (isenta), a devolução seguirá com CST 040.

Para compras com CST 060 (ICMS cobrado por substituição tributária), a devolução será com CST 060.

2. Empresas do Simples Nacional

Empresas optantes pelo Simples Nacional devem utilizar o CSOSN (Código de Situação da Operação do Simples Nacional), e não o CST. Neste caso, as devoluções com CFOP 1411 seguem os seguintes CSOSN:

102 ou 103 – Para operações tributadas sem permissão de crédito.

300 ou 400 – Em casos de isenção, não incidência ou substituição tributária.

500 – Quando há ICMS cobrado anteriormente por substituição tributária.

🔎 Importante: A regra de ouro é replicar o tratamento tributário da nota de entrada, pois a devolução tem o objetivo de anular a operação anterior.

Dica prática para não errar

Ao emitir uma nota fiscal com CFOP 1411, tenha sempre em mãos a nota fiscal de entrada original. Isso garantirá que o CST/CSOSN aplicado esteja em perfeita conformidade com o documento fiscal que está sendo devolvido.

Conclusão: Domine o CFOP 1411 e Proteja Sua Empresa

Em síntese, usar o CFOP 1411 corretamente não é só uma obrigação – é uma estratégia para evitar prejuízos e manter a saúde fiscal. Recapitulando:

- Use-o apenas para devoluções com substituição tributária no mesmo estado.

- Combine com CST adequado e documente o motivo da devolução.

- Mantenha-se atualizado com as regras estaduais e da Receita Federal.

Quer simplificar a gestão fiscal? Então, agende uma consultoria gratuita com nossos especialistas e garanta notas fiscais impecáveis em 2025!

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.