Você já ouviu falar em fundos de investimentos imobiliários (FIIs), mas não sabe exatamente como funcionam ou se vale a pena investir? Se a ideia de receber renda mensal sem comprar um imóvel desperta sua curiosidade, você está no lugar certo.

Neste guia completo, você vai descobrir tudo o que precisa para entender, analisar e começar a investir em FIIs com segurança — dos conceitos básicos aos indicadores mais importantes. Ao final, terá um checklist prático para tomar decisões informadas e evitar erros comuns de iniciantes.

O que são fundos de investimentos imobiliários (FIIs)

Os FIIs são comunhões de recursos destinados à aplicação em ativos imobiliários ou em títulos relacionados ao setor; são constituídos por administrador, gestor, custodiante e cotistas; e suas cotas são negociadas na B3, oferecendo liquidez superior à posse direta de imóveis.

Por que isso importa? A estrutura define responsabilidades (gestor busca ativos; administrador fiscaliza) e a negociação em bolsa define preço de mercado diário, volatilidade e facilidade de compra/venda.

Os investidores compram cotas, que representam uma fração do fundo.

Em troca, recebem rendimentos periódicos (geralmente mensais), provenientes de aluguéis ou juros de títulos imobiliários.

Os fundos são negociados na bolsa de valores (B3), assim como ações.

Principais vantagens dos FIIs:

Acessibilidade (investimentos a partir de pequenas quantias)

Isenção de IR para pessoas físicas em rendimentos mensais (respeitando regras da Receita)

Diversificação e liquidez superior à de imóveis físicos

Tipos de FIIs — onde investir dependendo do objetivo

Os FIIs podem ser classificados em diferentes categorias:

Tijolo (imóveis físicos) — shoppings, lajes corporativas, galpões logísticos, hospitais. Bom para renda estável por aluguéis. Risco: vacância e renegociação de contratos.

Papel (CRIs/LCI/Certificados) — investe em títulos imobiliários (CRI/CRA). Foco em juros; sensível a risco de crédito do emissor.

Híbridos — mistura tijolo + papel; busca diversificação interna.

Desenvolvimento / Incorporação — participa de construção; risco/retorno mais altos (maior chance de valorização, maior volatilidade).

Fundos de fundos (FOFs) — investem em outros FIIs; úteis para diversificação com gestão profissional.

Tendência 2024–2025: setores logísticos têm se mostrado resilientes por conta do e-commerce e da demanda por centros de distribuição; lajes (escritórios) têm recuperação variável por mercado local. (Considere o ciclo econômico e taxa de juros ao ponderar exposição por setor.)

Principais Indicadores para Analisar FIIs

Antes de investir, é crucial entender os indicadores fundamentais que revelam a saúde e o potencial do fundo:

1) Dividend Yield (DY) — rendimento por proventos

Fórmula: DY (%) = (Proventos nos últimos 12 meses ÷ Preço atual da cota) × 100.

Exemplo passo a passo: proventos = R$ 6,00 nos últimos 12 meses; preço atual = R$ 80,00

6,00 ÷ 80,00 = 0,075

0,075 × 100 = 7,5% (DY anual).

Esse cálculo mostra quanto a cota rendeu em distribuição relativa ao preço pago. Use DY para comparar alternativas, mas combine com consistência histórica. Fonte: portal Sumo

2) P/VP (Preço sobre Valor Patrimonial)

Fórmula: P/VP = Preço de Mercado ÷ Valor Patrimonial por cota.

Se P/VP < 1 → o mercado cotou abaixo do valor contábil; >1 → prêmio. Ex.: preço R$90; VP R$100 → P/VP = 0,9. Use como indicador de oportunidade ou alerta.

3) Vacância (física e financeira)

Vacância física: % de área desocupada (m²).

Vacância financeira: impacto em receita (aluguel perdido).

Vacância alta indica risco de queda dos rendimentos. Compare histórico e sazonalidade por segmento.

4) Relação Locatário/Contrato

Analise a concentração: se 1 locatário paga 60% do aluguel, risco aumenta. Verifique prazos médios dos contratos e garantias.

5) Liquidez e Volume Médio Diário

FIIs com baixo volume podem ter spread alto e execução ruim ao vender. Prefira fundos com liquidez compatível ao seu horizonte.

💼 Quer analisar FIIs como um verdadeiro investidor profissional?

Baixe gratuitamente nossa Planilha Avançada de Análise de FIIs e comece a comparar rendimentos, vacância, P/VP e muito mais — tudo em um único lugar.

👉 Planilha_Avancada_FIIs_Com_Instrucoes

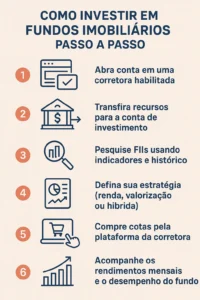

Como Investir em Fundos Imobiliários Passo a Passo

Abra conta em uma corretora habilitada

Transfira recursos para a conta de investimento

Pesquise FIIs usando indicadores e histórico

Defina sua estratégia (renda, valorização ou híbrida)

Compre cotas pela plataforma da corretora

Acompanhe os rendimentos mensais e o desempenho do fundo

Framework prático de seleção (score 0–100)

Use um modelo simples que você pode aplicar em planilha — atribua pesos e notas (0–10) e calcule score final.

Dividendos (DY histórico, 20%) — nota 0–10

Sustentabilidade do DY (histórico 3 anos, 20%)

P/VP (valor relativo, 15%)

Vacância (10%)

Concentração de locatários (10%)

Qualidade da gestão (relatórios, 10%)

Liquidez (5%)

Transparência e governança (5%)

Regra prática: score > 70 = candidato prioritário; 50–70 = considerar com cautela; <50 = manter fora da carteira.

Checklist prático antes de comprar (resumido — copie e use)

Verificar DY e consistência dos últimos 12–36 meses.

Conferir P/VP e variação patrimonial.

Validar vacância e lista de locatários.

Ler relatórios gerenciais (últimos 12 meses) — decisões do gestor.

Conferir volume médio diário na B3.

Verificar taxas de administração/gestão e estrutura de custos.

Avaliar cenário macro (juros, inflação, demanda do setor).

Conferir regras tributárias e impactos após MP 1.303/2025.

Carteiras-modelo (exemplo com capital R$10.000)

Conservador (foco renda e baixa volatilidade)

60% Renda (FIIs tijolo/papel estáveis) = R$ 6.000

30% Setores resilientes (logística/lajes) = R$ 3.000

10% Liquidez/reserva = R$ 1.000

Balanceado (mix rendimento + valorização)

40% FIIs de distribuição = R$ 4.000

30% Valorização (desenvolvimento/híbridos) = R$ 3.000

20% Papel (CRIs/CRI) = R$ 2.000

10% Caixa = R$ 1.000

Agressivo (busca valorização)

20% Renda = R$ 2.000

50% Valorização = R$ 5.000

20% Papel = R$ 2.000

10% Especulativo = R$ 1.000

(Exemplos calculados para R$10.000 — use percentuais conforme tolerância ao risco.) — valores de exemplo calculados acima.

Tributação e declaração — o que mudou (atenção 2025)

Situação histórica (até 2024/mai 2025): rendimentos distribuídos por FIIs eram isentos de IR para pessoas físicas quando o fundo tinha no mínimo 50 cotistas, cotas negociadas em bolsa e o investidor não detinha mais de 10% das cotas do fundo. Fonte: InfoMoney

Mudança relevante (Medida Provisória 1.303/2025): a MP publicada em 11/06/2025 propôs alterações na tributação de rendimentos de FIIs e Fiagros, incluindo regras que tornariam tributáveis parte das distribuições (leia o texto da MP e acompanhe a tramitação).

A Agência Brasil reportou que a proposta prevê alíquota reduzida (por exemplo, 5% para pessoas físicas a partir de 2026 em cenários indicados) — isto altera o panorama da renda passiva via FIIs. Importante: tramitação legislativa pode alterar texto final; acompanhe fontes oficiais.

Ganho de capital (venda de cotas): atualmente o lucro líquido na venda de cotas é tributado em 20% e o imposto é pago via DARF (código e regras de apuração mensal), sem a isenção de R$20.000/mês válida para ações. Consulte instruções para apuração e pagamento.

O que fazer agora (prático)

Documente rendimentos e vendas mensalmente.

Reserve caixa para DARF quando lucrar com venda de cotas.

Monitore a aprovação final da MP e alterações normativas junto à Receita e B3.

Riscos e como mitigá-los

Taxa de juros elevada: pode reduzir preço das cotas (capital losses) e afetar spread entre títulos e imóveis.

Elevada vacância: reduz distribuição.

Concentração de locatários: risco de perda de receita se grande locatário sair.

Mudança fiscal/regulatória: como a MP 1.303/2025 mostrou, decisões políticas podem impactar rendimento líquido.

Mitigação realista: diversificação por fundo e por setor; acompanhamento trimestral; manter reserva de caixa; preferência por gestores de histórico comprovado.

Erros comuns de investidores iniciantes

Comprar apenas pelo DY alto sem checar sustentabilidade.

Ignorar vacância e duração média dos contratos.

Não considerar custos (taxa de administração/gestão).

Esquecer de reservar para IR (no caso de venda lucrativa) ou não acompanhar mudanças legislativas.

Perguntas Frequentes sobre Fundos de Investimento Imobiliário (FIIs)

O que são fundos de investimento imobiliário (FIIs)?

São fundos que reúnem investidores para aplicar em imóveis ou títulos imobiliários; as cotas são negociadas na B3 e distribuem rendimentos aos cotistas.

Os rendimentos dos FIIs são isentos de IR?

Historicamente sim, para pessoas físicas se o fundo tiver ao menos 50 cotistas, cotas negociadas em bolsa e sem concentração acima de 10% por cotista; entretanto, a MP 1.303/2025 propôs mudanças que podem tributar distribuições — acompanhe updates oficiais.

Como calcular o Dividend Yield de um FII?

DY (%) = (proventos nos últimos 12 meses ÷ preço atual) × 100. Ex.: R$6/ R$80 = 7,5%.

Ganhos na venda de cotas são tributados?

Sim — o ganho líquido na venda de cotas é tributado (alíquota usual 20%) e deve ser pago via DARF conforme regras vigentes.

Conclusão

Fundos de investimentos imobiliários oferecem uma rota acessível para renda passiva e diversificação imobiliária, mas exigem análise técnica — DY, P/VP, vacância e qualidade da gestão são métricas que você deve dominar.

A recente MP 1.303/2025 introduz incertezas fiscais que reforçam a necessidade de disciplina: documente, diversifique e revise sua estratégia periodicamente.

🚀 Agora é sua vez de dar o próximo passo!

Use nossa planilha avançada para montar sua carteira de fundos de investimentos imobiliários e identificar oportunidades reais de renda passiva todos os meses.

👉 Planilha_Avancada_FIIs_Com_Instrucoes

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.