Como financiar um carro é uma das perguntas mais buscadas por quem deseja trocar de veículo ou comprar o primeiro automóvel. Afinal, trata-se de uma decisão financeira importante que envolve juros, burocracias e análise de crédito.

Neste guia completo e atualizado, você vai entender o processo do início ao fim: desde a simulação até a assinatura do contrato. Tudo para te ajudar a fazer o melhor negócio — com segurança, economia e clareza.

O que é e Como Funciona o Financiamento de Veículos?

O financiamento de veículo é um tipo de crédito onde o banco ou instituição financeira paga o valor total do carro à vista para a loja, e você devolve esse valor em parcelas mensais com juros.

Na prática, o carro fica alienado fiduciariamente, ou seja, em nome do banco até que todas as parcelas sejam quitadas. Caso haja inadimplência, a instituição tem o direito de retomar o veículo.

Tipos de Financiamento de Carro: CDC, Leasing ou Consórcio?

Antes de fechar negócio, é fundamental conhecer as modalidades disponíveis. Veja abaixo:

Crédito Direto ao Consumidor (CDC): A Opção Mais Comum

O CDC é o tipo mais tradicional de financiamento. Você escolhe o carro, o banco paga à vista e você assume parcelas mensais com taxas de juros. É possível adiantar parcelas e o bem fica no seu nome (com alienação).

Vantagem: Flexibilidade de pagamento e possibilidade de usar o carro desde o início.

Desvantagem: Incidência de juros e necessidade de bom score de crédito.

Leasing: O “Aluguel” com Opção de Compra

No leasing, o banco permanece como proprietário do veículo até o fim do contrato. Você “aluga” o carro e pode comprá-lo no final, por um valor residual.

Vantagem: Geralmente, exige menos entrada.

Desvantagem: Menos flexível e com multas pesadas para quem deseja desistir.

Consórcio: Uma Alternativa sem Juros?

Apesar de não ser um financiamento tradicional, o consórcio é uma opção para quem não tem pressa. Você participa de um grupo e é contemplado por sorteio ou lance.

Vantagem: Sem juros.

Desvantagem: Pode demorar meses ou anos para receber o carro.

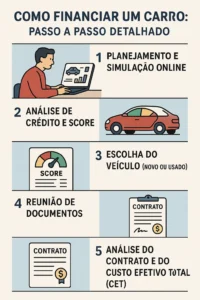

Como Financiar um Carro: Passo a Passo Detalhado

1. Planejamento e Simulação Online

Antes de qualquer decisão, o mais importante é planejar e simular o financiamento. Esse passo permite entender quanto você pode pagar por mês sem comprometer sua saúde financeira — além de comparar condições entre bancos e concessionárias.

Simular é rápido e gratuito. Hoje, praticamente todos os bancos oferecem simuladores online. Basta informar:

Valor do veículo;

Valor da entrada (se houver);

Prazo de pagamento (geralmente entre 12 e 60 meses);

Tipo de veículo: novo ou usado.

Com esses dados, a plataforma mostra:

Valor aproximado da parcela;

Taxa de juros aplicada;

Valor total pago ao fim do contrato;

Custo Efetivo Total (CET).

👉 Dica inteligente: Faça simulações com diferentes prazos e valores de entrada. Assim, você identifica a melhor combinação entre parcela mensal e total financiado. Uma entrada de 20% ou mais já reduz bastante os juros.

🔗 Simulador Online Confiáveis:

Banco do Brasil

➡️ Simulador de Financiamento de Veículos – BB

✔️ Permite simular o financiamento com diferentes prazos e valores de entrada. Ideal para correntistas.Caixa Econômica Federal

➡️ Simulador de Crédito Auto – Caixa

✔️ Banco estatal com boas condições. Simulação fácil e acessível mesmo para não clientes.Santander Financiamentos (WebMotors)

➡️ Simule com Santander/WebMotors

✔️ Interface intuitiva. Integração direta com concessionárias parceiras.Itaú (Credline)

➡️ Simulador de Financiamento Veicular Itaú

✔️ Para clientes e não clientes. Mostra o CET e permite pré-aprovação digital.Bradesco

➡️ Financiamento de Veículos Bradesco

✔️ Oferece simulação personalizada com prazo de até 60 meses.BV Financeira

➡️ Simule com a BV

✔️ Especializada em veículos novos e usados. Aprovação rápida e flexível.

2. Análise de Crédito e Score

Após simular o financiamento, a etapa mais decisiva é a análise de crédito. É nela que o banco avalia o seu risco como pagador, e o principal indicador usado nesse processo é o score de crédito.

O score varia de 0 a 1000 e representa a sua reputação financeira. Quanto maior o número, maiores as chances de conseguir aprovação com juros mais baixos.

Veja abaixo como os bancos costumam interpretar o score:

Até 300: Alto risco – difícil aprovação.

De 301 a 600: Risco moderado – aprovação com restrições.

Acima de 600: Bom score – maior chance de aprovação e melhores condições.

Acima de 750: Score excelente – elegível para as menores taxas.

Mas o score não é o único fator avaliado. O banco também analisa:

Histórico de dívidas e inadimplência;

Tempo de relacionamento com a instituição;

Renda mensal e estabilidade no emprego;

Comprometimento da renda com outros financiamentos.

👉 Dica prática: Antes de solicitar o crédito, acesse plataformas como Serasa ou Boa Vista e verifique seu score. Se estiver baixo, vale a pena regularizar dívidas e evitar novas consultas ao CPF por pelo menos 30 dias.

3. Escolha do Veículo (Novo ou Usado) Qual Compensa Mais?

A decisão entre financiar um carro novo ou usado impacta diretamente o valor das parcelas, as taxas de juros e até mesmo a aprovação do crédito. Por isso, vale analisar com cuidado os prós e contras de cada opção.

Carros novos oferecem mais segurança, garantia de fábrica e tecnologias atualizadas. Além disso, costumam ter taxas de juros menores no financiamento, justamente por apresentarem menor risco para os bancos.

Já o financiamento de carro usado pode ser vantajoso pelo preço mais acessível e menor depreciação. No entanto, as instituições financeiras tendem a aplicar taxas de juros mais altas, principalmente para veículos com mais de 10 anos de fabricação. Outro ponto de atenção é o estado de conservação, que deve ser avaliado com laudo técnico.

👉 Dica prática: Se você tem um bom score de crédito e pode pagar uma entrada maior, um carro novo pode representar melhor custo-benefício no longo prazo. Mas se o objetivo é economizar no valor total financiado, o usado ainda pode ser uma excelente alternativa — desde que a procedência seja confiável.

4. Reunião de Documentos

Separar os documentos para financiamento com antecedência evita atrasos e aumenta suas chances de aprovação. As instituições financeiras utilizam essas informações para analisar seu perfil de crédito, verificar sua identidade e comprovar sua capacidade de pagamento.

A lista básica costuma incluir:

RG e CPF;

Comprovante de residência;

Comprovante de renda;

CNH;

Proposta preenchida da instituição.

Se você for autônomo, será necessário apresentar documentos alternativos, como o extrato do MEI, declaração de rendimentos ou contratos de prestação de serviço.

👉 Dica importante: Mantenha todos os documentos digitalizados em PDF, especialmente se for solicitar o financiamento online. Isso agiliza o processo e evita idas desnecessárias ao banco ou à concessionária.

Além disso, verifique com antecedência se há pendências no CPF, pois mesmo um pequeno débito pode travar a aprovação.

5. Análise do Contrato e do Custo Efetivo Total (CET)

Assinar o contrato sem entender o que está escrito é um dos erros mais comuns ao financiar um carro. Por isso, antes de formalizar o negócio, é essencial revisar cada cláusula com atenção — principalmente o Custo Efetivo Total (CET).

O CET representa o valor real do financiamento. Ele inclui juros, taxas administrativas, IOF, seguros obrigatórios e outros encargos embutidos no contrato. Ou seja, não basta olhar apenas o valor da parcela: dois financiamentos com parcelas semelhantes podem ter CETs muito diferentes.

Além do CET, fique atento a:

Multas por atraso ou quitação antecipada;

Regras de alienação fiduciária;

Seguro prestamista obrigatório (e se ele é realmente necessário);

Prazo total e valor final pago ao fim do contrato.

👉 Dica de especialista: Peça uma planilha detalhada com todas as cobranças envolvidas. Bancos e concessionárias são obrigados a fornecer essa simulação, e isso te ajuda a comparar propostas com clareza.

Por fim, leia com calma, tire dúvidas e, se necessário, consulte um especialista antes de assinar.

Requisitos para Financiar um Carro: O Que os Bancos Realmente Analisam

Para aumentar suas chances de aprovação, atente-se a esses fatores:

Nome limpo (sem pendências no CPF);

Score de crédito acima de 600;

Comprovação de renda compatível com o valor financiado;

Entrada mínima de 10 a 30%, dependendo do banco;

Idade mínima de 18 anos e máxima de 70 anos, geralmente.

Conclusão: dicas finais para financiar um carro

Compare propostas em mais de um banco.

Simule cenários com diferentes prazos e entradas.

Leia o contrato com atenção, especialmente sobre CET e seguro.

Antecipar parcelas pode gerar bons descontos, se permitido no contrato.

Dica prática: Financiar com entrada e prazos menores reduz o custo final. Evite comprometer mais de 30% da sua renda mensal com o valor da parcela.

🚗 Descubra o Melhor Banco para Financiar seu Veículo em 2025

Compare taxas, escolha com segurança e economize! 👉 Clique aqui e veja o ranking completo

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.