Você sabia que a escolha errada do regime tributário pode fazer sua empresa pagar milhares de reais a mais em impostos todos os anos? Fazer um planejamento tributário não é um luxo, mas sim uma ferramenta estratégica essencial para a saúde financeira do seu negócio.

Mas como isso funciona na prática? Neste artigo, vamos além da teoria. Mostraremos um exemplo prático e detalhado de um planejamento tributário para uma empresa de serviços, comparando o Simples Nacional, o Lucro Presumido e o Lucro Real para que você entenda exatamente como a análise é feita e qual o impacto no seu bolso.

O Que é Planejamento Tributário? (Na Prática)

Planejamento tributário é o processo de analisar a fundo as finanças de uma empresa (faturamento, despesas, folha de pagamento) para escolher o regime de tributação (Simples Nacional, Lucro Presumido ou Lucro Real) que resultará na menor carga de impostos possível, de forma totalmente legal.

Planejamento Tributário: Estratégico, Tático e Operacional

O planejamento tributário pode ser dividido em três tipos principais, cada um com um objetivo e foco temporal específico.

1. Planejamento Estratégico Este tipo foca no longo prazo, alinhando a estrutura fiscal da sua empresa com seus objetivos gerais. Ele envolve decisões importantes como a escolha do regime tributário ideal, o uso de incentivos fiscais e a criação de holdings. Você considera a expansão do negócio, a abertura de filiais e possíveis mudanças na legislação para planejar o futuro da tributação.

2. Planejamento Operacional Dedicado ao curto e médio prazo, o planejamento operacional otimiza a rotina fiscal do seu negócio. Ele garante o pagamento correto e no prazo dos tributos, o aproveitamento de créditos fiscais e a adoção de processos eficientes para reduzir custos operacionais com impostos. Com isso, você evita atrasos, juros e multas, garantindo mais previsibilidade financeira e controle do fluxo de caixa.

3. Planejamento Tático Este planejamento lida com ajustes pontuais e específicos que podem gerar economias rápidas. Ele inclui ações como mudar o regime tributário, revisar a classificação fiscal de produtos ou serviços e negociar benefícios fiscais com governos. O objetivo é encontrar soluções imediatas e eficazes para reduzir a carga tributária sem comprometer a conformidade legal.

Ao combinar esses três tipos, você equilibra eficiência tributária, conformidade legal e maximiza os lucros da sua empresa.

Exemplo Prático: Planejamento Tributário para uma Empresa de Consultoria

Vamos analisar o caso da “Alfa Consultoria LTDA”, uma empresa fictícia que nos ajudará a visualizar o processo.

Dados Anuais da Alfa Consultoria:

- Faturamento Anual: R$ 450.000,00

- Despesas Operacionais (aluguel, software, etc.): R$ 80.000,00

- Folha de Pagamento (Salários + Pró-labore): R$ 150.000,00

- Atividade: Prestação de serviços de consultoria (Anexo V do Simples Nacional)

Agora, vamos calcular o imposto anual em cada um dos três regimes principais.

Cenário 1: Simples Nacional

No Anexo V, a alíquota do Simples depende do “Fator R” (relação entre folha de pagamento e faturamento). No nosso caso, o Fator R é de 33,3% (150.000 / 450.000), o que é superior a 28%. Portanto, a empresa é tributada pelo Anexo III.

- Alíquota Efetiva (Anexo III): Aproximadamente 11,2% sobre o faturamento.

- Imposto Anual no Simples Nacional: R$ 450.000,00 x 11,2% = R$ 50.400,00

Cenário 2: Lucro Presumido

Calculamos os impostos federais sobre uma presunção de lucro e o ISS municipal separadamente.

- Base de Cálculo (IRPJ e CSLL): 32% do faturamento = R$ 144.000,00

- IRPJ (15%): R$ 21.600,00

- CSLL (9%): R$ 12.960,00

- PIS (0,65% sobre faturamento): R$ 2.925,00

- COFINS (3% sobre faturamento): R$ 13.500,00

- ISS (Ex: 5% sobre faturamento): R$ 22.500,00

- Imposto Anual no Lucro Presumido: R$ 73.485,00

Cenário 3: Lucro Real

Aqui, os impostos (IRPJ e CSLL) incidem sobre o lucro real (Faturamento – Despesas – Folha).

- Lucro Real Antes dos Impostos: R$ 450.000 – R$ 80.000 – R$ 150.000 = R$ 220.000,00

- IRPJ (15%): R$ 33.000,00

- CSLL (9%): R$ 19.800,00

- (PIS/COFINS no Lucro Real é não-cumulativo e mais complexo, mas para este exemplo, o custo total seria superior ao Simples Nacional)

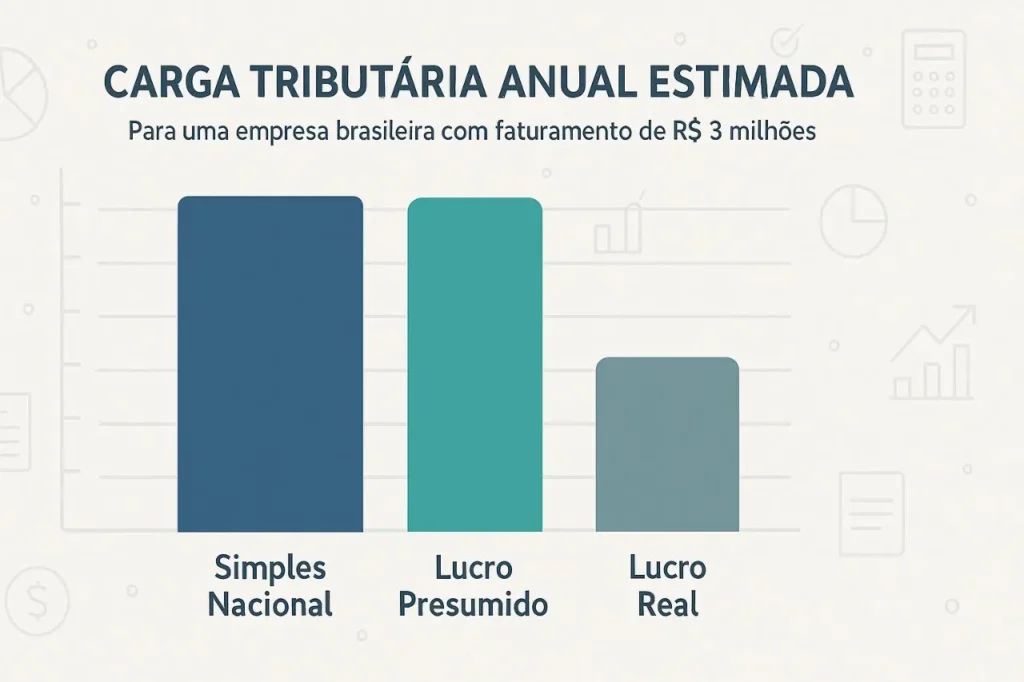

Conclusão do Planejamento

| Regime Tributário | Imposto Anual Estimado | Conclusão |

|---|---|---|

| Simples Nacional | R$ 50.400,00 | ✅ Mais Vantajoso |

| Lucro Presumido | R$ 73.485,00 | ❌ Mais Caro |

| Lucro Real | > R$ 52.800,00 (apenas IRPJ/CSLL) | ❌ Mais Caro |

Neste exemplo prático, o Simples Nacional é a opção mais econômica, gerando uma economia de mais de R$ 23.000,00 em impostos por ano em comparação com o Lucro Presumido.

Tabela Comparativa: Simples Nacional vs. Lucro Presumido vs. Lucro Real

Para te ajudar a entender as principais características de cada regime, preparamos a tabela abaixo. Esta é a visão geral que usamos em nosso planejamento.

| Critério | Simples Nacional | Lucro Presumido | Lucro Real |

|---|---|---|---|

| Limite de Faturamento | Até R$ 4,8 milhões/ano | Até R$ 78 milhões/ano | Sem limite |

| Apuração dos Impostos | Guia única (DAS) | Guias separadas por imposto | Guias separadas por imposto |

| Base de Cálculo (IRPJ/CSLL) | Sobre o faturamento bruto | Percentual de presunção sobre o faturamento | Lucro contábil real (Receitas – Despesas) |

| Ideal para | Micro e pequenas empresas com custos altos de folha | Empresas de serviços com baixa despesa e lucro alto | Empresas com margem de lucro baixa ou prejuízo |

FAQ – Perguntas Frequentes sobre Planejamento Tributário

Qual o momento certo para fazer um planejamento tributário?

O ideal é realizar o planejamento tributário no último trimestre do ano (outubro a dezembro), para que a decisão sobre o regime do ano seguinte seja tomada com base em dados concretos.

No entanto, um planejamento também é fundamental ao abrir uma nova empresa ou ao prever uma mudança significativa no faturamento.

Uma empresa que teve prejuízo precisa pagar IRPJ e CSLL no Lucro Presumido?

Sim. Este é um dos maiores riscos do Lucro Presumido. Como o imposto é calculado sobre uma presunção de lucro baseada no faturamento, a empresa pagará IRPJ e CSLL mesmo que sua operação real tenha dado prejuízo. Nesse cenário, o Lucro Real seria muito mais vantajoso, pois o imposto só incide sobre o lucro efetivo.

O que é mais importante na análise: faturamento, despesas ou folha de pagamento?

Todos são importantes, mas cada um tem um peso diferente dependendo do regime:

- No Simples Nacional, a folha de pagamento é crucial por causa do Fator R.

- No Lucro Presumido, o faturamento é o fator principal, pois define a base de cálculo.

- No Lucro Real, as despesas operacionais são tão importantes quanto as receitas, pois elas reduzem diretamente o lucro tributável.

Posso fazer meu próprio planejamento tributário ou preciso de um contador?

Embora seja possível fazer simulações básicas, como a do nosso exemplo, um planejamento tributário profissional é altamente recomendado.

Um contador especialista levará em conta detalhes complexos como créditos de PIS/COFINS, incentivos fiscais, Fator R, e particularidades do seu município e estado, garantindo uma análise precisa e a máxima economia dentro da lei.

🤔 Quer um Planejamento Tributário para a SUA Empresa?

Cada empresa é única. O exemplo acima mostra o potencial de economia, mas a análise correta para o seu negócio exige um estudo detalhado. Nossa equipe de especialistas está pronta para ajudar.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.