Se você busca uma alternativa segura, rentável e acessível para investir seu dinheiro, o Tesouro Direto pode ser a resposta que procura. Muitas pessoas ficam presas à poupança por medo de arriscar ou por falta de informação. O problema é que, com a inflação alta e os juros mudando constantemente, deixar seu dinheiro na poupança pode significar perder poder de compra ao longo do tempo.

Este guia foi criado para resolver exatamente isso. Aqui, você vai aprender o que é o Tesouro Direto, como investir pela primeira vez, quais são os tipos de títulos (Selic, IPCA+ e Prefixado), além de entender a rentabilidade real, os custos, a liquidez e os riscos envolvidos. Também vamos responder às dúvidas mais comuns, mostrar como evitar erros típicos de iniciantes e revelar estratégias práticas para quem deseja investir com foco em objetivos como aposentadoria, reserva de emergência ou até projetos de médio prazo.

Portanto, se você deseja tomar decisões financeiras melhores, proteger seu dinheiro e investir com mais confiança, este artigo vai te entregar todas as ferramentas para começar ainda hoje — de forma clara, segura e estratégica.

O que é Tesouro Direto?

O Tesouro Direto é um programa do governo federal brasileiro criado para democratizar o acesso a investimentos em títulos públicos.

Ele permite que qualquer pessoa compre títulos emitidos pelo Tesouro Nacional de forma online e com valores acessíveis, a partir de R$ 30. Essa modalidade de investimento é considerada segura, pois o pagamento dos rendimentos é garantido pelo governo.

Como funciona?

o investidor escolhe o título mais adequado ao seu objetivo — como Tesouro Selic, Tesouro IPCA+ ou Tesouro Prefixado — e realiza a compra pela internet, por meio de uma corretora autorizada.

Os títulos contam com diferentes prazos e formas de remuneração, que podem ser prefixadas, atreladas à inflação ou à taxa Selic.

Corretoras Autorizadas para Tesouro Direto

Para investir no Tesouro Direto, é necessário utilizar uma corretora ou banco autorizado pelo programa. Essas instituições fazem a intermediação entre o investidor e o Tesouro Nacional, garantindo segurança e praticidade nas aplicações.

Principais Corretoras Autorizadas

XP Investimentos

Nubank (Nu Invest)

Clear Corretora

Banco Inter

Banco do Brasil

Itaú

BTG Pactual

Santander

Ágora Investimentos

C6 Bank

Genial Investimentos

Guide Investimentos

Toro Investimentos

Rico Corretora

Planner CV S.A.

Nova Futura CTVM Ltda

Warren CVMC Ltda

Sofisa Direto

PagBank

Essas instituições estão entre as maiores distribuidoras de títulos do Tesouro Direto em 2025. A lista completa pode ser consultada no site oficial do Tesouro Direto, pois novas corretoras podem ser credenciadas a qualquer momento.

Dicas para Escolher a Corretora

Verifique se a corretora não cobra taxas de administração para Tesouro Direto (grande parte já oferece taxa zero).

Avalie a plataforma: facilidade de uso e atendimento ao cliente.

Considere recursos adicionais, como integração direta com o Tesouro, agendamento de investimentos e comparador de rentabilidade.

Lembre-se: Independentemente da corretora, os títulos e rendimentos serão os mesmos, pois todos são garantidos pelo Tesouro Nacional.

Se deseja acessar a lista oficial completa e atualizada, consulte a relação de instituições habilitadas no site do Tesouro Direto ou no portal da B3.

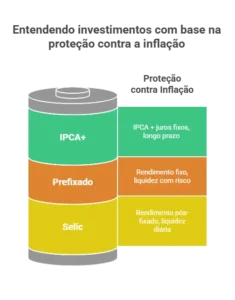

Principais tipos de títulos do Tesouro Direto: Selic, Prefixado e IPCA+

Escolher o título certo do Tesouro Direto é essencial para alcançar seus objetivos. Cada tipo tem uma lógica de rendimento, um prazo recomendado e um nível de risco diferente.

A seguir, explicamos os três principais:

Tesouro Selic

Ideal para quem busca segurança e liquidez diária. Ele acompanha a taxa Selic, ou seja, quanto maior a taxa de juros do país, maior o retorno.

Indicado para:

Reserva de emergência

Curto prazo (até 2 anos)

Quem não quer correr risco com a variação de preço

Vantagens:

Baixo risco de mercado

Liquidez diária

Proteção contra perdas em resgates antecipados

Tesouro Prefixado

Esse título oferece uma taxa de juros fixa definida no momento da compra. Você sabe exatamente quanto vai receber no vencimento — desde que mantenha o título até lá.

Indicado para:

Investidores que acreditam em queda da Selic

Objetivos com data definida (ex: viagem ou compra)

Atenção:

Pode gerar prejuízo se for resgatado antes do vencimento em um cenário de alta dos juros.

Tesouro IPCA+

Também conhecido como NTN-B Principal, ele combina uma taxa fixa + variação da inflação (IPCA). Assim, garante um ganho real acima da inflação.

Indicado para:

Planejamento de longo prazo (acima de 5 anos)

Aposentadoria

Proteção do poder de compra

Diferencial:

Você tem rendimento real garantido, mesmo em períodos inflacionários.

Comparativo rápido dos títulos:

| Título | Rendimento | Prazo Ideal | Liquidez Diária | Protege da Inflação? |

|---|---|---|---|---|

| Selic | Pós-fixado (Selic) | Curto prazo | Sim | Não |

| Prefixado | Fixo (ex: 10,5%) | Médio prazo | Sim (com risco) | Não |

| IPCA+ | IPCA + juros fixos | Longo prazo | Sim (com risco) | Sim |

Rentabilidade do Tesouro Direto: quanto rende e vale a pena comparado à poupança?

Um dos maiores atrativos do Tesouro Direto é sua rentabilidade superior à da poupança. E isso faz toda a diferença no longo prazo. Enquanto a poupança entrega ganhos limitados, o Tesouro oferece títulos com retornos reais e mais previsíveis.

Vamos entender melhor:

Poupança x Tesouro Direto

A poupança segue regras fixas e rende, atualmente, 6,17% ao ano, quando a Selic está acima de 8,5%. Mesmo parecendo simples, ela perde para a inflação em vários cenários, o que corrói o poder de compra.

Já o Tesouro Direto tem títulos que podem render:

Tesouro Selic: cerca de 10,5% ao ano (varia com a taxa Selic)

Tesouro Prefixado: de 10% a 12% ao ano, fixos

Tesouro IPCA+: inflação + juros fixos (ex: IPCA + 5,5%)

Comparativo de Rentabilidade

| Investimento | Rentabilidade Atual (Estimativa) | Protege da Inflação? | Rendimento Real (acima da inflação)? |

|---|---|---|---|

| Poupança | 6,17% a.a. | Não | Não |

| Tesouro Selic | 10,5% a.a. | Parcial | Sim |

| Tesouro Prefixado | 10% a 12% a.a. | Não | Sim (se mantido até o vencimento) |

| Tesouro IPCA+ | IPCA + 5,5% a.a. | Sim | Sim |

Além disso:

O Tesouro é mais previsível.

Permite simulação antes do investimento.

Mostra com clareza os valores brutos e líquidos.

E permite escolher o prazo mais conveniente.

Portanto, ao comparar com a poupança, o Tesouro Direto ganha em praticamente todos os aspectos: rentabilidade, segurança, controle e transparência.

Tesouro Direto taxas?

Ao contrário do que muitos pensam, investir no Tesouro Direto não é caro. Pelo contrário: ele é um dos investimentos mais acessíveis e transparentes do mercado. Mas é essencial conhecer todos os custos envolvidos para não ser pego de surpresa.

Você pode pagar até três tipos de encargos:

Taxa de custódia da B3

Percentual: 0,2% ao ano

Cobrança: semestral, sobre o valor total dos títulos

Isenção: para quem investe até R$ 10 mil em Tesouro Selic

Taxa da corretora

Valor: muitas corretoras oferecem taxa zero

Dica: sempre compare antes de escolher sua corretora

Imposto de Renda

Incide apenas sobre o lucro, no momento do resgate ou vencimento

Alíquota regressiva, conforme o prazo da aplicação

Tabela do Imposto de Renda (IR)

| Prazo de Investimento | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

O IR é retido automaticamente no momento do resgate.

Não há incidência de IOF se o investimento for mantido por mais de 30 dias.

Portanto, o Tesouro Direto oferece um excelente custo-benefício. Com taxas baixas e isenções possíveis, é possível investir de forma eficiente mesmo com pouco dinheiro.

Liquidez e riscos: é fácil resgatar e quais os perigos?

Investir com segurança não significa apenas escolher uma aplicação conservadora. É fundamental entender como funciona a liquidez e quais riscos você corre ao longo do caminho. E no Tesouro Direto, esses dois pontos merecem atenção especial.

Como funciona a liquidez no Tesouro Direto?

A liquidez no Tesouro Direto é diária em dias úteis. Isso significa que:

Você pode resgatar seus títulos a qualquer momento.

O dinheiro é depositado em até 1 dia útil na sua conta da corretora.

O Tesouro Nacional garante a recompra dos títulos todos os dias úteis.

Mas atenção: a possibilidade de vender não significa que é sempre vantajoso. Vamos explicar.

Quais são os riscos do Tesouro Direto?

Embora seja um investimento muito seguro, o Tesouro Direto não é livre de riscos. Veja os principais:

Risco de mercado (marcação a mercado)

O preço do título pode oscilar se vendido antes do vencimento.

Em períodos de alta da Selic ou inflação, o título pode desvalorizar temporariamente.

Risco de liquidez (mínimo)

Existe porque o preço de mercado muda diariamente.

Mas, como o Tesouro recompra todos os dias úteis, esse risco é praticamente nulo na prática.

Risco de crédito (quase inexistente)

Os títulos são garantidos pelo Governo Federal.

É considerado um dos investimentos mais seguros do Brasil.

Quando você pode ter prejuízo?

Ao vender um título prefixado ou IPCA+ antes do vencimento, principalmente em cenários de alta dos juros.

Mas se você levar até o vencimento, o retorno acordado é sempre respeitado.

Dica de ouro:

Para evitar perdas, alinhe o vencimento do título com seu objetivo. Se precisa do dinheiro em 2 anos, escolha um título que vença nesse prazo ou mantenha no Tesouro Selic.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.