Ao pensar em financiamento imobiliário em 2025, muitos brasileiros têm dúvidas sobre qual o melhor banco para financiamento. Com o cenário econômico em constante transformação, instituições financeiras oferecem condições variadas, taxas competitivas e benefícios específicos para diferentes perfis de clientes.

Para que você faça a melhor escolha, é fundamental entender não apenas as taxas de juros, mas também outros fatores como atendimento, agilidade, exigências e portabilidade.

Neste artigo completo, você vai comparar bancos, descobrir as vantagens de fintechs e bancos digitais, aprender a simular e a conquistar as melhores condições para financiar o seu imóvel. Assim, você economiza e toma decisões mais seguras.

Como Escolher o Melhor Banco para Financiamento Imobiliário em 2025?

Escolher o melhor banco envolve analisar não só a taxa de juros, mas também questões como prazos, simplicidade do processo e benefícios adicionais. Diante disso, veja os principais critérios que devem ser considerados para uma decisão assertiva:

Taxa de juros: Quanto menor, mais barato será o financiamento ao final do contrato.

Prazo de pagamento: Bancos podem oferecer de 20 a 35 anos, alterando o valor da parcela e o custo total.

Condições especiais: Programas atrelados ao FGTS, atendimento digital e portabilidade podem ser diferenciais relevantes.

Facilidade de aprovação: Instituições que exigem menos burocracia tendem a aprovar financiamentos mais rapidamente.

Atendimento e experiência: O suporte personalizado faz diferença, especialmente em etapas de análise e documentação.

Além desses fatores, é importante considerar que bancos digitais e fintechs vêm ganhando força no mercado brasileiro, trazendo mais opções e, muitas vezes, menores taxas.

Bancos Tradicionais x Fintechs: Qual é a Melhor Alternativa?

Com o objetivo de fornecer uma visão ampla e clara, desmembramos as vantagens e desvantagens de cada tipo de instituição:

| Tipo de Banco | Vantagens | Desvantagens |

|---|---|---|

| Bancos Tradicionais | Maior estabilidade; ampla rede de agências; programas governamentais (FGTS). | Processo mais burocrático e taxas nem sempre competitivas. |

| Fintechs/Bancos Digitais | Menor burocracia; atendimento digital rápido; taxas menores; portabilidade facilitada. | Limites menores; restrições de perfil e valor do imóvel. |

Portanto, vale a pena comparar ambos antes de fechar o contrato.

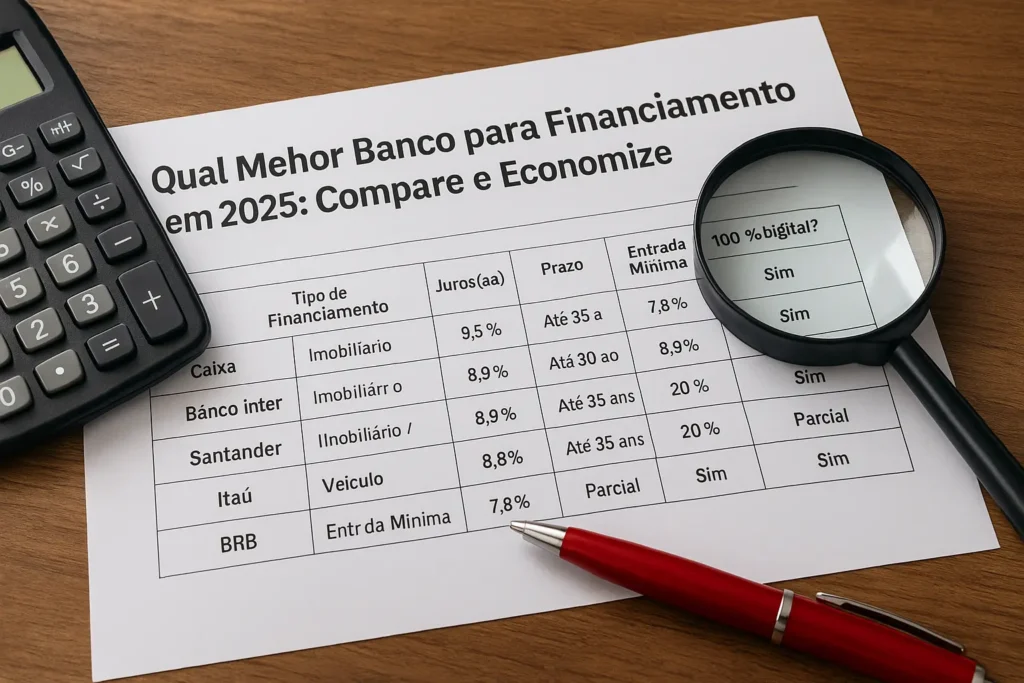

Tabela Comparativa: Principais Bancos e Taxas de Financiamento Imobiliário 2025

Para facilitar sua pesquisa, confira as condições médias oferecidas pelos principais bancos e fintechs no Brasil:

| Banco/Fintech | Taxa de Juros (a.a.) | Prazo Máximo | Parcela Fixa | Atendimento Online | Portabilidade | Diferenciais |

|---|---|---|---|---|---|---|

| Caixa Econômica | A partir de 8,99% | 35 anos | Sim | Sim | Sim | Programas sociais, FGTS |

| Banco do Brasil | A partir de 8,85% | 35 anos | Sim | Parcial | Sim | Grande rede, flexibilidade |

| Itaú | A partir de 9,10% | 30 anos | Sim | Sim | Sim | Processo digital |

| Bradesco | A partir de 9,20% | 30 anos | Sim | Parcial | Sim | Rapidez na avaliação |

| Santander | A partir de 9,00% | 35 anos | Sim | Parcial | Sim | Parcerias com construtoras |

| Creditas | A partir de 7,50% | 25 anos | Não | Sim | Não | Processo 100% digital |

| Banco Inter | A partir de 8,20% | 30 anos | Sim | Sim | Sim | Totalmente digital |

Passo a Passo: Como Simular e Comparar o Financiamento

Agora que você já conhece as opções, siga estes passos para garantir o melhor negócio:

Defina seu objetivo: Valor do imóvel, entrada e prazo desejado.

Acesse simuladores online dos principais bancos: Compare taxas, valores de parcelas e requisitos.

Avalie as exigências: Reúna documentação como comprovante de renda, residência e score de crédito.

Negocie condições: Não hesite em questionar bancos sobre propostas de concorrentes.

Escolha o melhor custo-benefício: Priorize instituições com taxa competitiva e atendimento eficiente.

Acompanhe todo o processo digitalmente: Alguns bancos permitem acompanhamento pelo celular.

Assim, você faz escolhas informadas e evita surpresas negativas ao longo do financiamento.

Dicas Práticas para Economizar no Financiamento

Para além da análise de bancos, seguem algumas dicas fundamentais:

Mantenha seu score de crédito alto, pagando contas em dia.

Considere financiar em conjunto: unir renda pode melhorar sua aprovação.

Aproveite portabilidade: transfira o financiamento para outro banco caso encontre melhores condições no futuro.

Avalie o CET (Custo Efetivo Total), não apenas a taxa anual – taxas administrativas e seguros podem alterar o valor final.

Qual o melhor Banco para Financiamento Imobiliário

Escolher o melhor banco para financiamento imobiliário vai muito além de olhar apenas a taxa de juros. Afinal, o custo total do financiamento envolve prazos, seguros obrigatórios, análise de crédito e até a burocracia no atendimento. Por isso, é essencial considerar o conjunto da obra.

Caixa Econômica Federal: Tradição e Taxas Competitivas

A Caixa ainda é, para muitos, a primeira escolha. Além de oferecer juros a partir de 8,5% ao ano, a instituição é referência nos programas habitacionais do governo, como o Minha Casa, Minha Vida. Para famílias com renda mais baixa, as condições são mais acessíveis e o subsídio do governo pode fazer uma grande diferença.

Pontos fortes:

Taxas reduzidas para imóveis populares;

Possibilidade de usar o FGTS na entrada e no saldo devedor;

Parcelas decrescentes em algumas modalidades;

Alta capilaridade de agências.

Por outro lado, é importante destacar que o processo na Caixa pode ser mais burocrático e demorado, especialmente para quem não é correntista.

Banco Inter: Agilidade 100% Digital

Se você prefere resolver tudo pelo celular, o Banco Inter é uma excelente alternativa. O processo de financiamento é 100% digital, desde a simulação até a assinatura do contrato. Além disso, o banco não cobra tarifas escondidas e permite acompanhar cada etapa do processo em tempo real.

Destaques do Inter:

Juros a partir de 9,1% ao ano (podendo variar conforme o score);

Processo totalmente online e transparente;

Menos burocracia para aprovação;

Atendimento ágil via app.

A desvantagem é que o banco pode exigir score de crédito mais alto e comprovação de renda bem estruturada, o que pode dificultar para autônomos ou perfis com renda informal.

BRB: Foco Regional com Condições Atrativas

Para quem mora no Distrito Federal ou arredores, o BRB (Banco de Brasília) oferece uma das menores taxas do país, partindo de 7,8% ao ano. A instituição tem ampliado sua atuação, inclusive em parcerias com o setor público e iniciativas de habitação acessível.

Vantagens:

Condições diferenciadas para servidores;

Taxas extremamente competitivas;

Atendimento personalizado e menos filas.

Contudo, o alcance regional ainda limita a atuação do BRB fora do Centro-Oeste.

Santander e Itaú: Flexibilidade e Relacionamento

Tanto o Santander quanto o Itaú têm linhas de crédito imobiliário que priorizam clientes com bom relacionamento bancário. Isso significa que, quanto maior o seu vínculo com a instituição (investimentos, conta salário, cartão), melhores as condições oferecidas.

Ambos oferecem:

Simuladores online com pré-aprovação rápida;

Taxas competitivas para imóveis de médio e alto padrão;

Possibilidade de negociar carência no início do financiamento.

Apesar das boas condições, esses bancos costumam ser mais rigorosos na análise de crédito e podem não ser ideais para quem busca imóveis populares ou é autônomo com renda informal.

Documentos para Financiamento Imobiliário: Lista Completa

Ter os documentos em ordem pode acelerar o processo e evitar atrasos na aprovação. A seguir, veja os principais itens exigidos:

- RG e CPF;

- Comprovante de residência atualizado;

- Comprovante de estado civil;

- Comprovante de renda (holerites ou extratos bancários);

- Declaração de IRPF (quando aplicável);

- Documentação do imóvel e do vendedor.

Organizar esses papéis antes da simulação facilita a análise de crédito e pode acelerar a liberação do valor.

Simulador de Financiamento: Como Usar Ferramentas dos Bancos

Simuladores de financiamento são ferramentas essenciais para comparar diferentes cenários antes de fechar negócio. A Caixa, o Banco Inter, o Santander e o Itaú oferecem simuladores online que permitem ajustar valores, prazos e entrada para visualizar as condições reais.

Por exemplo, ao simular um financiamento de R$ 300 mil com entrada de R$ 60 mil em 360 meses, você poderá identificar variações significativas de parcela e juros entre as instituições. Utilize essas ferramentas para planejar melhor sua decisão e evitar surpresas.

Como Aumentar o Score para Financiar Mais Barato

Ter um bom score é um dos caminhos mais eficazes para conseguir taxas de juros menores. Bancos analisam seu comportamento financeiro antes de liberar crédito, por isso, seguir boas práticas ajuda a construir uma pontuação mais alta.

Confira ações que realmente funcionam:

- Pague suas contas em dia, especialmente as de consumo (água, luz, celular);

- Mantenha seu nome limpo e evite dívidas em atraso;

- Use até 30% do limite do cartão de crédito;

- Atualize seu cadastro nos birôs de crédito como Serasa e Boa Vista;

- Evite solicitar muitos créditos em curto prazo.

Com um score acima de 750, é possível acessar condições significativamente melhores.

Financiamento para Autônomos: Como Comprovar Renda

Muitos autônomos acreditam que não conseguem financiar por não terem holerite. No entanto, é totalmente possível conseguir crédito mesmo sem vínculo empregatício, desde que você comprove renda por outros meios.

Documentos aceitos:

- Declaração do Imposto de Renda (com recibo de entrega);

- Extratos bancários dos últimos 6 a 12 meses;

- Contratos de prestação de serviços ou recibos de pagamento (RPA);

- Cadastro como MEI ou CNPJ.

Uma dica valiosa é contar com o apoio de um contador para organizar e formalizar esses comprovantes, o que pode aumentar consideravelmente suas chances de aprovação.

Melhor Banco para Financiamento de Veículo

Escolher o melhor banco para financiamento de veículos em 2025 pode representar uma economia significativa — especialmente em tempos de juros elevados. Afinal, mesmo uma pequena variação na taxa pode impactar diretamente o valor total pago.

Além disso, cada banco tem políticas distintas de aprovação, exigências de entrada e condições para veículos novos ou usados.

A seguir, veja os bancos que se destacam nesse tipo de crédito, com base em taxas de juros, facilidade de aprovação, praticidade no processo e vantagens para diferentes perfis de consumidor.

Banco Santander: Referência em Financiamento de Veículos

O Banco Santander é um dos líderes do mercado de financiamento de veículos, tanto novos quanto seminovos. O banco possui parcerias com diversas concessionárias, o que facilita a aprovação e permite condições exclusivas diretamente no ponto de venda.

Destaques:

Juros a partir de 1,49% ao mês, dependendo do perfil do cliente e do veículo;

Possibilidade de financiar até 100% do valor do carro;

Carência de até 60 dias para a primeira parcela;

Simulação e contratação online via aplicativo ou site.

Além disso, clientes com conta salário ou bom relacionamento com o banco podem conseguir condições ainda mais vantajosas.

Banco Inter: Digital e Eficiente

O Banco Inter também oferece financiamento para veículos, com foco em agilidade e menos burocracia. O processo pode ser iniciado e concluído totalmente pelo app, sem filas ou papelada.

Vantagens do Inter:

Juros a partir de 1,59% ao mês;

Liberação rápida após análise de crédito;

Atendimento digital e eficiente;

Menos exigência de garantias físicas.

O Inter é ideal para quem valoriza praticidade e já tem um bom score de crédito. No entanto, como a análise é automatizada, pode haver dificuldade para quem tem histórico financeiro irregular.

Banco Itaú: Flexibilidade e Condições Personalizadas

O Itaú é forte nesse mercado e oferece financiamento tanto para carros quanto para motos. Um diferencial do banco é a flexibilidade nos planos de pagamento, permitindo ao cliente escolher entre parcelas fixas, decrescentes ou com valor residual (balloon).

Pontos positivos:

Taxas a partir de 1,65% ao mês;

Parcerias com grandes montadoras e concessionárias;

Atendimento híbrido (online e presencial);

Possibilidade de renegociação durante o contrato.

O Itaú costuma oferecer melhores condições para quem já é correntista, tem movimentação ativa na conta ou usa cartões do banco.

Banco BV Financeira e Bradesco: Alternativas Tradicionais

Outros bancos como a BV Financeira e o Bradesco também atuam fortemente nesse segmento. A BV é especializada em crédito automotivo, inclusive para veículos usados com mais de 10 anos de fabricação — o que pode ser uma vantagem para quem busca um carro mais acessível.

BV Financeira:

Juros médios a partir de 1,70% ao mês;

Atendimento por correspondentes bancários;

Opções para veículos usados e seminovos.

Bradesco:

Taxas a partir de 1,69% ao mês;

Condições especiais para quem tem conta-salário ou investimentos no banco.

Empréstimo Consignado Vale a Pena?

O empréstimo consignado é uma modalidade muito procurada por aposentados, pensionistas e servidores públicos. Isso porque os juros são mais baixos, uma vez que o valor da parcela é descontado diretamente do benefício ou salário.

Vantagens:

- Juros a partir de 1,35% ao mês;

- Parcelas fixas e sem surpresas;

- Maior facilidade na aprovação.

Cuidado:

- O comprometimento da renda mensal pode afetar seu orçamento;

- Pode haver venda casada de seguros e tarifas embutidas.

Antes de contratar, use simuladores e compare com outras formas de crédito.

Bônus: Evite Estes Erros Comuns

Não simular antes de financiar — pode custar até 30% a mais no total;

Acreditar apenas na taxa de juros — sem observar o CET;

Não organizar a documentação previamente — o que gera atrasos;

Aceitar a primeira proposta do gerente — sempre negocie!

Conclusão: Comparar para Economizar

Portanto, para escolher qual o melhor banco para financiamento em 2025, utilize simuladores digitais, aprofunde-se nas condições ofertadas, compare CET e taxas, e negocie sempre.

Lembre-se de verificar regularmente as condições, pois o mercado pode mudar. Adotar uma postura ativa e comparar os principais bancos e fintechs é o caminho mais seguro para economizar e garantir as melhores condições de financiamento imobiliário.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.