O regime de Lucro Real é um dos principais modelos de tributação do Brasil. Por isso, compreender a tabela de impostos do Lucro Real é essencial para empresas que buscam eficiência tributária e segurança fiscal. Além disso, ao conhecer as regras, é possível evitar surpresas e tomar decisões estratégicas mais assertivas.

Neste artigo, você encontrará:

A tabela de impostos do Lucro Real atualizada para 2025

Como calcular IRPJ, CSLL, PIS e Cofins nesse regime

Exemplos práticos e estudos de caso

Dicas para pagar menos impostos de forma legal

Comparativos com Lucro Presumido e Simples Nacional

O que é o Lucro Real?

O Lucro Real é um regime de tributação onde os principais impostos federais (IRPJ e CSLL) são calculados com base no lucro efetivamente apurado pela empresa, após deduções e ajustes fiscais previstos em lei. Dessa forma, o Lucro Real reflete a real capacidade contributiva do negócio, sendo considerado o regime mais transparente e justo.

Quem deve optar pelo Lucro Real?

Empresas com faturamento anual acima de R$ 78 milhões

Instituições financeiras e equiparadas

Empresas que usufruem de benefícios fiscais

Negócios com margens de lucro baixas ou alta variabilidade de resultados

Qual empresa pode ser Lucro Real?

Qualquer empresa pode optar pelo Lucro Real, mas algumas são obrigadas por lei, como:

- Faturamento bruto anual superior a R$ 78 milhões

- Bancos, cooperativas de crédito, seguradoras, sociedades de crédito

- Empresas com lucros, rendimentos ou ganhos no exterior

- Operadoras de factoring ou assessoria creditícia

Empresas com margens de lucro inferiores a 32% ou altos custos operacionais também podem se beneficiar ao optar pelo Lucro Real, mesmo que não sejam obrigadas.

Qual o faturamento no Lucro Real?

O critério principal é o faturamento:

- Obrigatório para empresas com receita bruta anual superior a R$ 78 milhões

- Opcional para empresas com faturamento abaixo desse valor, desde que vantajoso

Setores como o financeiro e empresas com receitas no exterior também são obrigadas, independentemente do valor de receita.

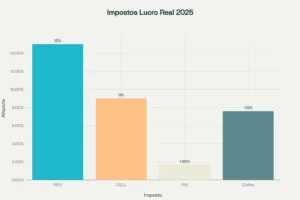

Tabela de Impostos do Lucro Real 2025

A seguir, apresentamos as principais alíquotas e regras:

| Imposto | Alíquota Principal | Adicional/Observações |

|---|---|---|

| IRPJ | 15% sobre o lucro real | +10% sobre o que exceder R$ 20.000/mês ou R$ 60.000/trimestre |

| CSLL | 9% sobre o lucro real | Pode variar para 12% em setores específicos |

| PIS | 1,65% sobre a receita bruta | Regime não cumulativo |

| Cofins | 7,6% sobre a receita bruta | Regime não cumulativo |

Atenção: O Lucro Real permite compensar prejuízos fiscais, reduzindo o imposto a pagar em anos seguintes, limitado a 30% do lucro do período.

O infográfico destaca:

IRPJ: 15% sobre o lucro real ajustado, com adicional de 10% sobre o que exceder R$ 20.000/mês ou R$ 60.000/trimestre.

CSLL: 9% sobre o lucro real, podendo chegar a 12% em setores específicos.

PIS: 1,65% sobre a receita bruta (regime não cumulativo).

Cofins: 7,6% sobre a receita bruta (regime não cumulativo).

Possibilidade de compensação de prejuízos fiscais, limitada a 30% do lucro do período.

Como Calcular os Impostos no Lucro Real

Passo a Passo

Para calcular corretamente os impostos no Lucro Real, siga as etapas abaixo:

Apuração do Lucro Contábil:

Some todas as receitas e subtraia custos e despesas do período. Dessa maneira, você chega ao lucro contábil.Ajustes Fiscais:

Realize adições e exclusões conforme a legislação (por exemplo, despesas não dedutíveis ou compensação de prejuízos). Assim, obtém-se o lucro fiscal.Cálculo dos Tributos:

IRPJ: 15% sobre o lucro real ajustado + 10% sobre o excedente de R$ 20.000/mês.

CSLL: 9% sobre o lucro real ajustado.

PIS e Cofins: Aplicados sobre a receita bruta.

Exemplo Prático

Considere uma empresa com os seguintes resultados mensais:

Lucro contábil: R$ 100.000

Ajustes fiscais: -R$ 20.000

Lucro fiscal: R$ 80.000

Cálculo IRPJ:

15% sobre R$ 20.000 = R$ 3.000

10% sobre R$ 60.000 = R$ 6.000

Total IRPJ: R$ 9.000

Cálculo CSLL:

9% sobre R$ 80.000 = R$ 7.200

Total de IRPJ + CSLL: R$ 16.200

PIS: 1,65% sobre a receita bruta

Cofins: 7,6% sobre a receita bruta

Portanto, ao seguir esse passo a passo, a empresa pode calcular seus tributos de forma precisa e evitar problemas com o Fisco.

Lucro Real Trimestral x Anual: Qual escolher?

Antes de decidir entre Lucro Real trimestral ou anual, é fundamental entender as diferenças. Veja a tabela comparativa:

| Critério | Lucro Real Trimestral | Lucro Real Anual |

|---|---|---|

| Apuração | A cada trimestre | Uma vez ao ano |

| Compensação de prejuízo | Limitada a 30% do lucro de cada trimestre | Mais flexível, compensação anual |

| Fluxo de caixa | Pagamento parcelado ao longo do ano | Antecipações mensais por estimativa |

| Indicado para | Empresas com resultados estáveis | Empresas com sazonalidade ou variação |

Além disso, empresas com resultados variáveis costumam se beneficiar do Lucro Real anual, pois podem compensar melhor os prejuízos.

Lucro Real x Lucro Presumido: Comparativo

Para facilitar a escolha, confira o comparativo entre os regimes:

| Aspecto | Lucro Real | Lucro Presumido |

|---|---|---|

| Base de cálculo | Lucro efetivo (após ajustes) | Percentual fixo sobre faturamento |

| Alíquotas IRPJ/CSLL | 15% (+10% adicional) / 9% | 15% (+10% adicional) / 9% |

| Compensação de prejuízo | Permitida, limitada a 30% do lucro | Não permitida |

| Burocracia | Alta (controle contábil e fiscal detalhado) | Menor |

| Indicado para | Margem de lucro baixa/variável | Margem de lucro alta e estável |

| Exemplos de economia | Empresas com prejuízo fiscal ou custos altos | Empresas com lucro acima do presumido |

Estudo de caso real:

Uma indústria que optou pelo Lucro Real economizou quase R$ 2 milhões em IRPJ e CSLL em comparação ao Lucro Presumido. Isso só foi possível porque ela compensou prejuízos fiscais acumulados.

Como enquadrar a empresa no Lucro Real?

- Avalie o perfil do negócio: faturamento, setor, custos.

- Comunique a opção à Receita Federal via ECF e declarações.

- Organize a contabilidade: balancetes, DRE, Lalur.

- Implemente controles internos eficazes.

- Tenha suporte contábil especializado.

Empresas novas podem optar pelo Lucro Real no momento da constituição. A escolha pode ser revista anualmente.

Dicas Práticas para Pagar Menos Impostos no Lucro Real

Mantenha a contabilidade sempre atualizada e detalhada.

Aproveite todas as deduções e incentivos fiscais permitidos.

Planeje o fluxo de caixa para escolher o melhor período de apuração.

Simule os regimes tributários anualmente com apoio de um contador.

Invista em tecnologia para automatizar rotinas fiscais.

Dessa maneira, sua empresa pode evitar autuações e aproveitar oportunidades de economia.

Conclusão

A tabela de impostos do Lucro Real é uma ferramenta poderosa de planejamento tributário. Ao entender como funcionam as alíquotas, cálculos e possibilidades de compensação, você pode tomar decisões estratégicas e evitar o pagamento desnecessário de impostos. Portanto, mantenha-se atualizado e conte sempre com o apoio de especialistas.

✅ Baixe agora o Guia do Lucro Real e transforme sua gestão tributária!

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.