Compreender como o regime tributário afeta o caixa e a competitividade do seu negócio é essencial para tomar boas decisões fiscais. Dentre os modelos existentes, o Lucro Real se destaca ao permitir que a apuração dos tributos federais leve em conta o desempenho financeiro real da empresa.

Neste guia, você encontrará explicações claras, exemplos práticos e orientações estratégicas sobre:

- O funcionamento do regime;

- Quem é obrigado ou pode escolher esse modelo;

- Como calcular corretamente os tributos;

- Vantagens e desafios;

- Um estudo de caso com números reais.

Além disso, vamos esclarecer as principais dúvidas e oferecer ferramentas para facilitar sua gestão fiscal.

O que é o Lucro Real?

Esse regime de tributação utiliza o lucro líquido da empresa, ajustado conforme determina a legislação fiscal, para calcular o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL).

Ao contrário do modelo presumido, o Lucro Real baseia-se na contabilidade do negócio, permitindo maior precisão e transparência. Por isso, representa uma escolha ideal para empresas que buscam planejamento fiscal eficiente e seguro.

Quem deve ou pode optar pelo Lucro Real?

Empresas obrigadas

Determinadas atividades e faixas de faturamento exigem a adoção do Lucro Real. Veja os principais casos:

- Receita bruta anual superior a R$ 78 milhões;

- Atuação como instituição financeira, seguradora ou corretora;

- Realização de operações no exterior;

- Utilização de benefícios fiscais relacionados ao ICMS ou IPI;

- Atuação com operações de factoring.

Empresas que podem optar

Mesmo sem obrigatoriedade, muitas empresas encontram vantagens ao escolher esse regime. Isso vale especialmente para negócios com:

- Margens de lucro reduzidas;

- Alto volume de despesas dedutíveis;

- Prejuízos fiscais acumulados.

Nesses casos, manter uma contabilidade organizada torna-se essencial para aproveitar os benefícios disponíveis.

Como calcular o tributo no Lucro Real

O cálculo do Lucro Real segue três etapas principais:

- Lucro contábil: representa o resultado líquido da empresa, conforme as demonstrações financeiras;

- Ajustes fiscais: envolvem a inclusão ou exclusão de valores conforme as regras legais;

- Aplicação das alíquotas:

- IRPJ: 15% sobre o lucro ajustado, com adicional de 10% sobre o valor que ultrapassar R$ 20 mil mensais;

- CSLL: 9% em geral e 12% para instituições financeiras.

Exemplo prático de cálculo

Imagine uma empresa que, no trimestre, obteve os seguintes dados:

- Receita total: R$ 6.000.000,00;

- Despesas operacionais: R$ 4.000.000,00;

- Depreciação: R$ 200.000,00;

- Receita financeira: R$ 100.000,00;

- Despesa não dedutível: R$ 50.000,00;

- Prejuízo fiscal acumulado: R$ 300.000,00.

1. Lucro contábil:

R$ 6.000.000 (receita) – R$ 4.000.000 (despesas operacionais) = R$ 2.000.000

2. Ajustes fiscais:

- R$ 100.000 (receita financeira)

- R$ 50.000 (despesa não dedutível)

– R$ 200.000 (depreciação)

– R$ 300.000 (prejuízo fiscal acumulado)

Lucro ajustado: R$ 1.650.000

3. Aplicação das alíquotas:

- IRPJ: 15% de R$ 1.650.000 = R$ 247.500

Adicional de IRPJ: 10% sobre (R$ 1.650.000 – R$ 60.000) = R$ 159.000 - CSLL: 9% de R$ 1.650.000 = R$ 148.500

Total em tributos federais (IRPJ + adicional + CSLL):

R$ 247.500 + R$ 159.000 + R$ 148.500 = R$ 555.000

Formas de apuração: mensal, trimestral ou anual

A escolha da frequência de apuração deve considerar a realidade do negócio. Compare as opções:

| Regime | Frequência | Benefícios principais | Exigências contábeis |

|---|---|---|---|

| Mensal | Mensal | Melhor ajuste ao fluxo financeiro | Contabilidade atualizada mês a mês |

| Trimestral | Trimestral | Menos obrigações durante o ano | Demonstrações contábeis trimestrais |

| Anual | Anual | Simplicidade nas entregas fiscais | Controle interno apurado |

Negócios com forte sazonalidade geralmente se beneficiam da apuração mensal, por permitir melhor gestão dos pagamentos.

Vantagens e desafios no Lucro Real

Benefícios do regime

- Redução da base tributável ao considerar despesas reais;

- Possibilidade de compensar prejuízos fiscais acumulados;

- Aproveitamento de incentivos fiscais, como a Lei do Bem;

- Apuração mais justa em relação ao desempenho da empresa.

Pontos de atenção

- Necessidade de contabilidade precisa e atualizada;

- Entregas periódicas de diversas obrigações acessórias;

- Demanda por sistemas eficientes e equipe técnica qualificada;

- Riscos de multas elevadas em caso de erros.

Mesmo com essas exigências, empresas organizadas costumam alcançar significativa economia tributária ao longo do tempo.

Lucro Real ou Presumido: Qual escolher?

A escolha entre Lucro Real ou Lucro Presumido representa uma das decisões mais estratégicas no planejamento tributário empresarial. Ambos os regimes têm particularidades, vantagens e implicações distintas. A seguir, vamos comparar de forma clara para ajudar na melhor decisão.

Diferença entre os regimes

O Lucro Presumido utiliza uma estimativa de lucro com base na receita bruta. Já o Lucro Real calcula os tributos com base no lucro líquido contábil ajustado pelas regras fiscais.

| Critério | Lucro Real | Lucro Presumido |

|---|---|---|

| Base de cálculo | Lucro contábil ajustado | Percentual fixo sobre receita bruta |

| Dedução de despesas | Permitida | Não permitida |

| Compensação de prejuízos | Sim | Não |

| Complexidade contábil | Elevada | Moderada |

| Risco de autuação | Menor (com boa contabilidade) | Maior (pela simplicidade e presunções) |

| Indicado para | Empresas com margem baixa ou custos altos | Negócios com alta margem e simplicidade |

Quando o Lucro Presumido pode ser melhor

- Empresas com lucro efetivo muito superior ao percentual presumido;

- Negócios com estrutura simples e baixa complexidade contábil;

- Atividades com margem elevada e poucas despesas dedutíveis.

Quando o Lucro Real é mais vantajoso

- Empresas com margens de lucro reduzidas ou prejuízos fiscais a compensar;

- Negócios com elevado volume de despesas dedutíveis;

- Empresas que fazem planejamento tributário estruturado;

- Empresas obrigadas por lei (ex: instituições financeiras).

Exemplo comparativo

Uma empresa de serviços teve receita de R$ 2.000.000 no trimestre e lucro líquido real de R$ 150.000.

No Lucro Presumido:

- Base de cálculo (32% sobre R$ 2.000.000) = R$ 640.000

- IRPJ (15%) + CSLL (9%) = R$ 153.600

No Lucro Real:

- Lucro ajustado: R$ 150.000

- IRPJ (15%) + CSLL (9%) = R$ 36.000

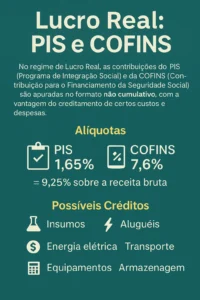

Lucro Real PIS e COFINS

No regime de Lucro Real, as contribuições do PIS (Programa de Integração Social) e da COFINS (Contribuição para o Financiamento da Seguridade Social) são apuradas pelo sistema não cumulativo, o que permite o aproveitamento de créditos fiscais sobre diversos custos e despesas.

Essa característica torna o regime mais vantajoso para empresas com maior volume de insumos ou operações complexas.

Como funciona a apuração de PIS e COFINS no Lucro Real?

Ao adotar o Lucro Real, a empresa passa a apurar o PIS e a COFINS com base na receita bruta, porém com a possibilidade de descontar créditos gerados a partir de determinados insumos e gastos relacionados à atividade da empresa.

As alíquotas no regime não cumulativo são:

PIS: 1,65%

COFINS: 7,6%

Ou seja, a carga nominal é de 9,25% sobre a receita bruta, mas essa carga pode ser significativamente reduzida com o uso estratégico dos créditos permitidos pela legislação conforme a Lei nº 10.637/2002 para o PIS e a Lei nº 10.833/2003 para a COFINS.

Quais créditos podem ser aproveitados?

A legislação permite a apuração de créditos sobre:

Insumos utilizados na produção de bens ou prestação de serviços

Aluguéis de prédios ou equipamentos pagos a terceiros

Energia elétrica consumida nas operações

Serviços de transporte e armazenagem

Equipamentos adquiridos para uso direto nas atividades

Gastos com frete na venda de produtos (quando o ônus for da empresa)

📌 Importante: O conceito de “insumo” vem sendo ampliado pela jurisprudência, principalmente após decisões do STJ (REsp 1.221.170), o que pode gerar oportunidades de planejamento tributário.

Vantagens do PIS/COFINS no Lucro Real

Recuperação de créditos reduz a carga tributária efetiva

Planejamento fiscal mais flexível

Possibilidade de compensar saldos via PER/DCOMP

Alinhamento com práticas fiscais mais modernas e transparentes

Desvantagens e pontos de atenção

Gestão tributária mais complexa, exigindo controle detalhado e suporte contábil adequado

Exclusões legais de alguns tipos de despesas para crédito

Fiscalização mais rigorosa por parte da Receita Federal

Exemplo prático

Imagine uma empresa que fatura R$ 1.000.000,00 por mês e gera R$ 300.000,00 em créditos com insumos, energia e aluguéis. A carga de PIS/COFINS poderia ser reduzida de R$ 92.500,00 (9,25%) para R$ 64.750,00, o que representa uma economia de R$ 27.750,00 mensais.

Alíquota PIS e COFINS Lucro Real

Empresas que optam pelo regime de Lucro Real apuram o PIS e a COFINS com base no sistema não cumulativo, o que implica alíquotas mais elevadas, mas com o benefício da possibilidade de abatimento de créditos fiscais.

Quais são as alíquotas no Lucro Real?

No regime de apuração não cumulativa, as alíquotas padrão são:

PIS (Programa de Integração Social): 1,65%

COFINS (Contribuição para o Financiamento da Seguridade Social): 7,6%

Total: 9,25% sobre a receita bruta da empresa.

Essas alíquotas são aplicadas de forma ampla, mas a efetiva carga tributária pode ser reduzida com o uso adequado dos créditos permitidos pela legislação tributária.

Diferença entre alíquotas no Lucro Real e em outros regimes

| Regime Tributário | PIS (%) | COFINS (%) | Cumulatividade | Créditos permitidos |

|---|---|---|---|---|

| Lucro Real | 1,65% | 7,6% | Não cumulativo | Sim ✅ |

| Lucro Presumido | 0,65% | 3,0% | Cumulativo | Não ❌ |

| Simples Nacional | Variável (Anexo) | Variável (Anexo) | Não se aplica | Não ❌ |

🧠 Observação: Apesar da alíquota ser maior no Lucro Real, a possibilidade de recuperar créditos sobre insumos, energia, aluguel, transporte, entre outros, pode resultar em uma carga líquida inferior ao Lucro Presumido em muitos cenários.

Exemplo prático de cálculo com crédito

Empresa com receita bruta mensal de R$ 500.000,00:

Débito (9,25%): R$ 46.250,00

Créditos apurados: R$ 20.000,00

Valor a recolher: R$ 26.250,00

Nesse caso, a alíquota efetiva cai de 9,25% para 5,25% da receita, representando uma economia expressiva para a empresa.

Quando as alíquotas diferem?

Em alguns setores específicos, as alíquotas podem variar por força de legislação especial. Exemplo:

Produtos farmacêuticos, combustíveis, bebidas, cigarros e telecomunicações podem ter regimes monofásicos ou sujeitos à substituição tributária.

Empresas enquadradas no REIDI, Lei do Bem ou incentivos fiscais regionais podem ter isenções ou reduções.

🔎 Quer pagar menos tributos e evitar problemas com o Fisco?

Descubra como reduzir custos com PIS e COFINS no Lucro Real e aproveite todos os créditos possíveis!

👉 Acesse agora: Pis e Cofins Lucro Real — Reduza Custos e Evite Multas

IR e CSLL no Lucro Real

No regime do Lucro Real, o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) são calculados de forma mais precisa e proporcional ao desempenho financeiro da empresa.

Como funciona o IRPJ

O IRPJ incide sobre o lucro real ajustado. A alíquota base é de 15%, com um adicional de 10% sobre a parcela que exceder R$ 20.000 por mês (ou R$ 60.000 por trimestre).

Exemplo: Se uma empresa apurou R$ 100.000 de lucro real em um mês:

- 15% sobre R$ 100.000 = R$ 15.000

- Adicional de 10% sobre R$ 80.000 (R$ 100.000 – R$ 20.000) = R$ 8.000

- Total de IRPJ: R$ 23.000

Como funciona a CSLL

A CSLL também incide sobre o lucro real ajustado e, na maioria dos setores, a alíquota é de 9%. Para instituições financeiras, esse percentual pode chegar a 12%.

Exemplo:

- Lucro real: R$ 100.000

- CSLL (9%): R$ 9.000

Planejamento tributário

O Lucro Real permite a dedução de diversas despesas operacionais, o que reduz a base de cálculo do IRPJ e da CSLL. Essa flexibilidade favorece empresas que mantêm um controle contábil rigoroso.

Além disso, prejuízos fiscais acumulados podem ser compensados com lucros futuros, até o limite de 30% do lucro líquido ajustado, otimizando ainda mais o pagamento desses tributos.

Importante: todos os cálculos devem ser acompanhados por demonstrações contábeis completas e atualizadas, já que o fisco exige comprovação documental em caso de fiscalização.

Dica adicional: mantenha registros de todas as despesas dedutíveis e invista em softwares de contabilidade confiáveis para garantir precisão na apuração do IR e da CSLL.

Lucro Real Impostos

Tributos federais mais comuns

- IRPJ: 15% + adicional de 10%;

- CSLL: 9% ou 12%;

- PIS: 1,65%;

- COFINS: 7,6%.

Outros tributos possíveis

- INSS Patronal (20%);

- IPI, para indústrias ou equiparadas;

- ISS, para prestadores de serviço.

Obrigações acessórias

As empresas devem enviar periodicamente:

- Escrituração Contábil Fiscal (ECF);

- Escrituração Contábil Digital (ECD);

- DCTF, EFD-Contribuições e SPED Fiscal.

Erros comuns (e como evitar)

- Tratar despesas não dedutíveis como dedutíveis;

- Esquecer de compensar prejuízos fiscais;

- Perder prazos de entrega;

- Deixar de arquivar documentação comprobatória;

- Utilizar sistemas contábeis ineficazes.

Com planejamento, esses erros podem ser evitados com tranquilidade.

Conclusão

Apesar de mais exigente, o Lucro Real oferece benefícios relevantes para empresas bem estruturadas. Esse modelo promove controle fiscal rigoroso e assegura uma apuração mais justa.

Evite tomar decisões apenas com base no faturamento. Avalie também suas margens de lucro, despesas operacionais e capacidade de manter a contabilidade em dia.

🧾 Agende uma consultoria especializada com um contador parceiro

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.