Entender as alíquotas de PIS e COFINS é um dos maiores desafios para gestores e empreendedores no Brasil. Mais do que números em uma tabela, elas representam um ponto crítico na saúde financeira de uma empresa. O medo de aplicar a alíquota errada, pagar impostos indevidos ou, pior, sofrer multas da Receita Federal, é uma dor real e constante.

Se você está perdido no labirinto dos regimes cumulativo e não-cumulativo e busca uma resposta clara, segura e definitiva, você chegou ao lugar certo.

Este guia não vai apenas te dar os números. Ele vai te dar o mapa para navegar com segurança por essa obrigação fiscal, explicando qual alíquota se aplica à sua empresa e como você pode, inclusive, reduzir o valor a pagar de forma legal.

O Ponto de Partida: Qual o Regime Tributário da Sua Empresa?

Antes de qualquer cálculo, a pergunta fundamental é: sua empresa é do Lucro Real ou Lucro Presumido? A resposta a essa pergunta muda completamente as regras do jogo. É aqui que nascem os dois sistemas de apuração do PIS e da COFINS.

1. Regime Cumulativo (Lucro Presumido)

Este é o sistema mais simples. “Cumulativo” significa que o imposto é calculado diretamente sobre o faturamento bruto da empresa, sem a possibilidade de abater créditos.

Para quem se aplica: Principalmente para empresas do Lucro Presumido.

Alíquotas:

PIS: 0,65%

COFINS: 3,00%

Alíquota Total: 3,65% sobre o faturamento bruto.

A simplicidade é sua principal característica. Você fatura, aplica a alíquota e paga o imposto, sem cálculos complexos de créditos.

2. Regime Não-Cumulativo (Lucro Real)

Este sistema é mais complexo, mas permite que a empresa utilize créditos para diminuir o imposto a pagar. “Não-cumulativo” significa que o imposto incide em cascata, e a empresa pode descontar o imposto pago na etapa anterior (compras de insumos, por exemplo).

Para quem se aplica: Obrigatoriamente para empresas do Lucro Real.

Alíquotas:

PIS: 1,65%

COFINS: 7,60%

Alíquota Total: 9,25% sobre as receitas, com direito a créditos.

A alíquota é significativamente maior, mas a “mágica” acontece na apuração dos créditos, que podem reduzir drasticamente o valor final a ser pago.

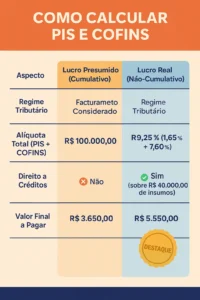

Tabela Comparativa: Cálculo das Alíquotas PIS e COFINS

Para uma visão clara e rápida, veja a comparação direta:

| Aspecto | Lucro Presumido (Cumulativo) | Lucro Real (Não-Cumulativo) |

|---|---|---|

| Regime Tributário | Lucro Presumido | Lucro Real |

| Faturamento Considerado | R$ 100.000,00 | R$ 100.000,00 |

| Alíquota Total (PIS + COFINS) | 3,65% (0,65% + 3,00%) | 9,25% (1,65% + 7,60%) |

| Direito a Créditos | ❌ Não | ✅ Sim (sobre R$ 40.000,00 de insumos) |

| Valor Final a Pagar | R$ 3.650,00 | R$ 5.550,00 |

O Ouro do Lucro Real: O que Gera Crédito de PIS e COFINS?

Esta é a dúvida de um milhão de reais para empresas do Lucro Real. Saber o que pode ser creditado é a chave para uma enorme economia tributária. Conforme a legislação, você pode tomar crédito sobre:

Insumos: Matérias-primas e produtos intermediários usados na produção ou prestação de serviços.

Energia Elétrica: Consumida nos estabelecimentos da empresa.

Aluguéis e Arrendamento Mercantil: De prédios, máquinas e equipamentos usados nas atividades da empresa.

Fretes e Armazenagem: Na compra e na venda, quando o ônus é da sua empresa.

Depreciação de Máquinas e Equipamentos: Do ativo imobilizado.

Devoluções de Vendas: O valor dos produtos devolvidos pode ser creditado.

Atenção: Despesas com mão de obra (salários e encargos) não geram crédito de PIS/COFINS.

Como Calcular Alíquotas PIS e COFINS na Prática

Entender o cálculo do PIS e da COFINS é essencial para manter a conformidade fiscal da sua empresa e otimizar os custos tributários. A forma de apuração varia conforme o regime tributário adotado: Lucro Presumido (cumulativo) ou Lucro Real (não-cumulativo). Veja exemplos práticos:

🧾 Exemplo 1: Empresa no Lucro Presumido (Regime Cumulativo)

Neste regime, as alíquotas são aplicadas diretamente sobre o faturamento, sem direito a créditos sobre compras ou despesas.

Faturamento: R$ 100.000,00

Alíquota PIS: 0,65%

Alíquota COFINS: 3,00%

Alíquota Total: 3,65%

🧮 Cálculo:

PIS: R$ 100.000,00 x 0,65% = R$ 650,00

COFINS: R$ 100.000,00 x 3,00% = R$ 3.000,00

Total a Pagar: R$ 3.650,00

✅ Conclusão:

A empresa deverá recolher R$ 3.650,00 de PIS e COFINS, sem possibilidade de deduções.

🧾 Exemplo 2: Empresa no Lucro Real (Regime Não-Cumulativo)

Nesse regime, a empresa apura o imposto com base na diferença entre o débito e o crédito tributário. Ou seja, é possível deduzir parte do que foi pago em insumos, energia, aluguéis e outros custos que geram crédito.

Faturamento: R$ 100.000,00

Compras e despesas que geram crédito: R$ 40.000,00

Alíquota PIS: 1,65%

Alíquota COFINS: 7,60%

Alíquota Total: 9,25%

🧮 Cálculo:

Débito (sobre o faturamento):

R$ 100.000,00 x 9,25% = R$ 9.250,00Crédito (sobre os custos):

R$ 40.000,00 x 9,25% = R$ 3.700,00Valor a Pagar:

R$ 9.250,00 – R$ 3.700,00 = R$ 5.550,00

✅ Observação:

Mesmo com uma alíquota maior, o regime não-cumulativo pode ser vantajoso dependendo da estrutura de custos da empresa, já que permite deduções.

📌 Dica Final

No Lucro Presumido, o cálculo é mais simples, mas sem abatimentos.

No Lucro Real, há complexidade maior, mas possibilidade de economizar com créditos tributários.

🔍 Sempre consulte um contador ou especialista tributário para analisar qual regime traz mais vantagens para o seu negócio.

🔽 Baixe Agora: Planilhas Grátis para Cálculo do Lucro Real e Lucro Presumido!

Simplifique sua apuração de tributos com nossas planilhas prontas e automatizadas. Faça o download e facilite sua gestão fiscal trimestral!

- Planilha Cálculo Lucro Real Trimestral: O Guia Definitivo 2025

- Planilha para Calcular Lucro Presumido 2025: Download Grátis e Guia Completo

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.