Se você sente que o dinheiro simplesmente desaparece da sua conta e não sabe por onde começar a organizar sua vida financeira, este guia de finanças pessoais foi feito para você. Em 2025, mais do que nunca, aprender a cuidar bem do seu dinheiro é essencial para viver com mais tranquilidade, alcançar objetivos e evitar dívidas.

Neste conteúdo completo, você vai descobrir como montar um planejamento financeiro inteligente, sair do vermelho, construir uma reserva de emergência e até começar a investir com segurança — tudo explicado de forma simples e prática.

1. O que são Finanças Pessoais?

Finanças pessoais referem-se à administração do dinheiro de um indivíduo ou família. Isso inclui todas as decisões financeiras do dia a dia, como controlar gastos, poupar, investir e quitar dívidas. Em outras palavras, trata-se de como você lida com seu dinheiro em diferentes fases da vida.

Embora muitas pessoas pensem que finanças são complicadas, a verdade é que, com organização e disciplina, qualquer um pode aprender a cuidar bem do próprio dinheiro. Inclusive, quanto mais cedo você começar, melhores serão os resultados no longo prazo.

2. Por que cuidar das Finanças Pessoais é tão importante?

Gerenciar bem o seu dinheiro traz uma série de benefícios. Primeiramente, reduz o estresse financeiro. Além disso, permite que você faça escolhas com mais segurança, como trocar de emprego, investir em um curso ou até realizar sonhos, como viajar ou comprar um imóvel.

Outro ponto relevante é que, ao cuidar das finanças pessoais, você se prepara melhor para o futuro. Afinal, imprevistos acontecem, e quem tem uma boa reserva financeira sente menos impacto nesses momentos.

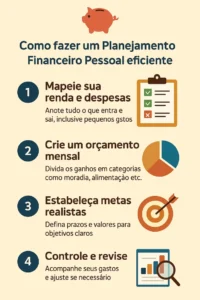

3. Como fazer um planejamento financeiro pessoal

Fazer um planejamento financeiro pessoal não é apenas listar ganhos e despesas. Trata-se de criar um sistema inteligente e adaptável para que você possa tomar decisões mais conscientes e conquistar seus objetivos. Quanto mais estruturado for o seu plano, maiores as chances de sucesso. A seguir, veja como tornar esse processo realmente eficaz:

3.1. Conheça sua realidade financeira

Antes de tudo, é essencial entender sua situação atual. Liste todas as fontes de renda — salário, freelas, rendimentos de investimentos — e registre, com honestidade, todos os seus gastos. Isso inclui desde grandes contas como aluguel até pequenos gastos diários, como cafés ou lanches.

3.2. Analise seus hábitos e identifique padrões

Ao observar seus registros, perceba onde estão os exageros. Está gastando demais com delivery? Com roupas? Muitas vezes, são os pequenos hábitos que prejudicam o orçamento. Identificar esses padrões é o primeiro passo para uma mudança real.

3.3. Classifique e priorize seus gastos

Divida suas despesas em três categorias:

- Fixas: aluguel, transporte, alimentação básica.

- Variáveis: lazer, presentes, refeições fora.

- Eventuais: manutenções, compras grandes, viagens.

Depois, defina o que é essencial e o que pode ser cortado ou reduzido. Isso ajuda a abrir espaço para economias e investimentos.

3.4. Defina metas financeiras realistas

Estabelecer metas torna o planejamento mais motivador. Por exemplo:

- Curto prazo: pagar uma dívida específica.

- Médio prazo: comprar um novo celular sem parcelar.

- Longo prazo: juntar para uma aposentadoria tranquila.

Para cada meta, determine o valor necessário, o prazo e quanto precisará guardar mensalmente.

3.5. Crie e acompanhe seu orçamento

Monte um orçamento mensal com base na sua análise. Reserve valores fixos para cada categoria de despesa e, principalmente, defina um percentual para poupança ou investimento. Utilize ferramentas como planilhas ou apps para acompanhar sua execução. O ideal é revisar esse orçamento toda semana.

3.6. Tenha flexibilidade e revise seu plano

A vida é dinâmica. Portanto, seu planejamento também deve ser. Mudanças de renda, novas despesas ou imprevistos exigem adaptações. Estabeleça um hábito: no fim de cada mês, avalie o que funcionou, o que não funcionou e o que pode ser ajustado.

Ao seguir esses passos com disciplina e consciência, você estará construindo um planejamento financeiro sólido, alinhado aos seus objetivos e pronto para enfrentar qualquer desafio financeiro com mais segurança. Ter um bom planejamento financeiro é essencial para manter suas finanças em ordem. Para isso, siga os passos abaixo:

4. Como sair das dívidas e evitar o endividamento

Estar endividado pode parecer desesperador, mas há solução. O primeiro passo é saber exatamente quanto e para quem você deve. Em seguida, adote estas estratégias:

- Priorize as dívidas com juros altos, como cartão de crédito e cheque especial.

- Negocie prazos e condições com os credores. Muitas vezes, é possível conseguir descontos.

- Evite fazer novas dívidas enquanto estiver quitando as antigas.

- Reduza gastos supérfluos e direcione essa economia para pagar as dívidas.

Com organização e disciplina, é possível sair do vermelho e retomar o controle financeiro.

5. Construindo uma reserva de emergência

A reserva de emergência é um fundo financeiro criado com o objetivo de proteger você em situações inesperadas, como perda de emprego, emergências médicas, acidentes ou consertos inesperados em casa ou no carro. Trata-se de um dos pilares mais importantes da saúde financeira, pois evita que você precise recorrer a empréstimos ou ao limite do cartão de crédito em momentos delicados.

Especialistas em finanças recomendam acumular um valor equivalente a, no mínimo, três e, idealmente, até seis meses das suas despesas fixas mensais — como aluguel, contas de consumo, alimentação e transporte.

Quanto mais instável for sua renda, maior deve ser essa reserva. Ter esse colchão de segurança traz mais tranquilidade e liberdade para tomar decisões com mais segurança.

Esse dinheiro deve ser mantido em investimentos de alta liquidez e baixo risco, como o Tesouro Selic ou CDBs com liquidez diária. Dessa forma, você poderá resgatar o valor rapidamente quando necessário, sem perdas.

6. Como começar a investir com segurança

Investir é uma das formas mais eficazes de fazer o seu dinheiro trabalhar por você. No entanto, dar os primeiros passos exige atenção, conhecimento e um bom planejamento. Antes de investir qualquer valor, é fundamental entender seu perfil de investidor, que pode ser:

- Conservador: prioriza segurança e liquidez.

- Moderado: busca equilíbrio entre risco e retorno.

- Arrojado: aceita maior risco visando maiores ganhos.

Entender seu perfil ajuda a evitar decisões precipitadas e perdas desnecessárias. Por isso, comece de forma segura e consciente. Veja o que considerar:

6.1. Monte sua reserva de emergência primeiro

Antes de investir, garanta que você tenha uma reserva de emergência equivalente a pelo menos 3 a 6 meses dos seus custos fixos. Esse valor deve estar aplicado em produtos de alta liquidez e baixo risco, como:

- Tesouro Selic

- CDBs com liquidez diária

- Fundos DI

6.2. Estude os produtos financeiros disponíveis

Conhecimento é poder. Familiarize-se com as principais opções de investimentos, como:

- Tesouro Direto: título público, seguro e com diferentes prazos e rentabilidades.

- CDBs, LCIs e LCAs: emitidos por bancos, oferecem rentabilidade interessante e contam com a proteção do FGC.

- Fundos de Renda Fixa: boa alternativa para diversificar com baixo risco.

6.3. Comece com aportes pequenos

Iniciar com valores baixos reduz a pressão psicológica e permite que você aprenda com o processo. Com o tempo, vá aumentando os aportes e diversificando a carteira de forma planejada.

6.4. Diversifique seus investimentos

Nunca coloque todo o seu dinheiro em um único tipo de ativo. Diversificar protege seu patrimônio de oscilações e crises específicas. Após ganhar confiança, considere investir também em:

- Fundos imobiliários (FIIs)

- Ações de empresas sólidas

- ETFs (fundos de índice)

6.5. Invista com frequência e acompanhe seus resultados

Crie o hábito de investir mensalmente, mesmo que pouco. A constância é mais importante que o valor inicial. Além disso, acompanhe os resultados, faça ajustes e aprimore sua estratégia com o tempo.

Investir com segurança significa agir com consciência, paciência e visão de longo prazo. Ao fazer isso, você se tornará cada vez mais confiante e preparado para explorar novas oportunidades no mercado financeiro.

7. Melhores ferramentas para organizar sua vida financeira

Hoje, existem diversas ferramentas que facilitam a organização financeira. Entre elas:

- Aplicativos: Mobills, Organizze, Guiabolso, Minhas Economias

- Planilhas: Planilhas do Google ou Excel com categorias de receitas e despesas

- Planners físicos: Para quem prefere anotar à mão

Escolha a ferramenta que mais combina com o seu perfil e utilize-a diariamente.

8. Finanças Pessoais para diferentes perfis

As finanças pessoais não seguem uma fórmula única. Afinal, cada pessoa tem uma realidade distinta, com objetivos, desafios e formas de lidar com o dinheiro.

Por isso, adaptar sua estratégia financeira ao seu perfil é fundamental para garantir melhores resultados e um planejamento mais realista. Abaixo, detalhamos recomendações práticas para diferentes perfis:

8.1. Para iniciantes

Se você está começando agora a cuidar das suas finanças, o mais importante é construir uma base sólida. Comece por entender sua renda e seus gastos, anotando tudo — mesmo os pequenos valores. Evite dívidas e pratique o consumo consciente.

Priorize a criação de uma reserva de emergência e busque conhecimento financeiro por meio de cursos gratuitos, livros ou vídeos educativos. À medida que se sentir mais confiante, comece a explorar investimentos básicos, como o Tesouro Direto ou CDBs de liquidez diária.

8.2. Para casais

Quando duas pessoas compartilham a vida, as finanças também precisam ser alinhadas. Transparência é a chave. Conversem sobre seus rendimentos, dívidas, prioridades e sonhos. Criem juntos um orçamento familiar, definindo metas comuns, como viagens, compra de imóvel ou aposentadoria.

Para evitar conflitos, pode ser útil manter uma conta conjunta para despesas do casal e contas separadas para gastos individuais. O diálogo constante evita surpresas e fortalece a parceria financeira.

8.3. Para autônomos e freelancers

A renda variável é um dos maiores desafios de quem trabalha por conta própria. Por isso, o primeiro passo é separar finanças pessoais das profissionais. Utilize contas bancárias distintas e mantenha um controle rígido do fluxo de caixa.

Como a instabilidade é maior, é recomendável ter uma reserva de emergência ainda mais robusta — de 6 a 12 meses de despesas. Planeje-se para os períodos de menor faturamento e invista em educação financeira para aprender a lidar com oscilações de renda.

8.4. Para aposentados

Nessa fase da vida, estabilidade e segurança são prioridades. Mantenha uma planilha atualizada com todas as despesas fixas e variáveis. Evite riscos excessivos nos investimentos e prefira aplicações conservadoras que ofereçam liquidez e rendimento acima da inflação.

Se possível, busque fontes extras de renda, como aluguel ou pequenos trabalhos. Manter o controle financeiro é essencial para preservar o padrão de vida e aproveitar a aposentadoria com tranquilidade.

8.5. Para jovens adultos

Essa é a melhor fase para desenvolver hábitos financeiros saudáveis. Aproveite a ausência de grandes responsabilidades para poupar e investir agressivamente no longo prazo. Evite entrar em dívidas com consumo imediato e pense no futuro: aposentadoria, compra da casa própria e independência financeira. A educação financeira desde cedo permite decisões mais conscientes e menos arrependimentos no futuro.

Independentemente do seu perfil, o importante é adaptar sua rotina e seus objetivos ao seu momento de vida. Assim, você conseguirá equilibrar seus recursos e alcançar uma vida financeira mais estável e próspera. Cada pessoa tem uma realidade financeira. Por isso, adaptar as finanças pessoais ao seu perfil é essencial.

9. Erros comuns em finanças pessoais (e como evitá-los)

Evitar erros é tão importante quanto adotar boas práticas. Veja os principais deslizes:

- Gastar mais do que ganha

- Não controlar os gastos

- Usar crédito sem planejamento

- Deixar de investir

- Ignorar a importância da reserva de emergência

A boa notícia é que, com consciência e ação, é possível corrigir todos esses erros.

Conclusão: transforme sua relação com o dinheiro

Cuidar das finanças pessoais exige tempo e dedicação. No entanto, os benefícios são imensos. Ao seguir as dicas deste guia, você estará dando passos concretos rumo à liberdade financeira.

Comece hoje mesmo. Anote seus gastos, defina metas e escolha uma ferramenta de controle. Aos poucos, você verá que é possível viver com mais tranquilidade e segurança financeira.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.