Precisa pagar via Pix sem saldo e quer dividir em parcelas com segurança e custo controlado. Este guia mostra como fazer Pix parcelado, os juros, limites e o passo a passo nos principais bancos e fintechs. Em poucos minutos, dá para entender como funciona, comparar com cartão/CDC e decidir quando vale a pena.

O que é Pix parcelado e como funciona

O Pix parcelado é uma modalidade de pagamento em que o usuário realiza uma transferência via Pix, mas o valor total da compra é dividido em parcelas mensais.

Diferente do Pix tradicional, que é instantâneo e à vista, o Pix parcelado funciona como uma linha de crédito oferecida pelo banco ou fintech, permitindo que o consumidor parcele o valor enquanto o recebedor recebe o montante integral no ato.

Como funciona na prática

Solicitação pelo aplicativo do banco – O cliente acessa a opção de Pix parcelado diretamente no app.

Análise e aprovação – A instituição financeira avalia o perfil do cliente, semelhante a uma concessão de crédito.

Pagamento à vista para o recebedor – O lojista ou beneficiário recebe o valor integral imediatamente.

Parcelamento para o pagador – O cliente quita o valor em 2x a 12x, dependendo das condições oferecidas pelo banco.

Custos envolvidos – Há cobrança de juros, tributos e tarifas administrativas, que variam entre instituições.

Benefícios do Pix parcelado

Permite compras sem depender exclusivamente do limite do cartão de crédito.

Aprovação rápida e digital.

Ideal para situações em que o consumidor precisa de flexibilidade financeira sem perder a rapidez do Pix.

Pontos de atenção

Taxas de juros podem ser maiores do que em cartões com parcelamento sem juros.

Nem todos os bancos oferecem a funcionalidade.

O consumidor deve avaliar o impacto das parcelas no orçamento pessoal.

Pix parcelado vs cartão e CDC

Pix parcelado: conveniência integrada ao Pix e liquidação instantânea ao recebedor; custo varia por perfil e instituição.

Cartão de crédito parcelado: pode ter parcelamento sem juros em parceiros, mas depende do limite e política do lojista.

CDC/crediário: útil para valores maiores e prazos longos; compare CET, IOF e condições de garantia.

Tabela Comparativa: Pix parcelado vs cartão e CDC

| Critério | Pix Parcelado | Cartão de Crédito | CDC (Crédito Direto ao Consumidor) |

|---|---|---|---|

| Aprovação | Avaliação simplificada pelo banco ou fintech | Depende do limite disponível no cartão | Exige análise formal de crédito |

| Recebedor | Valor recebido à vista pelo lojista | Repasse feito pela adquirente em prazos definidos | Liberação de recursos conforme contrato |

| Custo | Juros variáveis + tributos | Pode ter parcelamento sem juros; senão, juros do emissor | Juros e IOF, geralmente transparentes |

| Flexibilidade | Parcelamento direto no app bancário | Opção ampla de parcelamento em diferentes compras | Normalmente atrelado a um contrato específico |

| Rapidez | Aprovação e uso quase imediatos | Imediato, desde que haja limite disponível | Pode levar dias até a liberação dos recursos |

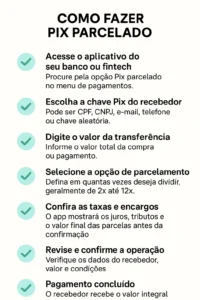

Guia Prático: Como Fazer Pix Parcelado no app.

Acesse o aplicativo do seu banco ou fintech

Procure pela opção Pix parcelado no menu de pagamentos.

Escolha a chave Pix do recebedor

Pode ser CPF, CNPJ, e-mail, telefone ou chave aleatória.

Digite o valor da transferência

Informe o valor total da compra ou pagamento.

Selecione a opção de parcelamento

Defina em quantas vezes deseja dividir, geralmente de 2x até 12x.

Confira as taxas e encargos

O app mostrará os juros, tributos e o valor final das parcelas antes da confirmação.

Revise e confirme a operação

Verifique os dados do recebedor, valor e condições.

Pagamento concluído

O recebedor recebe o valor integral na hora, e você paga em parcelas mensais no seu banco.

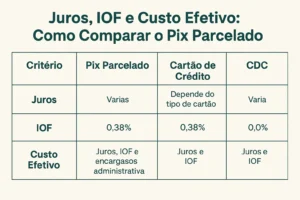

Juros, IOF e Custo Efetivo: Como Comparar

Juros no Pix parcelado

Ao contratar o Pix parcelado, o banco ou fintech aplica uma taxa de juros que pode variar conforme o perfil do cliente, prazo de pagamento e valor da transação.

Esses juros costumam ser semelhantes aos de um empréstimo pessoal e, muitas vezes, mais altos do que os do parcelamento sem juros no cartão de crédito.

IOF (Imposto sobre Operações Financeiras)

Além dos juros, também incide o IOF, obrigatório em qualquer operação de crédito. Esse imposto impacta o custo final e precisa ser considerado pelo consumidor, pois aumenta o valor total das parcelas.

Custo Efetivo Total (CET)

O CET reúne todos os encargos: juros, IOF, tarifas administrativas e eventuais seguros embutidos. É esse indicador que mostra o custo real do Pix parcelado, permitindo comparações justas com outras opções de crédito, como cartão ou CDC.

Como comparar na prática

Peça sempre o CET antes de contratar.

Compare com a taxa de juros do cartão de crédito parcelado.

Avalie se o CDC do seu banco não oferece condições melhores.

Considere o prazo: quanto maior, maior o custo acumulado.

👉 Assim, você entende se o Pix parcelado é realmente vantajoso para sua situação financeira.

Limites e elegibilidade

A disponibilidade e o limite dependem do perfil, histórico e eventual uso de dados de Open Finance.

O parcelado pode consumir parte do limite de crédito (cartão/conta), impactando futuras compras.

Em caso de reprovação, verifique score, relacionamento e restrições; tente ajustar valor/parcelas.

Segurança e regulamentação

Pix parcelado é funcionalidade oficializada/padronizada em 2025, com regras de transparência e exibição de custos.

Confirme dados do destinatário e desconfie de “parcelado sem custo garantido”; golpe comum explora urgência.

Ative alertas, notificações e autenticação forte no app; nunca compartilhe códigos de confirmação.

Fonte: Banco Central do Brasil

Quando vale a pena e alternativas

Vale a pena para emergências, compras sem parceiro com “sem juros” no cartão, e quando o CET for competitivo.

Prefira cartão sem juros quando disponível e caiba no orçamento; considere CDC se precisar de prazo maior e custo menor.

Se o app não oferece a opção, avalie carteiras/fintechs confiáveis e compare CET.

Boas práticas de uso

Defina um teto de parcela mensal que caiba no orçamento e centralize vencimentos para evitar esquecimentos.

Use planilha ou lembretes automáticos para acompanhar parcelas, evitando superposição de débitos no mês.

Pague adiantado quando possível para reduzir juros; monitore score e relacionamento para obter melhores condições.

Conclusão

Pix parcelado entrega flexibilidade com conveniência do Pix, mas exige comparação de custos e disciplina no orçamento. Foque no CET, simule alternativas e só confirme se a parcela couber confortavelmente no mês.

Para dominar o tema, salve este guia, compare taxas no seu app e comente dúvidas para atualizações.

FAQ – Como Fazer Pix Parcelado

Pix parcelado tem juros

Sim, é operação de crédito; verifique CET antes de confirmar.

Precisa de cartão de crédito

Não necessariamente; em algumas instituições o débito é na conta.

Posso parcelar via QR Code

Sim, desde que o app ofereça a opção no fluxo do Pix.

Por que não aparece no meu app

Depende da instituição e da análise de crédito/perfil.

É oficial pelo Banco Central

Sim, a padronização/regulação foi anunciada em 2025; verifique as regras no seu banco.

💡Pronto para usar Pix Saque e Troco com segurança?

Descubra limites, tarifas e onde usar — compare vantagens e economize agora.

🎯 Tudo sobre Pix Saque e Troco ➜

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.