O que é CFOP de Serviço?

O CFOP de serviços (Código Fiscal de Operações e Prestações) identifica a natureza da operação na escrituração fiscal quando há prestação de serviços. Diferente dos CFOPs de mercadorias — amplamente utilizados em transações comerciais — os CFOPs de serviços estão diretamente relacionados ao ISS (Imposto Sobre Serviços), de competência municipal.

Enquanto o ICMS incide sobre a circulação de mercadorias e certos serviços como transporte e comunicação, o ISS recai sobre atividades listadas na Lei Complementar 116/2003. Assim, utilizar o CFOP de serviço correto garante a apuração precisa do ISS e a conformidade com a legislação tributária.

CFOP de Serviços Prestados: Entendendo e Aplicando Corretamente

Ao prestar um serviço, a sua empresa realiza uma operação de saída que precisa ser devidamente registrada para fins fiscais. O CFOP (Código Fiscal de Operações e Prestações) de serviços prestados é o código numérico que identifica a natureza dessa prestação na nota fiscal, determinando a tributação aplicável e garantindo a conformidade com a legislação.

A correta utilização do CFOP é crucial, pois impacta diretamente o cálculo de impostos como o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e o ISS (Imposto Sobre Serviços), além de ser fundamental para a escrituração fiscal e o cumprimento de obrigações acessórias.

A Estrutura do CFOP para Serviços Prestados (Saídas)

Os CFOPs que se referem a serviços prestados, ou seja, operações de saída, geralmente iniciam com os seguintes dígitos, indicando a localidade do tomador (cliente) do serviço:

- CFOP iniciado com o dígito 5 (5.XXX): Indica uma prestação de serviço onde o tomador do serviço está localizado no mesmo estado que o prestador.

- CFOP iniciado com o dígito 6 (6.XXX): Indica uma prestação de serviço para um tomador localizado em um estado diferente do prestador (operações interestaduais).

- CFOP iniciado com o dígito 7 (7.XXX): Indica uma prestação de serviço para um tomador localizado no exterior (exportação de serviços).

Os três dígitos subsequentes (XXX) especificam a natureza exata do serviço prestado. É aqui que reside a maior variedade de códigos, pois eles detalham o tipo de serviço, como transporte, comunicação, serviços tributados pelo ISSQN, entre outros.

Principais Grupos e Exemplos de CFOP de Serviços Prestados

A lista de CFOPs é extensa, mas alguns grupos e códigos são frequentemente utilizados na prestação de serviços:

1. Serviços Prestados Dentro do Mesmo Estado (Início 5.XXX):

- Grupo 5.300 – Prestações de Serviços de Comunicação:

- Exemplos: 5.301 (Prestação de serviço de comunicação para execução de serviço da mesma natureza), 5.302 (Prestação de serviço de comunicação a estabelecimento industrial), etc.

- Grupo 5.350 – Prestações de Serviços de Transporte:

- Exemplos: 5.351 (Prestação de serviço de transporte para execução de serviço da mesma natureza), 5.352 (Prestação de serviço de transporte a estabelecimento industrial), 5.357 (Prestação de serviço de transporte a não contribuinte), 5.359 (Prestação de serviço de transporte a contribuinte ou a não contribuinte quando a mercadoria transportada está dispensada de emissão de nota fiscal).

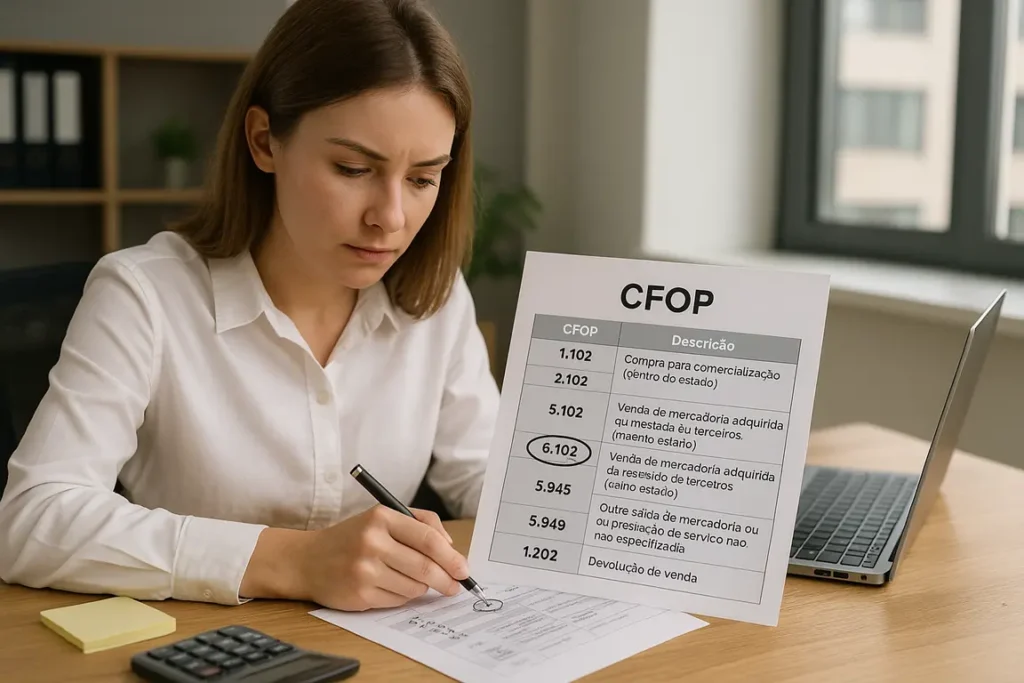

- 5.933 – Prestação de serviço tributado pelo Imposto Sobre Serviços de Qualquer Natureza (ISSQN): Este CFOP é utilizado quando o serviço prestado é de competência municipal e está sujeito ao ISSQN. É importante verificar se a nota fiscal emitida também acoberta alguma operação sujeita ao ICMS.

- 5.949 – Outra saída de mercadoria ou prestação de serviço não especificado: Utilizado de forma residual, quando a prestação de serviço não se enquadra em nenhum outro código CFOP mais específico. Seu uso deve ser criterioso.

2. Serviços Prestados para Outros Estados (Início 6.XXX):

As naturezas dos serviços seguem uma lógica similar aos CFOPs iniciados com “5”, mas indicando a operação interestadual:

- Grupo 6.300 – Prestações de Serviços de Comunicação Interestaduais.

- Grupo 6.350 – Prestações de Serviços de Transporte Interestaduais:

- Exemplos: 6.351, 6.352, etc. (equivalentes interestaduais dos CFOPs do grupo 5.350).

- 6.932 – Prestação de serviço de transporte iniciada em unidade da Federação diversa daquela onde inscrito o prestador: Código específico para certas situações de transporte.

- 6.933 – Prestação de serviço tributado pelo ISSQN, quando o tomador estiver em outro estado.

- 6.949 – Outra saída de mercadoria ou prestação de serviço não especificado para outro estado.

3. Serviços Prestados para o Exterior (Início 7.XXX):

- Grupo 7.300 – Prestações de Serviços de Comunicação para o Exterior:

- Exemplo: 7.301 (Prestação de serviço de comunicação para execução de serviço da mesma natureza).

- Grupo 7.350 – Prestações de Serviços de Transporte para o Exterior:

- Exemplo: 7.358 (Prestação de serviço de transporte).

- Outros CFOPs de Exportação de Serviços: Podem existir códigos específicos dependendo da natureza do serviço exportado (ex: 7.501 – Exportação de mercadorias recebidas com fim específico de exportação, que pode envolver serviços agregados, ou códigos mais genéricos do grupo 7.900 para outras prestações de serviços não especificadas anteriormente). O CFOP 7.949 também pode ser aplicável para “Outra saída de mercadoria ou prestação de serviço não especificado” destinado ao exterior.

Diferença Crucial: Serviços vs. Mercadorias

É fundamental não confundir os CFOPs de serviços prestados com aqueles destinados à circulação de mercadorias. Embora o primeiro dígito possa ser o mesmo (5, 6 ou 7 para saídas), os três dígitos seguintes serão distintos, refletindo a natureza da operação (serviço ou produto).

Como Definir o CFOP Correto para Seu Serviço?

Dada a complexidade e a vasta quantidade de códigos:

- Analise Detalhadamente a Operação: Identifique o tipo exato de serviço prestado, quem é o tomador e onde ele está localizado.

- Consulte a Tabela CFOP Oficial: A tabela completa, disponibilizada pela SEFAZ do seu estado ou pela Receita Federal, é a fonte primária para consulta.

- Busque Orientação Profissional: Um contador é o profissional mais qualificado para auxiliar na correta classificação fiscal das suas operações de serviço. Ele poderá analisar as particularidades do seu negócio e da legislação aplicável para indicar o CFOP exato, evitando erros que podem gerar passivos fiscais.

CFOP de Serviço e a Nota Fiscal de Serviço Eletrônica (NFS-e)

A emissão da NFS-e é obrigatória para quase todas as empresas prestadoras de serviços. Esse documento é gerado no sistema da prefeitura onde o prestador está localizado. Embora o CFOP nem sempre apareça diretamente na NFS-e, ele é crucial na escrituração fiscal e no SPED.

A ausência ou erro no CFOP pode acarretar autuações, glosas e divergências em obrigações acessórias. Manter um controle preciso sobre os CFOPs evita penalidades.

Qual a diferença do CFOP 5910 e 6910?

Compreender o Código Fiscal de Operações e Prestações (CFOP) é crucial para a correta emissão de notas fiscais e para a apuração de impostos. Embora sua dúvida seja sobre os CFOPs 5910 e 6910 no contexto de “CFOP de serviços”, é importante notar que esses códigos específicos (5910 e 6910) são primariamente utilizados para registrar a circulação de mercadorias, e não a prestação de serviços.

Ambos os códigos, 5910 e 6910, referem-se a “Remessa em bonificação, doação ou brinde”. A principal diferença entre eles reside na localidade da operação:

- CFOP 5910: Utilizado quando a remessa de mercadorias em bonificação, doação ou brinde ocorre dentro do mesmo estado. Ou seja, o remetente e o destinatário estão localizados na mesma Unidade Federativa (UF).

- CFOP 6910: Utilizado quando a remessa de mercadorias em bonificação, doação ou brinde ocorre para fora do estado. Isto é, o destinatário está localizado em uma UF diferente da do remetente.

Em resumo:

É fundamental destacar que, para a prestação de serviços, existem grupos de CFOPs específicos. Geralmente, os CFOPs de saída para serviços iniciam-se com os dígitos 5, 6 ou 7, dependendo se o serviço é prestado dentro do estado, para outro estado ou para o exterior, respectivamente. Por exemplo, CFOPs do grupo 5.9XX (como 5.933 – Prestação de serviço tributado pelo ISSQN) ou 6.9XX (equivalente interestadual) seriam mais aplicáveis a serviços do que os códigos 5910 e 6910.

Como posso saber qual CFOP devo usar?

Determinar o Código Fiscal de Operações e Prestações (CFOP) correto para suas operações, especialmente quando se trata de CFOP de serviços, é um passo fundamental para garantir a conformidade fiscal do seu negócio. A escolha inadequada pode resultar em complicações como o cálculo incorreto de impostos e a rejeição de notas fiscais.

Para identificar o CFOP adequado, siga estas orientações:

Entendendo a Natureza da Operação

O primeiro passo é analisar as características da transação que você está realizando. Faça as seguintes perguntas:

É uma entrada ou uma saída?

- Entradas: CFOPs iniciados com os dígitos 1, 2 ou 3 são utilizados para registrar entradas, como compras de mercadorias ou aquisições de serviços.

- Saídas: CFOPs iniciados com os dígitos 5, 6 ou 7 indicam saídas, como vendas de mercadorias ou prestações de serviços.

Qual o local da operação (origem e destino)?

- Operações dentro do mesmo estado: Utilize CFOPs iniciados em 1 (para entradas) ou 5 (para saídas).

- Operações para outros estados (interestaduais): Utilize CFOPs iniciados em 2 (para entradas) ou 6 (para saídas).

- Operações com o exterior (importação/exportação): Utilize CFOPs iniciados em 3 (para entradas/importações) ou 7 (para saídas/exportações).

Qual o tipo específico de produto ou serviço?

- Após o primeiro dígito, que define o tipo e o local da operação, os três dígitos seguintes do CFOP detalham a natureza específica da mercadoria ou do serviço. Por exemplo, dentro das saídas de serviços para o mesmo estado (iniciadas com 5), existem códigos específicos para diferentes tipos de serviços, como serviços de comunicação (ex: 5.301 a 5.307) ou serviços de transporte (ex: 5.351 a 5.360). É crucial identificar o código que melhor descreve a sua atividade.

Consultando Fontes Oficiais e Legislação

Compreendida a natureza da operação, a consulta às fontes corretas é o próximo passo:

- Consulte a Tabela CFOP Oficial: A Secretaria da Fazenda (SEFAZ) do seu estado e a Receita Federal disponibilizam a Tabela CFOP completa. Esta tabela é a referência primária e detalha todos os códigos e suas respectivas aplicações. Ao consultá-la, busque pelas seções e grupos de códigos dedicados à prestação de serviços.

- Verifique a Legislação Específica: Fique atento, pois alguns tipos de serviços ou operações podem estar sujeitos a regras tributárias particulares ou possuir CFOPs específicos definidos pela legislação fiscal estadual ou federal.

Utilizando Ferramentas e Buscando Apoio Profissional

Para facilitar o processo e garantir a precisão:

- Utilize Ferramentas de Consulta Online: Atualmente, diversas plataformas e sistemas de contabilidade oferecem ferramentas de busca e consulta da Tabela CFOP. Esses recursos podem agilizar a identificação do código apropriado.

- Conte com o Apoio Indispensável de um Profissional de Contabilidade: Esta é, sem dúvida, a recomendação mais segura e eficaz. Um contador possui o conhecimento técnico aprofundado para analisar a sua operação específica, considerando a natureza do serviço prestado, a localidade das partes envolvidas (prestador e tomador), e o regime tributário da sua empresa. Este profissional é o mais indicado para orientá-lo na correta aplicação do CFOP de serviços, assegurando a plena conformidade fiscal.

Ao seguir estas diretrizes, você estará mais preparado para definir o CFOP correto para suas prestações de serviço, evitando problemas fiscais e otimizando a gestão tributária do seu negócio.

Conclusão: Como Evitar Erros com CFOP de Serviços

Usar o CFOP de serviços correto garante a integridade das obrigações fiscais e evita autuações. Classificações erradas ainda são comuns, especialmente em empresas que prestam e contratam serviços simultaneamente.

Empresas devem manter registros atualizados, revisar a legislação municipal e consultar profissionais contábeis para assegurar conformidade fiscal. Um simples código numérico pode representar a diferença entre um processo fiscal tranquilo ou uma dor de cabeça com o Fisco.

Gostou deste conteúdo? Compartilhe com colegas e continue aprendendo com nosso artigo completo sobre CFOP de entrada.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.