Entender o que é CFOP de entrada e como classificá-lo corretamente é essencial para garantir a conformidade fiscal da sua empresa. Este código, muitas vezes negligenciado, tem impacto direto na emissão da nota fiscal eletrônica (NF-e), na apuração de tributos como ICMS e IPI, e no próprio fluxo operacional da empresa.

Neste guia completo, você vai descobrir como identificar o CFOP de entrada adequado para diferentes tipos de operações — como compras para revenda, industrialização ou uso e consumo — e aprender a evitar erros comuns que podem gerar multas ou inconsistências contábeis. Se você quer dominar a classificação fiscal correta, este conteúdo é leitura obrigatória.

Continue lendo e aprenda a aplicar o CFOP de entrada com precisão, responsabilidade e estratégia.

O que é CFOP de Entrada?

Quando falamos de escrituração fiscal, um dos pontos mais críticos — e que frequentemente gera dúvidas — é a correta identificação do CFOP de entrada. Esse código fiscal determina como as operações de entrada de mercadorias ou serviços devem ser registradas nos documentos fiscais eletrônicos, como a NF-e, e é essencial para garantir a conformidade tributária.

O termo CFOP se refere à classificação de todas as operações em que uma empresa recebe produtos ou serviços, como compras, devoluções, transferências e importações. O uso correto desse código é imprescindível para o aproveitamento de créditos tributários, emissão adequada de documentos e validação das obrigações acessórias, como o SPED Fiscal.

Diferença entre CFOP de entrada e CFOP de saída

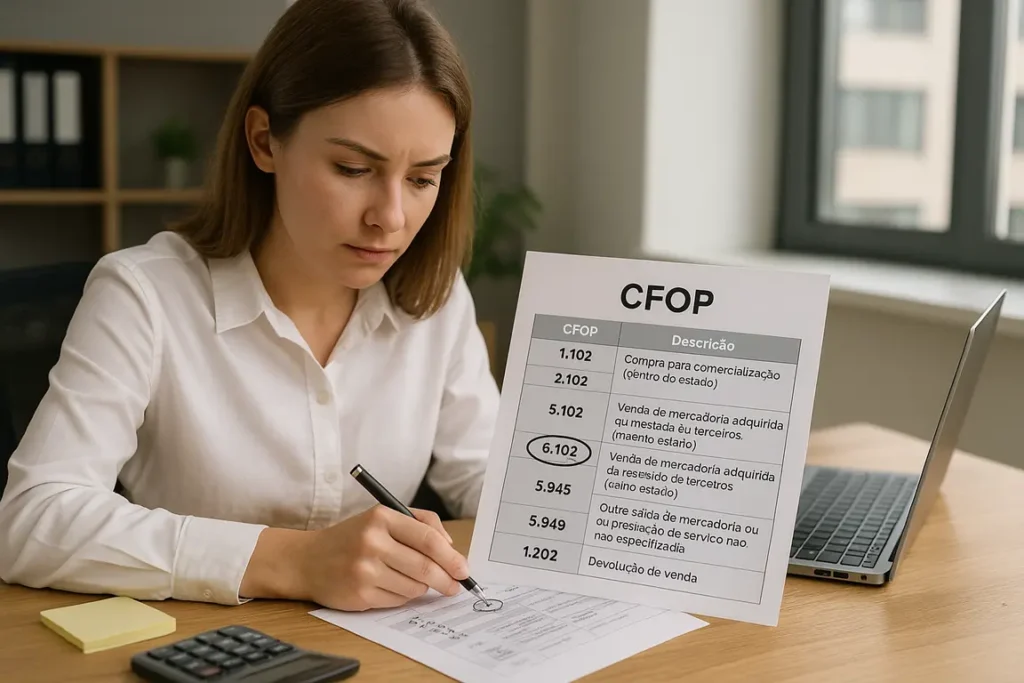

O CFOP de saída é utilizado por quem emite a nota fiscal, enquanto o CFOP de entrada é aplicado por quem recebe a mercadoria ou serviço. Por exemplo: se um fornecedor emite uma NF com CFOP 5.102 (venda dentro do estado), a empresa compradora registrará essa entrada com o CFOP 1.102 (compra para comercialização dentro do estado).

Principais Grupos de CFOP de Entrada (Iniciados por 1.000, 2.000, 3.000)

A classificação dos CFOPs de entradas é dividida em três grandes grupos, de acordo com a origem geográfica da operação:

CFOP de entrada de Dentro do Estado (Grupo 1.000)

Esse grupo é utilizado quando a mercadoria ou serviço vem de um fornecedor localizado no mesmo estado da empresa que recebe a operação.

Alguns CFOPs de entradas mais comuns neste grupo:

1.101 – Compra para industrialização

1.102 – Compra para comercialização

1.202 – Devolução de venda de produção do estabelecimento

1.556 – Compra de material para uso ou consumo

1.949 – Outras entradas de mercadorias não especificadas

CFOP de Entrada de Fora do Estado (Grupo 2.000)

Usado em operações interestaduais, ou seja, quando a mercadoria vem de um estado diferente daquele onde está localizada a empresa destinatária.

Principais códigos CFOP de entradas deste grupo:

2.101 – Compra para industrialização

2.102 – Compra para comercialização

2.202 – Devolução de venda de produção do estabelecimento

2.556 – Compra de material para uso ou consumo

2.949 – Outras entradas não especificadas

Essa classificação impacta diretamente o cálculo do DIFAL (Diferencial de Alíquota), principalmente para empresas do Simples Nacional ou com consumidores finais.

CFOP de Entrada do Exterior – Importação (Grupo 3.000)

As operações de importação de bens e serviços utilizam os CFOPs de entradas da série 3.000.

Exemplos comuns:

3.101 – Compra para industrialização

3.102 – Compra para comercialização

3.556 – Compra de material para uso ou consumo

3.949 – Outras entradas de mercadorias não especificadas

As operações deste grupo estão sujeitas à tributação federal específica (II, IPI, PIS-Importação, COFINS-Importação) e precisam seguir regras próprias de desembaraço aduaneiro e escrituração.

Como Identificar o CFOP de Entrada Correto?

Selecionar o CFOP de entrada correto é um dos maiores desafios enfrentados pelos profissionais da contabilidade e do setor fiscal. A seguir, listamos os principais critérios para realizar essa identificação com segurança:

1. Natureza da operação

Identifique se se trata de uma compra, devolução, importação, transferência, amostra grátis ou outro tipo de movimentação. A natureza da operação é o primeiro fator determinante para a escolha do CFOP correto.

2. Origem da mercadoria ou serviço

Mesma UF: CFOP começa com 1.*

Outra UF: CFOP começa com 2.*

Exterior: CFOP começa com 3.*

3. CFOP do fornecedor

A maioria das notas fiscais recebidas tem um CFOP que pode ser espelhado para a entrada. Por exemplo:

Saída com CFOP 5.102 (venda para comercialização dentro do estado) → Entrada com CFOP 1.102.

Saída com CFOP 6.102 (fora do estado) → Entrada com CFOP 2.102.

Se houver dúvidas, sempre valide com o contador ou consulte a tabela de CFOP oficial da Receita Federal.

Implicações Fiscais dos CFOPs de Entrada

A correta aplicação dos CFOPs de entradas tem impactos diretos na tributação e nos controles fiscais da empresa.

Aproveitamento de créditos tributários

Ao utilizar o CFOP de entrada adequado, a empresa pode se creditar corretamente de ICMS e IPI nas operações permitidas. Por exemplo, uma compra para revenda (1.102 ou 2.102) permite crédito de ICMS, enquanto uma aquisição para uso e consumo (1.556 ou 2.556) não.

Escrituração correta no SPED Fiscal

No ambiente do SPED Fiscal, os CFOPs são essenciais para o preenchimento dos registros C100, C170, entre outros. Um erro no CFOP pode:

Impedir o aproveitamento de créditos;

Gerar notificações do Fisco por inconsistências;

Comprometer obrigações acessórias.

CFOP de Entrada de Devolução

O CFOP de entrada de devolução é utilizado quando a empresa recebe de volta mercadorias previamente vendidas ou envia devoluções a fornecedores. Essa operação deve ser registrada corretamente para que os tributos pagos originalmente possam ser estornados (ou recuperados) e para que a escrituração fiscal permaneça em conformidade.

Quando utilizar o CFOP de devolução?

Quando um cliente devolve uma mercadoria anteriormente vendida;

Quando há uma devolução à indústria ou distribuidora, como resultado de defeito, erro de entrega, troca, entre outros;

Em situações de cancelamento de venda com retorno físico da mercadoria.

Esses CFOPs variam conforme a origem da mercadoria devolvida:

| Situação | CFOP de Entrada | Descrição |

|---|---|---|

| Devolução de venda dentro do estado | 1.202 | Devolução de venda de produção do estabelecimento |

| Devolução de venda fora do estado | 2.202 | Devolução de venda de produção do estabelecimento |

| Devolução de mercadoria de terceiros | 1.411 ou 2.411 | Devolução de venda de mercadoria adquirida ou recebida de terceiros |

| Devolução de industrialização | 1.201 ou 2.201 | Devolução de venda de produção por encomenda ou industrialização |

⚠️ Atenção: o CFOP da devolução de entrada deve refletir a operação original da venda, espelhando o CFOP de saída utilizado anteriormente.

Veja o fluxo visual das devoluções:

Importância fiscal do CFOP de devolução

Registrar corretamente o CFOP de entrada na devolução é fundamental para:

Anular os efeitos fiscais da operação de venda original;

Estornar os impostos (ICMS, IPI) destacados na nota fiscal de saída;

Evitar inconsistências nos arquivos do SPED Fiscal e na apuração de tributos;

Manter a rastreabilidade da operação para auditorias.

Conclusão: A Importância da Classificação Correta das CFOPs de Entradas

Dominar o uso dos CFOPs de entradas é mais do que uma obrigação fiscal – é uma estratégia de controle tributário que pode impactar diretamente os custos operacionais da empresa. Ao aplicar corretamente esses códigos, você:

Evita autuações e malhas fiscais;

Garante o correto aproveitamento de créditos;

Mantém sua escrituração compatível com a legislação vigente.

Ficou com dúvidas sobre algum CFOP específico? leia nosso artigo complementar sobre: CFOP: Guia Completo para Entender o Código Fiscal de Operações e Prestações — ele vai ajudar ainda mais!

Formado em Contabilidade e especialista em Finanças. Apaixonado por descomplicar temas complexos, oferece insights práticos e confiáveis sobre gestão financeira e planejamento tributário. Seu blog é uma referência para quem busca clareza no mundo das finanças.