Escolher o banco certo para financiar um imóvel, veículo ou qualquer outro bem de alto valor pode economizar milhares de reais ao longo dos anos. Se você está se perguntando “qual melhor banco para financiamento?”, a resposta dependerá de diversos fatores como seu perfil de crédito, o valor do bem, o prazo desejado e o tipo de bem a ser financiado.

Neste guia completo, você vai encontrar comparativos atualizados dos principais bancos do Brasil, entender os critérios de avaliação mais importantes e descobrir como aumentar suas chances de aprovação. Tudo isso com foco em clareza, praticidade e autoridade.

Índice

- 1 Por que escolher bem o banco faz tanta diferença?

- 2 Comparativo dos principais bancos para financiamento em 2025

- 3 Principais critérios para escolher o melhor banco

- 4 Tipos de financiamento oferecidos pelos bancos

- 5 Como fazer financiamento pelo banco: passo a passo

- 6 Como usar o FGTS no financiamento

- 7 Taxas de juros no financiamento imobiliário

- 8 Financiamento para autônomos: como conseguir aprovação

- 9

- 10 Dicas para aumentar as chances de aprovação

- 11 Conclusão: qual o melhor banco para financiamento em 2025?

Por que escolher bem o banco faz tanta diferença?

A escolha do banco impacta diretamente no valor final que você pagará pelo financiamento. Uma diferença de 0,1% na taxa de juros pode representar uma economia de milhares de reais no total das parcelas. Além disso, alguns bancos têm prazos mais longos, exigem menos entrada ou oferecem condições especiais para determinados perfis de clientes (como servidores públicos ou clientes antigos).

Portanto, comparar é fundamental. E, para isso, você precisa saber o que realmente importa.

Comparativo dos principais bancos para financiamento em 2025

A tabela a seguir apresenta um panorama das instituições mais procuradas no Brasil para financiamento, com base em taxas médias, prazos máximos e condições gerais. Os dados são atualizados com as condições vigentes em julho de 2025.

| Banco | Tipo de Financiamento | Taxa a.m.* | Prazo Máx. | Entrada Mínima | Destaques |

|---|---|---|---|---|---|

| Caixa | Imobiliário / MCMV | 0,40% | 35 anos | 20% | Melhor para MCMV e uso do FGTS |

| Banco Inter | Imobiliário / Veículos | 0,49% | 30 anos | 20% | Totalmente digital, taxa competitiva |

| Santander | Imobiliário / Veículos | 0,48% | 35 anos | 20% | Condições especiais para correntistas |

| Bradesco | Imobiliário / Consignado | 0,50% | 30 anos | 20% | Atendimento híbrido, boa avaliação |

| Itaú | Imobiliário / Veículos | 0,46% | 35 anos | 20% | Plataforma de simulação eficiente |

| Banco do Brasil | Consignado / Imobiliário | 0,43% | 35 anos | 20% | FGTS facilitado, bom para servidores |

| Sicoob | Imobiliário / Veículos | 0,42% | 35 anos | 10-20% | Taxas cooperativas, bom para associados |

| Safra | Imobiliário / Alto padrão | 0,55% | 30 anos | 30% | Especializado em imóveis premium |

*Taxas médias atualizadas em julho de 2025. Sujeitas à análise de crédito.

Principais critérios para escolher o melhor banco

1. Taxas de juros: o fator que mais pesa

A taxa de juros define quanto você vai pagar além do valor financiado. Prefira sempre taxas abaixo de 0,50% ao mês, especialmente em contratos de longo prazo. Bancos como Caixa, Banco do Brasil e Sicoob se destacam nesse ponto.

2. Prazos de pagamento: mais tempo, parcelas menores

Prazos longos aliviam o valor da parcela, mas aumentam o custo total do financiamento. A Caixa, o Santander e o Itaú oferecem até 35 anos para imóveis, o que é vantajoso para quem precisa de parcelas mais suaves.

3. Condições para uso do FGTS

O Fundo de Garantia por Tempo de Serviço pode ser usado para entrada ou amortização do saldo devedor. A Caixa lidera nessa modalidade, seguida por Banco do Brasil e Bradesco.

4. Facilidade de aprovação e análise de crédito

Quem tem score baixo pode ter mais chances em bancos como Inter e Sicoob, que são mais flexíveis. No entanto, é sempre recomendado simular em mais de uma instituição.

5. Atendimento e digitalização

Se você prefere resolver tudo pelo celular, opte por bancos como Inter, Itaú ou Santander. Já se valoriza o contato humano, Bradesco e Sicoob oferecem bom suporte presencial.

Tipos de financiamento oferecidos pelos bancos

Escolher o tipo de financiamento adequado ao seu objetivo é tão importante quanto a escolha do banco. Cada modalidade tem características específicas, taxas de juros distintas e critérios de aprovação próprios. A seguir, explicamos os principais tipos de financiamento bancário disponíveis em 2025, com foco em imóveis, veículos e crédito consignado, detalhando suas vantagens, requisitos e perfis ideais.

Financiamento Imobiliário

O financiamento de imóveis é o mais comum no Brasil. Os principais bancos oferecem diferentes linhas de crédito habitacional, com destaque para os programas governamentais e o uso do FGTS. Veja os principais tipos de financiamento imobiliário:

- SFH (Sistema Financeiro da Habitação): voltado para imóveis de até R$ 1,5 milhão, permite o uso do FGTS e oferece taxas de juros reduzidas, geralmente subsidiadas. Indicado para quem busca o primeiro imóvel.

- SFI (Sistema de Financiamento Imobiliário): para imóveis acima do limite do SFH, com regras mais flexíveis. As taxas são ligeiramente mais altas, e o FGTS não pode ser utilizado. Ideal para imóveis de alto padrão.

- Minha Casa Minha Vida (atual programa Minha Casa, Minha Vida): voltado para famílias com renda de até R$ 8 mil mensais, conta com subsídios do governo federal. A Caixa lidera a oferta nesse segmento, com condições especiais e entrada facilitada.

Financiamento de Veículos

Esta modalidade permite a aquisição de carros, motos ou caminhões novos e usados. Pode ser contratada por pessoas físicas e jurídicas. Os principais aspectos são:

- Taxas: variam de acordo com o perfil de crédito, tipo de veículo e prazo. Em 2025, bancos como Inter, Santander e Bradesco oferecem taxas a partir de 1,39% ao mês.

- Prazos: normalmente de 12 a 60 meses.

- Entrada: algumas instituições permitem financiar até 100% do valor, mas a média de entrada é de 20%.

- Perfil ideal: quem busca mobilidade urbana, empreendedores autônomos e empresas de logística.

Financiamento Consignado

O crédito consignado é um dos mais acessíveis e com menor taxa de juros do mercado, pois as parcelas são descontadas diretamente da folha de pagamento. É exclusivo para públicos específicos:

- Beneficiários: aposentados, pensionistas do INSS, servidores públicos e funcionários de empresas conveniadas.

- Taxas: partem de 1,29% ao mês — muito abaixo das modalidades tradicionais.

- Prazos: podem chegar a até 96 meses.

- Vantagens: alta taxa de aprovação, mesmo para quem tem score baixo. Ótima alternativa para consolidar dívidas ou adquirir bens à vista.

Outras modalidades disponíveis

Além dos três principais tipos, os bancos também oferecem:

- Financiamento estudantil: como o FIES ou opções privadas com taxas subsidiadas, especialmente para cursos de graduação e pós.

- Financiamento empresarial: voltado para expansão de negócios, compra de equipamentos ou capital de giro, com condições diferenciadas para MEIs e PMEs.

Ao entender as características de cada tipo de financiamento, você pode escolher com mais segurança a alternativa que melhor se encaixa nos seus planos e condições financeiras. Simule, compare e priorize instituições com boa reputação e transparência no processo.

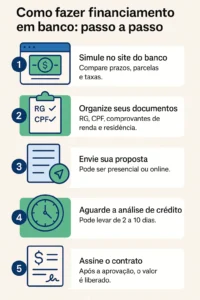

Como fazer financiamento pelo banco: passo a passo

Para conquistar o melhor financiamento bancário, siga um passo a passo essencial que aumenta suas chances de aprovação e garante as melhores condições:

- Simule no site do banco: Compare prazos, parcelas e taxas.

- Organize seus documentos: RG, CPF, comprovantes de renda e residência.

- Envie sua proposta: Pode ser presencial ou online.

- Aguarde a análise de crédito: Pode levar de 2 a 10 dias.

- Assine o contrato: Após a aprovação, o valor é liberado.

Como usar o FGTS no financiamento

O FGTS é um aliado poderoso na hora de financiar um imóvel. Ele pode ser usado de três formas principais:

- Como entrada: reduz o valor financiado e, consequentemente, as parcelas.

- Para amortizar a dívida: é possível usar o saldo do FGTS a cada dois anos para diminuir o saldo devedor.

- Para quitar parte das parcelas: limitado a 80% do valor das prestações em até 12 meses.

Requisitos para uso do FGTS no financiamento

- Trabalhar com carteira assinada há pelo menos três anos (não precisa ser consecutivos);

- O imóvel precisa estar localizado na cidade onde você mora ou trabalha;

- O valor do imóvel deve estar dentro dos limites do SFH (atualmente até R$ 1,5 milhão);

- O comprador não pode ter outro financiamento ativo no SFH ou outro imóvel residencial na mesma cidade.

Utilizar o FGTS de forma estratégica reduz o custo total do financiamento e acelera a conquista da casa própria.

Taxas de juros no financiamento imobiliário

As taxas de juros são o principal fator que define o custo total do financiamento imobiliário. Elas variam de acordo com o banco, o perfil do cliente, o valor do imóvel e o prazo contratado.

Tipos de taxa praticados

- Prefixada: mantém o mesmo valor ao longo de todo o contrato.

- Pós-fixada (TR ou IPCA): varia conforme índices econômicos, como a Taxa Referencial ou o IPCA.

- Híbrida: combinação entre taxa fixa e variável, muito usada por bancos digitais e cooperativas.

Média das taxas em 2025

- Bancos públicos: entre 0,40% e 0,46% ao mês.

- Bancos privados: entre 0,45% e 0,50% ao mês.

- Cooperativas e fintechs: a partir de 0,39% ao mês, dependendo do score do cliente.

Para obter as melhores condições, mantenha um bom histórico de crédito, apresente comprovantes de renda estáveis e, se possível, dê uma entrada maior.

Financiamento para autônomos: como conseguir aprovação

Muitos trabalhadores autônomos enfrentam dificuldades para obter financiamento devido à informalidade ou instabilidade da renda. No entanto, é totalmente possível conseguir aprovação se você seguir boas práticas.

Documentação recomendada

- Declaração do Imposto de Renda (IRPF);

- Extratos bancários dos últimos 6 a 12 meses;

- Recibos ou notas fiscais de serviços prestados;

- Contratos de prestação de serviços (freelancers, MEIs, profissionais liberais).

Dicas para autônomos aprovarem financiamento

- Mantenha movimentação bancária regular: evite usar apenas dinheiro em espécie.

- Tenha CNPJ ativo (MEI ou empresa individual): aumenta a confiança do banco.

- Use conta bancária no mesmo banco onde pedirá financiamento: isso facilita a análise.

- Evite atrasos e inadimplência: um bom score de crédito é decisivo.

Vários bancos oferecem linhas específicas para MEIs e profissionais autônomos, com exigências mais adaptadas à realidade desse público. Sicoob, Inter, Caixa e Bradesco são exemplos de instituições mais receptivas.

Dicas para aumentar as chances de aprovação

- Melhore seu score de crédito: Pague contas em dia e renegocie dívidas.

- Tenha estabilidade financeira: Comprovação de renda contínua é essencial.

- Faça simulações com diferentes entradas: Entrada maior reduz risco para o banco.

- Evite pedir o valor máximo permitido: Demonstra cautela e responsabilidade.

Conclusão: qual o melhor banco para financiamento em 2025?

Não existe uma resposta única. O melhor banco para financiamento vai depender do que você busca: taxa baixa, prazo longo, rapidez na aprovação ou atendimento personalizado. Se você prioriza condições acessíveis e o uso do FGTS, a Caixa é imbatível. Para quem prefere agilidade digital, o Banco Inter e o Itaú são excelentes opções. Já o Sicoob é ideal para quem busca taxas mais cooperativas.

Antes de fechar negócio, compare ao menos três propostas, simule os cenários e leia o contrato com atenção. Lembre-se: um bom financiamento é aquele que cabe no seu bolso e oferece segurança jurídica.

📌 Acesse agora nosso artigo com os 5 bancos mais vantajosos para financiamento imobiliário em 2025

Formado em Contabilidade e especialista em Finanças. Apaixonado por descomplicar temas complexos, oferece insights práticos e confiáveis sobre gestão financeira e planejamento tributário. Seu blog é uma referência para quem busca clareza no mundo das finanças.