Escolher entre lucro presumido e lucro real é uma das decisões mais importantes para o sucesso financeiro de qualquer empresa. Afinal, o regime tributário afeta diretamente quanto você vai pagar de impostos — e, portanto, sua margem de lucro.

Neste guia completo e atualizado, vamos explicar com clareza as diferenças entre os dois modelos, quando cada um é mais vantajoso e como você pode fazer a melhor escolha para o seu negócio.

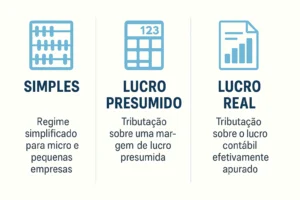

O que é Lucro Presumido?

O lucro presumido é um regime de tributação simplificado, utilizado por empresas que não estão obrigadas ao lucro real. Nesse modelo, a Receita Federal presume qual será o lucro da empresa com base na sua receita bruta.

Vantagens do Lucro Presumido

Simplicidade no cálculo dos impostos.

Alíquotas fixas para IRPJ e CSLL sobre uma base de presunção.

Menor volume de obrigações acessórias, ideal para empresas com estrutura contábil enxuta.

Desvantagens

Pode gerar pagamento de impostos superiores ao lucro real, caso sua empresa tenha margem de lucro baixa.

Não permite o abatimento de prejuízos fiscais.

O que é Lucro Real?

O lucro real é o regime obrigatório para empresas com faturamento acima de R$ 78 milhões anuais, mas também pode ser adotado por empresas menores. Aqui, os tributos são calculados com base no lucro líquido contábil, ajustado pelas adições e exclusões previstas na legislação fiscal.

Vantagens do Lucro Real

Mais justo para empresas com margens de lucro reduzidas.

Permite compensar prejuízos fiscais.

Pode resultar em redução de tributos quando há controle de despesas eficiente.

Desvantagens

Exige controle contábil rigoroso e acompanhamento técnico especializado.

Maior número de obrigações acessórias e complexidade na apuração.

Lucro Presumido x Lucro Real: Quadro Comparativo

| Critério | Lucro Presumido | Lucro Real |

|---|---|---|

| Base de cálculo | Receita com margem presumida | Lucro contábil ajustado |

| Complexidade | Baixa | Alta |

| Compensação de prejuízos | Não permite | Permitido |

| Custo com contabilidade | Menor | Maior |

| Melhor para quem? | Margem alta, gestão simples | Margem baixa, controle preciso |

Como Escolher Entre Lucro Presumido e Lucro Real?

A escolha depende de alguns fatores-chave:

1. Margem de Lucro

Se sua empresa tem alta lucratividade, o presumido pode ser vantajoso. Já se o lucro é pequeno ou flutuante, o regime real tende a ser mais adequado.

2. Nível de Despesas

O lucro real permite descontar despesas operacionais, o que reduz os impostos. Se você tem muitos custos dedutíveis, vale considerar essa opção.

3. Faturamento

Empresas com faturamento elevado podem ser obrigadas ao lucro real. Já as de menor porte podem optar por qualquer um dos dois regimes, desde que façam a análise correta.

Como fazer a mudança de regime tributário?

A troca entre lucro presumido e lucro real deve ser feita anualmente, até o último dia útil de janeiro. A mudança é formalizada no momento do envio da primeira apuração de tributos do ano.

Passo a Passo:

Converse com seu contador para avaliar o cenário fiscal da empresa.

Simule os impostos de cada regime com base nos dados do ano anterior.

Escolha o regime mais vantajoso antes do prazo legal.

Formalize a opção nos sistemas da Receita Federal.

Quando Vale a Pena Mudar para o Lucro Real?

Quando sua empresa teve prejuízo e deseja compensá-lo no próximo ano.

Se seus custos operacionais são altos e a margem de lucro caiu.

Quando há isenções fiscais que só podem ser aplicadas no lucro real.

Se há planejamento tributário estratégico que compense a complexidade do regime.

Evite Erros ao Escolher o Regime Tributário

Muitos empresários escolhem o regime baseado apenas na simplicidade do cálculo. Contudo, isso pode gerar pagamento excessivo de tributos, ou até problemas com o Fisco. Veja os principais erros:

Não simular os dois regimes antes de decidir.

Desconsiderar variações na margem de lucro ao longo do ano.

Escolher com base em “costume” e não em análise real.

Outras Obrigações Envolvidas

Além dos impostos (IRPJ, CSLL, PIS, Cofins), considere:

Obrigações acessórias como ECD e ECF (obrigatórias no lucro real).

Envio de balanço patrimonial e DRE mensais.

Registro fiel de despesas, receitas e apurações contábeis.

Qual a diferença entre lucro presumido e lucro real?

Entender a diferença entre lucro presumido e lucro real é essencial para fazer uma escolha estratégica. Apesar de ambos serem regimes tributários para empresas no Lucro, eles têm formas distintas de apuração e exigem níveis diferentes de controle contábil.

Forma de apuração do imposto

Lucro Presumido: Os impostos são calculados com base em um percentual fixo presumido sobre a receita bruta. A Receita Federal assume qual seria seu lucro, independentemente do quanto você realmente lucrou.

Lucro Real: Os tributos são apurados sobre o lucro líquido contábil, ou seja, o que a empresa realmente ganhou após deduzir todas as despesas.

Obrigações contábeis

Lucro Presumido: Menor número de obrigações acessórias e menos detalhamento na contabilidade.

Lucro Real: Exige demonstrações financeiras completas, como DRE, ECD, ECF, balanços mensais e escrituração detalhada.

Variação de impostos

Lucro Presumido: Ideal quando a margem de lucro é alta e estável, já que os impostos não consideram os custos reais.

Lucro Real: Mais vantajoso quando a empresa tem alta carga de despesas dedutíveis ou margens pequenas, pois reduz a base de cálculo dos impostos.

Perfil ideal para cada regime

| Perfil da Empresa | Indicado para Lucro Presumido | Indicado para Lucro Real |

|---|---|---|

| Margem de lucro alta | ✅ | ⚠️ |

| Controle contábil robusto | ⚠️ | ✅ |

| Faturamento variável | ⚠️ | ✅ |

| Baixo custo fixo | ✅ | ⚠️ |

Simples Nacional, Lucro Presumido e Lucro Real: Entenda as Diferenças

Além de escolher entre lucro presumido e lucro real, muitos empreendedores também se perguntam como o Simples Nacional se encaixa nessa equação. Vamos esclarecer como funcionam os três regimes.

O que é o Simples Nacional?

O Simples Nacional é um regime tributário unificado e simplificado voltado para micro e pequenas empresas com faturamento de até R$ 4,8 milhões por ano. Ele consolida diversos tributos (federais, estaduais e municipais) em uma única guia, o DAS.

Comparativo: Simples Nacional x Lucro Presumido x Lucro Real

| Critério | Simples Nacional | Lucro Presumido | Lucro Real |

|---|---|---|---|

| Faturamento Máximo | R$ 4,8 milhões/ano | R$ 78 milhões/ano | Sem limite |

| Cálculo do imposto | Percentual sobre faturamento | Presunção de lucro | Lucro efetivo |

| Obrigações acessórias | Simplificadas | Intermediárias | Complexas |

| Alíquotas | Variáveis por anexo | Fixas conforme setor | Progressivas |

| Compensação de prejuízos | Não | Não | Sim |

Quando optar pelo Simples Nacional?

Se sua empresa está começando e tem baixo faturamento.

Se você não possui muitos custos operacionais para deduzir.

Se deseja simplicidade administrativa, mesmo que isso signifique pagar um pouco mais de imposto em troca de menos burocracia.

Quando migrar do Simples para o Presumido ou Real?

Quando o faturamento ultrapassa R$ 4,8 milhões.

Se os custos operacionais forem elevados e você puder se beneficiar do abatimento no lucro real.

Quando há necessidade de expansão e planejamento tributário mais robusto.

Conclusão: Lucro Presumido ou Lucro Real?

A melhor opção entre lucro presumido e lucro real depende da realidade da sua empresa. Avalie seus custos, margens, planejamento tributário e a estrutura contábil disponível. A escolha certa pode representar economia de milhares de reais ao ano e garantir maior saúde financeira para o seu negócio.

👉 Quer reduzir seus impostos e otimizar sua gestão contábil?

Acesse nosso guia completo sobre Lucro Real agora mesmo:

🔗 Lucro Real: Reduza Impostos e Otimize a Gestão da Sua Empresa

🔗 Lucro Real PIS COFINS: Entenda Como Apurar e Reduzir Tributos

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.