Se você realiza vendas interestaduais para consumidores finais, o Cálculo do DIFAL (Diferencial de Alíquota do ICMS) não é apenas um detalhe técnico: é uma responsabilidade estratégica. Afinal, calcular de forma incorreta pode custar caro, tanto em multas quanto em desgastes com o fisco. Portanto, entender como o DIFAL funciona é mais do que uma obrigação — é uma vantagem competitiva.

Neste artigo, você vai entender o que é o DIFAL, como funciona o cálculo, quais erros evitar e, principalmente, como proteger sua empresa de autuações fiscais desnecessárias. Continue lendo e descubra como transformar uma obrigação fiscal em um ponto de controle poderoso.

O Que é o DIFAL?

O DIFAL (Diferencial de Alíquota do ICMS) surgiu como uma forma de equilibrar a arrecadação entre os estados nas operações interestaduais. Até pouco tempo atrás, todo o ICMS ficava no estado de origem da mercadoria. Contudo, com o crescimento do comércio eletrônico, isso passou a prejudicar economicamente os estados de destino.

Com a Emenda Constitucional 87/2015, o cenário mudou. Agora, quando uma empresa vende para consumidores finais de outro estado, precisa calcular e recolher a diferença entre a alíquota interna (do estado de destino) e a interestadual (do estado de origem).

Essa diferença é justamente o DIFAL. Embora sua aplicação pareça simples à primeira vista, muitos detalhes podem gerar dor de cabeça se ignorados. Por isso, é fundamental entender sua lógica e seus impactos.

Como Funciona o Cálculo do DIFAL?

Vamos ilustrar de forma prática.

Imagine que sua empresa está em São Paulo e vende para um consumidor final em Minas Gerais. A alíquota interestadual para essa operação é de 12%. Porém, a alíquota interna de MG para esse produto é de 18%.

Logo, o DIFAL é de 6% (18% – 12%).

Entretanto, o cálculo real considera a base de cálculo do ICMS, e dependendo do estado, pode incluir o FCP (Fundo de Combate à Pobreza), o que muda o percentual final. Portanto, é essencial estar atento às normas específicas do estado de destino.

Importante: O valor do DIFAL deve constar na nota fiscal eletrônica (NF-e), e muitas vezes exige recolhimento por meio de GNRE (Guia Nacional de Recolhimento de Tributos Estaduais).

Diferença entre Contribuinte e Não Contribuinte

Um ponto crítico — e onde muitos se perdem — é entender para quem se aplica o DIFAL.

- Contribuinte do ICMS: Se o destinatário da mercadoria ou serviço é contribuinte do ICMS, aplica-se a chamada substituição tributária. Ou seja, o destinatário será responsável por parte do recolhimento.

- Não Contribuinte: Já se for pessoa física ou empresa não inscrita no ICMS, o remetente (ou seja, você) será o responsável por recolher o DIFAL integral.

Essa diferença é determinante para saber como lançar o imposto na nota e como efetuar o recolhimento corretamente. Além disso, conhecer essa distinção pode prevenir falhas graves.

Como o DIFAL é Pago na Prática?

A forma de recolhimento do DIFAL varia de acordo com o estado de destino. Em alguns casos, é necessário gerar uma GNRE para cada operação. Em outros, o recolhimento pode ser mensal.

Além disso, certos estados exigem inscrição estadual mesmo para empresas de fora que vendem para consumidores locais. Portanto, é crucial consultar a legislação específica da unidade federativa envolvida.

Se a operação não for registrada corretamente, o fisco pode barrar a mercadoria durante o transporte ou aplicar multas retroativas pesadas. Dessa forma, manter um controle rigoroso é essencial para evitar contratempos.

Por Que o Cálculo do DIFAL Gera Tantas Multas?

A resposta está na complexidade e na variação das regras entre os estados. Não há um padrão nacional fixo — cada estado pode definir exigências próprias, prazos diferentes e regras distintas para recolhimento.

Além disso, muitos sistemas de gestão (ERP) não estão atualizados para calcular corretamente o DIFAL em todas as situações. Por isso, o simples ato de emitir uma nota fiscal com dados incorretos pode resultar em autuação. Em outras palavras, falhas pequenas podem ter consequências grandes.

Estratégias para Evitar Penalidades

Evitar problemas com o DIFAL não é apenas uma questão de cumprir regras: é uma postura estratégica que protege a empresa contra desgastes operacionais e financeiros. Abaixo, estão práticas indispensáveis para manter-se em conformidade e blindar o seu negócio:

1. Conhecimento Atualizado da Legislação

O ICMS é um tributo estadual. Logo, cada unidade federativa pode estabelecer regras próprias sobre o recolhimento do DIFAL. É essencial acompanhar frequentemente os portais das Secretarias da Fazenda Estaduais, alterações no Convênio ICMS 93/2015 e nas legislações locais, especialmente após a publicação da Lei Complementar nº 190/2022.

Dica prática: Crie alertas no Google para palavras-chave como “ICMS DIFAL + [nome do estado]”. Isso ajuda a se antecipar a mudanças relevantes.

2. Automatização Fiscal e ERPs Atualizados

Contar com um ERP (Sistema Integrado de Gestão Empresarial) atualizado e configurado corretamente faz toda a diferença. Ele reduz o risco de erros humanos, assegura o cálculo automático correto do DIFAL e gera os documentos fiscais conforme a exigência de cada UF.

Um sistema confiável também emite alertas em caso de divergência entre a NCM (Nomenclatura Comum do Mercosul), CST (Código de Situação Tributária) e CFOPs utilizados. Dessa forma, sua equipe fiscal trabalha com muito mais segurança.

3. Treinamento Contínuo da Equipe Fiscal

Profissionais desatualizados são um risco constante para a saúde fiscal da empresa. Por isso, invista em capacitação periódica, participe de webinars e seminários especializados em legislação tributária e estimule o uso de plataformas de atualização jurídica. Quanto mais preparada a equipe, menor o risco de erro.

4. Auditorias Internas e Consultoria Especializada

Realizar auditorias fiscais preventivas é como revisar a rota antes de pegar estrada: evita imprevistos caros. Também é prudente contar com consultorias jurídicas e contábeis que dominem a aplicação do DIFAL e possam oferecer suporte em casos de dúvidas mais complexas. Assim, sua empresa ganha tranquilidade e respaldo técnico.

Casos Comuns de Erros no DIFAL (E Como Evitá-los)

Mesmo com boa intenção, muitas empresas cometem deslizes ao lidar com o DIFAL. Aqui vão os mais recorrentes — e como não cair nas armadilhas:

1. Ignorar o Perfil do Destinatário

Empresas muitas vezes tratam todos os clientes como contribuintes do ICMS. Resultado? Recolhimento incorreto ou ausência de pagamento do DIFAL. A solução? Tenha certeza sobre a natureza do cliente no cadastro antes da emissão da NF-e. Isso evita dores de cabeça futuras.

2. Aplicação Incorreta das Alíquotas

A alíquota interestadual varia conforme o estado de origem e destino. Além disso, algumas operações exigem aplicação do FCP (Fundo de Combate à Pobreza), o que altera o valor final. Portanto, consulte sempre a tabela oficial atualizada. Assim, você garante que o cálculo será realizado de forma correta.

3. Inadequações no Documento Fiscal

O campo partilha do ICMS na NF-e deve ser preenchido corretamente. Erros na CFOP, ausência de informações complementares ou uso de códigos inválidos podem gerar autuações automáticas em barreiras fiscais. Por isso, revise cuidadosamente cada detalhe antes da emissão.

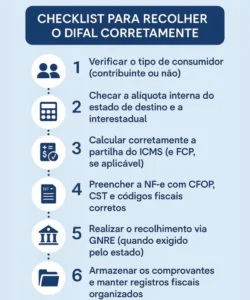

Checklist Rápido para Recolher o DIFAL Corretamente

Antes de finalizar qualquer operação interestadual, certifique-se de:

- Verificar o tipo de consumidor (contribuinte ou não);

- Checar a alíquota interna do estado de destino e a interestadual;

- Calcular corretamente a partilha do ICMS (e FCP, se aplicável);

- Preencher a NF-e com CFOP, CST e códigos fiscais corretos;

- Realizar o recolhimento via GNRE (quando exigido pelo estado);

- Armazenar os comprovantes e manter registros fiscais organizados.

Como Calcular o DIFAL?

Para calcular o DIFAL corretamente, você precisa identificar três elementos fundamentais: a alíquota interestadual da operação, a alíquota interna do estado de destino e a base de cálculo. O DIFAL é a diferença entre essas alíquotas.

Contudo, a forma de calcular a base de cálculo é crucial. Para vendas destinadas a consumidores finais não contribuintes do ICMS em outros estados (regra geral da EC 87/2015 e LC 190/2022), aplica-se o chamado ‘cálculo por dentro’ ou ‘base dupla’. Isso significa que o valor total do ICMS (interestadual + DIFAL) deve compor a própria base de cálculo.

Vamos a um exemplo prático:

Imagine uma venda de R$ 1.000 de São Paulo para um consumidor final em Pernambuco.

- Alíquota Interestadual (SP > PE): 7% ou 12% (vamos usar 12% no exemplo).

- Alíquota Interna em PE: 18%.

- FCP em PE: Suponha que seja 2% (verificar legislação estadual!). Alíquota interna total = 18% + 2% = 20%.

1. Calcular a Base de Cálculo Dupla: Base = Valor da Mercadoria / (1 – Alíquota Interna Total do Destino) Base = R$ 1.000 / (1 – 0,20) = R$ 1.000 / 0,80 = R$ 1.250,00

2. Calcular o DIFAL: DIFAL = Base de Cálculo Dupla * (Alíquota Interna Total – Alíquota Interestadual) DIFAL = R$ 1.250,00 * (20% – 12%) DIFAL = R$ 1.250,00 * 8% = R$ 100,00

Neste exemplo, R$ 100,00 seriam recolhidos ao estado de Pernambuco a título de DIFAL (incluindo a parcela do FCP).

Importante:

- Sempre verifique as alíquotas internas e de FCP atualizadas do estado de destino.

- As regras podem ter particularidades dependendo do tipo de produto e da legislação específica de cada estado.

- Para operações entre contribuintes do ICMS, as regras de cálculo podem ser diferentes (como a ST – Substituição Tributária).

Como Calcular o DIFAL de ST?

O DIFAL de Substituição Tributária (ST) entra em cena quando a mercadoria está sujeita ao regime de substituição e o destinatário é consumidor final de outro estado. Nesse cenário, a responsabilidade pelo recolhimento do imposto pode ser do remetente ou, em alguns casos, do destinatário, dependendo da legislação do estado.

Aqui, você deve considerar o valor da MVA (Margem de Valor Agregado) e o valor presumido da operação. Após identificar o valor final presumido da mercadoria no destino, aplica-se a alíquota interna do estado de destino. Dessa forma, o imposto devido será:

ICMS ST = Valor Presumido x Alíquota Interna – ICMS Próprio já destacado na NF-e

Vale lembrar que esse cálculo exige atenção redobrada à legislação de ambos os estados envolvidos, já que cada UF pode adotar práticas diferentes.

Qual é a Fórmula para Calcular o DIFAL?

De forma simplificada, a fórmula para calcular o DIFAL é a seguinte:

DIFAL = (Alíquota Interna – Alíquota Interestadual) x Base de Cálculo

Contudo, quando há o Fundo de Combate à Pobreza, deve-se adicionar essa porcentagem ao cálculo final. Por exemplo, se o FCP é de 2%:

DIFAL Total = [(Aliq. Interna – Aliq. Interestadual) + FCP] x Base de Cálculo

Além disso, se o cálculo for feito por dentro (ou seja, incluindo o imposto no próprio valor da base), será necessário aplicar uma fórmula ajustada, como veremos a seguir.

Cálculo DIFAL por Dentro

Basicamente, calcular o imposto “por dentro” significa que o valor do próprio ICMS (incluindo tanto a parcela correspondente à alíquota interestadual quanto o DIFAL) deve ser incluído na sua própria base de cálculo. O objetivo é assegurar que a carga tributária final reflita o percentual total definido pela alíquota interna do estado de destino.

Este método agora é a regra geral nacional para o cálculo da base do DIFAL nessas operações interestaduais para não contribuintes.

1. Calculando a Base de Cálculo Ajustada (“Base Dupla”)

O primeiro passo é encontrar o valor sobre o qual o DIFAL será efetivamente calculado. A fórmula é:

Base de Cálculo Ajustada = Valor da Operação / (1 - Alíquota Interna Efetiva do Destino)

- Valor da Operação: É o preço da mercadoria ou serviço, incluindo frete, seguros e outras despesas acessórias cobradas do adquirente.

- Alíquota Interna Efetiva do Destino: Esta é a chave! É a soma da alíquota padrão do ICMS interno do estado de destino com a alíquota do Fundo de Combate à Pobreza (FCP), se houver naquele estado para aquele produto.

Alíquota Interna Efetiva = Alíquota Interna Padrão + Alíquota FCP- Exemplo: Se a alíquota interna de um estado é 18% e o FCP é 2%, a Alíquota Interna Efetiva a ser usada na fórmula é 20% (ou 0,20).

2. Calculando o Valor do DIFAL

Com a base de cálculo ajustada em mãos, o cálculo do valor do DIFAL devido ao estado de destino fica mais direto:

DIFAL = Base de Cálculo Ajustada * (Alíquota Interna Efetiva do Destino - Alíquota Interestadual)

- Alíquota Interestadual: É a alíquota de ICMS aplicável à operação entre os estados de origem e destino (geralmente 4%, 7% ou 12%, dependendo dos estados e da origem do produto).

Exemplo Prático:

Vamos refazer o exemplo da venda de R$ 1.000 de São Paulo (SP) para um consumidor final em Pernambuco (PE):

- Valor da Operação: R$ 1.000

- Alíquota Interestadual (SP -> PE): 12% (Suposição)

- Alíquota Interna Padrão PE: 18% (Suposição)

- Alíquota FCP PE: 2% (Suposição)

- Alíquota Interna Efetiva PE: 18% + 2% = 20% (ou 0,20)

Cálculo:

- Base Ajustada:

Base = R$ 1.000 / (1 - 0,20) = R$ 1.000 / 0,80 = R$ 1.250,00 - DIFAL:

DIFAL = R$ 1.250,00 * (20% - 12%) = R$ 1.250,00 * 8% = R$ 100,00

Neste caso, o valor do DIFAL a ser recolhido para Pernambuco é R$ 100,00.

Conclusão: Conhecimento é o Melhor Escudo Contra Penalidades

Se você chegou até aqui, já sabe que o Cálculo do DIFAL vai muito além de uma conta simples. Ele exige atenção, estratégia e atualização constante. Por outro lado, dominar esse conhecimento coloca sua empresa em uma posição de vantagem competitiva — e blindada contra fiscalizações surpresas.

Manter-se em conformidade com o DIFAL não é só uma exigência legal, é uma demonstração de profissionalismo e respeito ao mercado onde se atua.

Se ainda ficou com dúvidas ou deseja ajuda especializada para estruturar corretamente o recolhimento do DIFAL na sua empresa, entre em contato conosco agora mesmo e fale com um especialista. Não espere o problema virar multa para agir.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.