Você já se perguntou como emitir uma nota fiscal de simples remessa sem correr o risco de cometer erros que podem gerar prejuízos ou problemas com o Fisco? A verdade é que muitos empreendedores e profissionais da área fiscal ainda têm dúvidas sobre o uso correto do Simples Remessa CFOP — e isso é mais comum do que parece.

Neste guia definitivo, vamos esclarecer de forma simples e objetiva tudo o que você precisa saber: desde o conceito de simples remessa, os CFOPs mais utilizados, até as situações específicas em que essa modalidade se aplica. Prepare-se para eliminar de vez as incertezas e dominar esse processo com segurança e clareza.

Continue lendo e descubra como evitar os erros mais comuns e garantir conformidade total com a legislação. Você está a poucos passos de se tornar referência no assunto!

Quando a Simples Remessa é a Operação Correta?

Primeiramente, é fundamental entender o território. A Simples Remessa não é um passe livre para qualquer movimentação de mercadoria. Ela se aplica a situações muito específicas onde o bem sai do seu estabelecimento, mas a propriedade continua sendo sua. O objetivo não é a venda, e essa distinção é chave para selecionar o simples remessa cfop adequado.

Cenários Clássicos para Simples Remessa:

Envio para Conserto ou Reparo: Seu equipamento precisa de manutenção fora da empresa.

Remessa para Demonstração ou Mostruário: Você envia produtos para um cliente potencial avaliar, sem compromisso de compra imediato.

Envio para Industrialização por Encomenda: Você manda matéria-prima para um terceiro transformar em produto acabado para você.

Envio de Amostras Grátis: Pequenas quantidades de produto enviadas para divulgação (atenção às regras específicas).

Remessa de Brindes: Itens enviados como cortesia a clientes ou parceiros.

Transferência de Bem do Ativo Imobilizado para Uso Fora: Uma máquina sua que será utilizada temporariamente em outro local.

Envio de Material de Uso e Consumo: Mandar itens para serem utilizados em outra unidade.

Em contraste, a Simples Remessa não se aplica quando há intenção de venda ou transferência definitiva de propriedade. Distinguir isso é o primeiro passo para não errar na escolha crucial do seu simples remessa cfop.

Qual o Simples Remessa CFOP para Sua Operação?

Aqui reside o coração da questão – e a maior fonte de dúvidas. Cada tipo de remessa exige um CFOP específico, e usar o código errado pode gerar um efeito dominó de problemas fiscais. Lembre-se:

CFOPs iniciados em 5xxx são para operações dentro do mesmo estado (internas), enquanto os iniciados em 6xxx são para operações entre estados diferentes (interestaduais). Entender essa estrutura é vital para aplicar o simples remessa cfop correto.

Leia também:

- Tabela CFOP 2025: Evite Erros Fiscais com a Tabela Atualizada.

- CFOP 6101: Domine o Código que Evita Multas em Vendas Interestaduais.

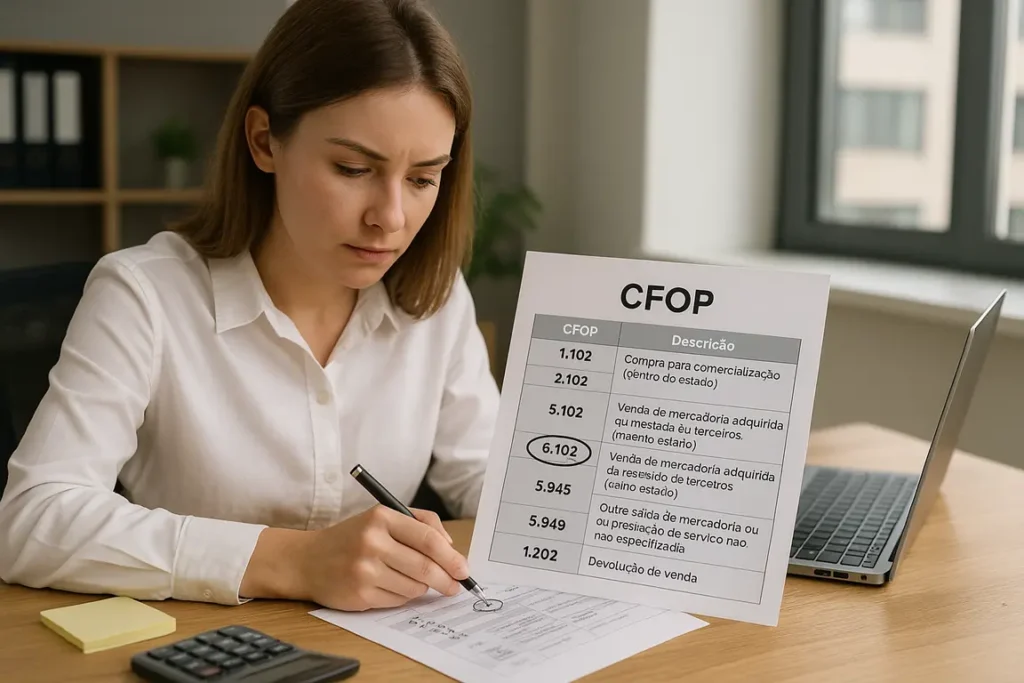

CFOP 5949 / 6949 – O “Coringa” na Simples Remessa (Use com Cuidado!)

Estes são talvez os CFOPs mais conhecidos e, por vezes, mal utilizados. O 5949 (interno) e o 6949 (interestadual) significam “Outra saída de mercadoria ou prestação de serviço não especificada”. Eles funcionam como um “coringa” para situações que não se encaixam perfeitamente em outros códigos mais específicos de simples remessa cfop.

Contudo, use-os com parcimônia. Só recorra a eles quando tiver certeza de que nenhuma outra descrição de CFOP se aplica à sua operação (ex: envio de material de uso e consumo, brinde simples). A falta de especificidade exige atenção redobrada.

CFOP 5915 / 6915 – O Simples Remessa CFOP para Conserto ou Reparo

Se você está enviando um bem para ser consertado ou reparado por um terceiro, estes são seus códigos: 5915 (interno) e 6915 (interestadual). A natureza da operação é clara: o bem vai, é reparado e retorna.

Crucialmente, esta operação geralmente goza de suspensão do ICMS (verifique o RICMS do seu estado). O retorno deverá referenciar a nota de remessa original, completando o ciclo deste simples remessa cfop.

CFOP 5912 / 6912 – Simples Remessa para Demonstração ou Mostruário

Quando você envia produtos para avaliação do cliente, sem cobrança, utilize o 5912 (interno) ou 6912 (interestadual). A intenção é puramente demonstrativa.

Especificamente, esta operação também costuma ter suspensão ou não incidência de ICMS, com um prazo legal para o retorno das mercadorias (frequentemente 60 dias, mas sempre confirme!). O não cumprimento pode exigir outras notas e alterar a tributação associada a este simples remessa cfop.

CFOP 5901 / 6901 – Remessa para Industrialização por Encomenda

Neste cenário, você envia insumos para outro estabelecimento executar o processo produtivo. Use o 5901 (interno) ou 6901 (interestadual). O produto final retornará para você.

É fundamental não confundir com remessa para conserto. A operação conta com suspensão de ICMS e IPI sobre os insumos remetidos, seguindo regras e prazos específicos para o retorno dos produtos industrializados.

Tributação na Simples Remessa: Entenda o Impacto Fiscal

Um dos grandes atrativos da simples remessa CFOP é seu tratamento tributário diferenciado. No entanto, é justamente aqui que surgem muitos erros fiscais. Como, na maioria dos casos, não há venda envolvida, impostos como ICMS e IPI não incidem ou têm sua exigibilidade suspensa.

Mas atenção: entender os detalhes dessa tributação é essencial para evitar autuações e garantir que sua nota fiscal esteja em total conformidade.

Não Incidência x Suspensão: Qual a Diferença?

Esses dois conceitos são frequentemente confundidos, mas têm implicações diferentes:

Não incidência: o imposto não se aplica à operação, por natureza.

Suspensão: o imposto existe, mas sua cobrança fica postergada até uma etapa futura (ex: retorno da mercadoria).

Saber qual usar faz toda a diferença na escrituração correta da NF-e e na escolha do CST ou CSOSN adequado.

Atenção à Variação Estadual

Cada estado pode tratar a simples remessa de forma diferente, principalmente no que diz respeito ao ICMS. Por isso, a consulta ao RICMS do seu estado é obrigatória para garantir que você está usando o CFOP e o regime tributário correto.

Use o CST ou CSOSN Correto

A seleção do código de tributação é o que vai informar ao Fisco se aquela operação é tributada, suspensa ou isenta. Veja os principais:

Regime Normal: CST 41 (não tributada), 51 (suspensão).

Simples Nacional: CSOSN 400 (não tributada), 900 (outras).

Usar o código errado pode caracterizar omissão de receita ou operação irregular — com sérias consequências fiscais.

Emitindo a NF-e: Simples Remessa CFOP na Prática

Ok, teoria entendida. Vamos ao passo a passo prático, focando nos campos que mais geram dúvidas ao emitir sua NF-e de Simples Remessa:

Campos Essenciais na Nota Fiscal de Simples Remessa

Natureza da Operação: Seja específico! (Ex: “Simples Remessa para Conserto”).

CFOP: Informe o código exato (5xxx ou 6xxx) correspondente.

CST/CSOSN: Selecione o código correto para a tributação.

Valores: Informe o valor dos produtos. Geralmente, sem destaque de ICMS/IPI nos campos próprios.

Dados Adicionais (Informações Complementares): FUNDAMENTAL! Justifique a ausência de imposto informando a base legal (Artigo, Lei, Decreto do seu estado). A falta desta informação invalida a aplicação correta do simples remessa cfop.

Sempre valide a base legal atualizada com seu contador.

Preencher esses campos corretamente garante a validade fiscal da sua operação.

E na Volta? A Devolução e o CFOP de Retorno da Simples Remessa

Logicamente, a maioria das operações pressupõe um retorno. O processo inverso também exige uma nota fiscal, geralmente emitida por quem recebeu a mercadoria. Essa nota utilizará CFOPs específicos de entrada/devolução que “espelham” a operação original (1916/2916 para conserto, 1913/2913 para demonstração, 1949/2949 para outras saídas).

Importante: A nota fiscal de retorno deve obrigatoriamente referenciar a chave de acesso da NF-e de remessa original, fechando o ciclo do simples remessa cfop inicial.

Erros Comuns na Operação de Simples Remessa CFOP e Como Evitá-los

Infelizmente, erros acontecem. Conhecê-los é o primeiro passo para evitá-los:

CFOP Incorreto: O erro mais básico e comum.

CST/CSOSN Errado: Falha na informação da situação tributária.

Falta da Base Legal: Esquecer a justificativa nos Dados Adicionais.

Erro no Valor ou Prazo: Não controlar valores ou prazos de retorno.

Esquecer a Nota de Retorno: Deixar a operação “aberta”.

As consequências? Multas, autuações, problemas na circulação da mercadoria.

Para evitar: Crie Checklists, consulte seu contador regularmente, use um bom software emissor e treine sua equipe sobre a importância do correto simples remessa cfop.

Simples Remessa CFOP Fora do Estado: O Que Você Precisa Saber

Quando a simples remessa envolve estados diferentes, a atenção precisa ser redobrada. Isso porque o CFOP utilizado muda conforme a operação interestadual, e um erro aqui pode gerar inconsistência fiscal e até autuações.

A regra básica é: se a remessa for dentro do mesmo estado, utiliza-se um CFOP que começa com 5*. Já para remessas fora do estado, o CFOP deve iniciar com 6*.

Essas operações não representam venda, mas sim movimentações como transferências, consertos, demonstrações, brindes ou comodatos. Portanto, é essencial usar o CFOP correto para que o Fisco entenda que não há incidência de ICMS, desde que a operação realmente seja isenta ou não tributada.

Exemplo prático:

Se você envia um equipamento para conserto em outro estado, o CFOP ideal será o 6949, específico para remessas que não representam uma venda interestadual.

Retorno de Simples Remessa CFOP: Como Proceder Corretamente

O retorno de mercadorias enviadas em simples remessa exige o mesmo cuidado da emissão inicial. Afinal, mesmo sem envolver pagamento, a movimentação precisa ser documentada corretamente.

CFOP para retorno no mesmo estado

Se a simples remessa foi dentro do estado com CFOP 5949, o retorno deverá utilizar o CFOP 5948 – retorno de mercadoria remetida para fins não comerciais.

CFOP para retorno interestadual

Para remessas fora do estado (CFOP 6949), o retorno ocorre com 6948.

É fundamental manter o vínculo com a nota de origem e descrever claramente o motivo do retorno. Essa rastreabilidade garante conformidade e facilita o processo em caso de fiscalização.

CFOP 5949: O Que é e Quando Usar na Simples Remessa

O CFOP 5949 é um dos códigos mais utilizados para simples remessa dentro do estado. Ele representa “Outras Saídas de Mercadorias ou Bens Não Especificadas”, geralmente sem fins comerciais.

Quando usar o CFOP 5949?

Envio para conserto

Demonstração ou teste

Empréstimos ou comodato

Remessas para exposição

Apesar de parecer genérico, esse código é bastante funcional quando não há um CFOP mais específico para a operação. Ainda assim, é importante consultar a legislação do seu estado, pois pode haver particularidades.

CFOP 6949: Simples Remessa Fora do Estado com Segurança

O CFOP 6949 é o correspondente ao 5949, mas aplicado a operações interestaduais. Ele também representa remessas sem finalidade de venda, como envio para reparo, exposição ou empréstimo.

Ao utilizar o 6949, é importante verificar se há acordo entre os estados envolvidos para isenção do ICMS ou necessidade de antecipação do imposto. Essa análise evita surpresas e problemas com a SEFAZ.

Dica de especialista:

Sempre relacione a nota de simples remessa com a de retorno, para manter controle sobre o bem e facilitar a escrituração contábil e fiscal.

Simples Remessa CFOP 5949 é Tributado?

Uma dúvida comum entre emissores é se o CFOP 5949 gera tributação de ICMS. A resposta é: depende da natureza da operação.

Por padrão, a simples remessa com 5949 não é tributada, desde que não envolva circulação de mercadoria com transferência de propriedade (venda). Porém, é fundamental que a nota contenha a CFOP correta, natureza da operação, e justificativa clara.

Além disso, é importante preencher corretamente o campo de CST (Código de Situação Tributária), indicando que a operação não é tributada, isenta ou com suspensão, conforme o caso.

Atenção:

Se a SEFAZ entender que a operação foi, de fato, uma venda disfarçada, poderá haver cobrança de ICMS retroativa, com multa e juros.

Conclusão

Em suma, a Simples Remessa é uma ferramenta operacional e fiscal importante, mas exige conhecimento e cuidado. Dominar a escolha do CFOP correto, entender as nuances da tributação (suspensão vs. não incidência) e preencher a NF-e com precisão – especialmente o campo de Dados Adicionais com a base legal – são passos cruciais para operar em conformidade e evitar problemas fiscais.

O universo tributário é dinâmico, com leis e interpretações que podem mudar. Lembre-se sempre: este guia oferece uma base sólida, mas a consulta regular ao seu contador e à legislação atualizada do seu estado (RICMS) não é apenas recomendada, é indispensável para a segurança das suas operações.

Esperamos que este guia tenha iluminado o caminho e lhe dado a confiança necessária para lidar com as notas fiscais de Simples Remessa de forma mais eficaz.

Ficou com alguma dúvida sobre o uso correto do CFOP na simples remessa ou precisa de orientação específica para o seu caso? Nossa equipe está pronta para te ajudar! Entre em contato conosco e esclareça todas as suas questões com quem entende do assunto. Evite erros fiscais e emita suas notas com segurança e confiança.

Especialista em inteligência contábil e financeira, focado em traduzir regras complexas em estratégias de gestão financeira que geram resultados. Através de artigos práticos, mostra o caminho mais seguro para você otimizar seu planejamento tributário e focar no crescimento do seu negócio.